Вы знаете, сколько вам нужно, чтобы выйти на пенсию? Согласно недавнему исследованию, около 63 % американских рабочих считают, что им потребуется не менее 500 000 долларов США, чтобы жить на пенсии в комфортных условиях 1 . Зная это, вы можете предположить, что большинство американцев работают над созданием заначки. Но это еще не все.

Согласно исследованию, проведенному Ramsey Solutions, у половины бэби-бумеров есть менее 10 000 долларов США на пенсию 2 . И это поколение дольше всех спасало! Неудивительно, что 56 % работающих американцев теряют сон, думая о выходе на пенсию 3 . Когда дело доходит до пенсионных сбережений, большинство людей сильно отстают, и они это знают.

Если вы хотите иметь варианты в свои золотые годы, вам нужны значительные сбережения. Но давайте посмотрим правде в глаза:откладывать деньги на пенсию — это тяжелая работа, и это не происходит в одночасье.

Но есть и хорошие новости:у вас есть два мощных инструмента для накопления пенсионных накоплений.

Интересно, какие они? Давайте разбираться.

Строительство заначки требует времени и работы, но это не сложно. Все, что для этого нужно, — это использовать два самых мощных инструмента создания богатства:ваш доход и совокупный рост.

Вот как эти два инструмента создают выигрышный план игры для ваших пенсионных сбережений.

Первый ключ к созданию заначки довольно очевиден:Вы действительно должны экономить деньги. Если вы никогда не откладывали деньги на будущее, вы не обнаружите, что они волшебным образом ждут вас, когда вы выйдете на пенсию.

Хотя легче сказать, чем сделать, верно? Мы получим это. Откладывать часть своего дохода на будущее сложно, особенно когда ваш бюджет уже чувствует себя растянутым. Вот почему так важно расплатиться с долгами и создать резервный фонд, прежде чем начинать инвестировать.

Избавление от долгов освобождает бюджет для сбережений на будущее. А когда вы сэкономите от трех до шести месяцев расходов, вам не придется воровать из своей пенсии, чтобы заплатить за неожиданную протечку крыши или ремонт автомобиля.

Мы рекомендуем откладывать 15% вашего валового дохода на пенсию. Если ваше рабочее место предлагает сумму, равную вашим взносам 401(k), это то место, с которого стоит начать.

После того, как вы инвестировали до любой компании, соответствующей вашей 401 (k), вложите оставшийся процент в Roth IRA. Финансовый консультант может помочь вам выбрать хорошие взаимные фонды акций роста и диверсифицировать ваш инвестиционный портфель.

Когда дело доходит до ваших пенсионных сбережений, не стоит недооценивать силу времени. Чем раньше вы начнете инвестировать, тем дольше ваши деньги будут расти. Правильно, мы говорим о сложном росте!

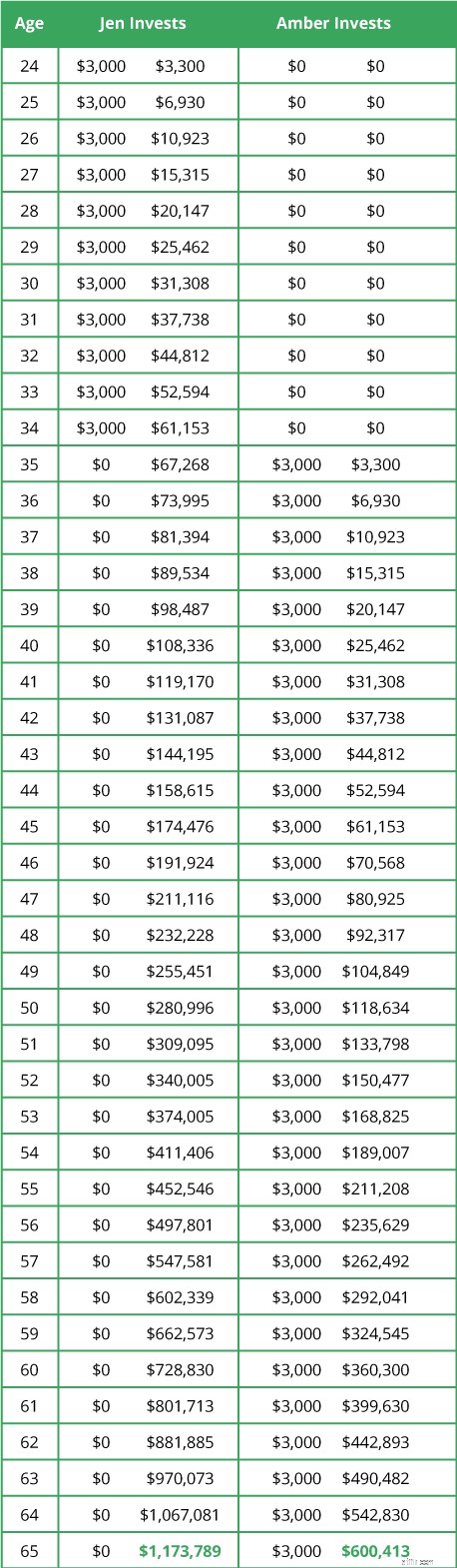

Рассмотрим Джен и Эмбер. Они оба знают, как важно копить на пенсию, но идут двумя разными путями.

После вечеринки по случаю выхода на пенсию Джен и Эмбер сравнивают свои заначки. Предположим, что оба их инвестиционных счета росли со средней исторической доходностью S&P 500 в течение срока действия инвестиции. Как вы думаете, кто выходит на первое место? Результаты могут вас удивить.

<центр>

Каким бы безумным это ни казалось, Эмбер раскошелилась почти в три раза больше больше денег, чем Джен, но ушла на пенсию, имея лишь половину сбережений. Как у Джен оказалось почти 1,2 миллиона долларов, а у Эмбер всего около 600 000 долларов?

Все сводится к силе сложного роста.

И Джен, и Эмбер инвестировали в взаимные фонды акций роста, которые зарабатывали в среднем по рынку. Но Джен дала своим деньгам больше времени для роста — и это полностью изменило размер ее заначки. При сложном росте время действительно равно деньгам.

Этот пример является ярким доказательством того, что каждый день, когда вы откладываете накопления на пенсию, вы теряете возможность заработать свободные деньги.

Но не все потеряно, если вы еще не начали инвестировать. Это потому, что сложный рост — не единственный инструмент, который у вас есть. Не менее важно, сколько вы инвестируете.

Допустим, вам 40 лет, и у вас нет пенсионных накоплений. Можно ли уйти на пенсию миллионером? Абсолютно! Вам просто нужно внести больше денег, чтобы добраться туда. Если бы вы инвестировали около 650 долларов в месяц, вы могли бы иметь чуть более 1 миллиона долларов на пенсию. Еще не поздно начать!

Создание заначки — это не ракетостроение. Вам просто нужно использовать свои самые мощные инструменты:ваш доход и совокупный рост. Конечно, чем раньше вы начнете экономить, тем быстрее вы достигнете своей цели и с меньшими затратами из своего кармана.

Если вы не уверены, что потребуется для достижения ваших пенсионных целей, попросите профессионального инвестора, которому вы доверяете, показать вам ваши варианты. Профессионал не только поможет вам понять ваши инвестиции, но и поможет составить общий пенсионный план.