В преддверии выборов было много дискуссий по поводу повышения налогов. С одной стороны, повышение налогов для корпораций и частных лиц со сверхвысоким уровнем дохода. Другая сторона сосредоточена на иностранных налогах и тарифах. Единственное, с чем можно согласиться, - это то, что налоги в будущем вырастут.

Долг Соединенных Штатов превышает 27 ТРИЛЛИОНОВ долларов, и этот долг быстро растет. Правительство выпустило миллиарды пакетов стимулов для борьбы с коронавирусом, а уровень безработицы в мае составил 13%, что стало вторым по величине показателем со времен Второй мировой войны. У нас также есть система социального обеспечения, в которой быстро заканчиваются деньги. Налицо явная потребность в дополнительных налоговых долларах.

Независимо от того, на чем сосредоточено внимание (корпорации, частные лица со сверхвысоким уровнем дохода или зарубежные страны), всегда существует налоговое бремя, которое ложится на обычных американцев. Справедливо предположить, что в будущем это бремя, вероятно, будет расти. Итак, как вы можете подготовиться к тому, что может быть впереди?

Конверсии Roth - лучший способ немного постараться сегодня, чтобы дать себе варианты в будущем. Конверсия Roth - это когда вы берете деньги из традиционной IRA и переводите их напрямую в Roth IRA. Когда вы это сделаете, конвертированная сумма подлежит налогообложению. Вы платите подоходный налог со всей суммы, переведенной в ваш Roth IRA.

Как только он попадает в ИРА Рота, рост не облагается налогом. Если у вас есть учетная запись в течение пяти лет и вам 59,5 лет или больше, вы можете вывести всю сумму Roth IRA без уплаты налогов.

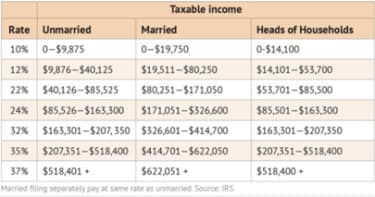

Если мы исходим из предположения, что налоги в будущем вырастут, имеет смысл платить налоги на часть ваших денег сейчас, чтобы избежать уплаты налогов по более высоким ставкам в будущем. Например, по данным Бюро переписи населения США, средний доход домохозяйства в 2019 году составлял 65 712 долларов США. Стандартный вычет в этом году для состоящих в браке лиц, подающих документы вместе, составляет 24 800 долларов. Таким образом, скорректированная сумма дохода составляет 40 912 долларов. Исходя из налоговых категорий 2020 года (см. Диаграмму ниже), это помещает медианное домохозяйство в налоговую категорию 12%. Эта группа приносит доход в размере 80 250 долларов США.

Таким образом, есть место еще почти на 40 000 долларов, прежде чем среднее домохозяйство перейдет в категорию 22%. Это 40 000 долларов возможности. Возможность конвертировать 40 000 долларов из традиционных денег IRA в IRA Рота. Чтобы перевести эти деньги, вы платите 12% федерального подоходного налога, но, как я понимаю, в будущем это может быть кража.

Требуемые минимальные распределения (RMD) должны быть выплачены в апреле года, следующего за вашим 72-м днем рождения. RMD - это установленный процент от вашего традиционного IRA, который вы должны снять в течение данного года. Процент, который вы должны убрать, также увеличивается со временем. Сто процентов требуемого минимального распределения облагается налогом как доход, и вы не можете конвертировать RMD. Эти требуемые снятия могут быть больше денег, чем вы можете потратить, но это не имеет значения, они НЕОБХОДИМЫ. Выполняя преобразования Roth IRA в свои 50 и 60 лет, вы снижаете ценность своих традиционных IRA. Поэтому, когда вам подойдут 70, ваши RMD будут меньше. Это минимизирует налогообложение вашей традиционной ИРА в будущем и сделает безналоговые доллары доступными в Рот ИРА для дополнительного дохода.

Один из самых больших недостатков Закона о безопасности - это правила наследования. До принятия закона SECURE бенефициары могли растягивать унаследованные IRA на протяжении всей своей жизни. Теперь, за некоторыми исключениями, у бенефициаров есть 10 лет, чтобы отозвать всю сумму унаследованных IRA и унаследованных IRA Roth. Это означает 10 лет на уплату налогов с унаследованных IRA.

Обычно, когда вы наследуете IRA от мамы или папы, вы находитесь в расцвете сил и зарабатываете больше денег, чем когда-либо. Теперь, когда вы берете эти деньги из унаследованного IRA, вы платите налоги по своей высокой рабочей налоговой ставке. Это может закончиться тем, что дядя Сэм получит 40% вашего IRA в виде налогов. С другой стороны, унаследованные IRA Рота не облагаются налогом для получателя. Уплата налогов на IRA в возрасте 50–60 лет может помочь сэкономить налоги для вас при выходе на пенсию И для ваших детей после вашей смерти.

Идея конверсии Roth состоит в том, чтобы получить небольшую боль сейчас, уплатив налог, чтобы не иметь проблем или не облагать налогом доллары в будущем. Следовательно, если вы сейчас имеете высокий доход, преобразование Roth может не иметь для вас смысла. Так обстоит дело со многими, кто в будущем попадет в более низкую налоговую категорию. Если бы вы совершили крупную конверсию сейчас, вы бы платили налоги по высокой ставке, чтобы не платить налоги по более низкой ставке при выходе на пенсию в будущем. В этом случае не имеет смысла использовать преобразования Рота. (Подробнее см. В разделе «6 причин, по которым не следует выполнять преобразование Roth».)

Никто не любит платить налоги. Однако, возможно, в ваших интересах заплатить больше налогов сейчас, чтобы иметь возможность получать не облагаемый налогом доход в будущем. Отдав дяде Сэму никели и десять центов сегодня, вы можете сохранить долларовые купюры для вас и вашей семьи в будущем.