Финансовая отчетность компании должна давать представление о ее финансовом состоянии. Но без контекста утверждения — это просто цифры — в лучшем случае мутная картина. Подробная информация, содержащаяся в сносках к финансовой отчетности, обеспечивает необходимый контекст, уточняя картину для инвесторов, аналитиков и регулирующих органов.

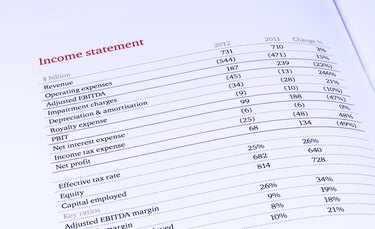

Компании составляют четыре основных финансовых отчета:баланс, отчет о прибылях и убытках, отчет о движении денежных средств и отчет о капитале. Бухгалтерский баланс перечисляет активы и обязательства компании и дает представление о финансовом состоянии компании. В отчете о прибылях и убытках указаны доходы и расходы компании за определенный период времени, а также указано, заработала фирма или потеряла деньги. В отчете о движении денежных средств отслеживаются приход и уход денежных средств компании. В отчете о капитале содержится подробная информация о доле владельцев в компании, будь то партнеры, акционеры или члены ООО.

Каждый финансовый отчет снабжен сносками, в которых содержатся пояснительные детали или раскрытия информации, представленной в отчете. Например, в балансовом отчете компании может быть указано, что фирма имеет долгосрочный долг на сумму 2 миллиона долларов. Затем в сносках раскрывается структура этого долга, какие проценты выплачивает компания и когда долг должен быть погашен. Сноски не являются лишней информацией или юридическим мелким шрифтом. Они являются неотъемлемым элементом самого заявления. Эти раскрытия обеспечивают необходимый контекст для понимания заявления, и инвесторы и аналитики внимательно изучают сноски, чтобы получить представление о деятельности компании.

Многие раскрытия информации являются обязательными в соответствии со стандартами бухгалтерского учета, известными в Соединенных Штатах как общепринятые принципы бухгалтерского учета, или GAAP, или требуются Комиссией по ценным бумагам и биржам, которая регулирует деятельность публичных компаний. Другие оставлены на усмотрение компании. Некоторые раскрытия информации считаются настолько важными, что их необходимо размещать на лицевой стороне заявления — на главной странице, где отображается наиболее важная информация, — в то время как другие должны появляться только в сносках. Поскольку стандарты бухгалтерского учета стали более сложными, сноски некоторых компаний стали включать сотни или даже тысячи раскрываемых сведений. Это привело к опасениям бухгалтеров перед информационной перегрузкой, а также к дискуссиям между бухгалтерами и регулирующими органами о способах оптимизации требований к раскрытию информации.

Некоторые раскрытия информации носят широкий характер и содержат фундаментальные сведения о том, как компания управляет своими финансами, например, критерии признания доходов и расходов. Другие более узкие, предоставляя контекст для одного числа в утверждении. Многие раскрытия информации сосредоточены на рисках и неопределенности — например, какая часть дебиторской задолженности может остаться непогашенной или сколько претензий по гарантии ей предстоит обработать.