Вы инвестируете 100 рупий.

Рассмотрим следующую последовательность возвратов.

Случай 1 :вы зарабатываете -50% (или теряете 50%) в первый год. Вы заработаете +50% за второй год.

Случай 2 :вы зарабатываете -25% (или теряете 25%) в первый год. Вы заработаете +25% за второй год.

Случай 3 :вы зарабатываете -15% (или теряете 15%) в первый год. Вы заработаете +15% за второй год.

Случай 4 :вы зарабатываете -5% (или теряете 5%) в первый год. Вы заработаете +5% за второй год.

Давайте поменяем последовательность местами.

Случай 5 :Вы зарабатываете +50% в первый год. Вы зарабатываете -50% (или теряете 50%) на второй год.

Случай 6 :Вы зарабатываете +25% в первый год. Вы зарабатываете -25% (или теряете 25%) на второй год.

Как вы думаете, в каком случае вы добьетесь лучших результатов или закончите с наибольшей суммой в конце второго года?

Будете ли вы иметь 100 рупий в конце второго года, потому что вы вернули (в процентном выражении) то, что потеряли в первый год, или наоборот.

Посмотрим.

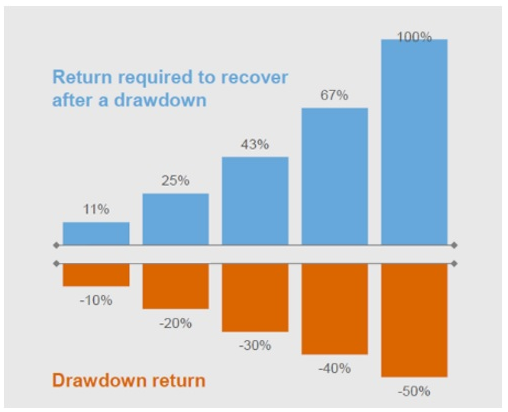

Случай 1 :Вы начинаете со 100 рупий. В конце первого года у вас будет 50 рупий (убыток 50%). В конце второго года у вас будет 75 рупий. (выигрыш 50% по сравнению с 50 рупиями). Как видите, вы до сих пор не достигли безубыточности. После того, как вы увидели просадку в 50 %, вам нужно сделать 100 %, чтобы просто выйти в ноль.

Случай 2 :-25%, +25%:в итоге вы получите 93,75 рупий

Случай 3: -15%. +15%. Вы получаете 97,75 рупий

Случай 4: -5%, +5%:в итоге вы получите 99,75 рупий

Случай 5: 50%, -50%:вы получите 75 рупий

Случай 6: 25%, -25%:в итоге вы получите 93,75 рупий

Во всех случаях мы теряем основную сумму.

Обратите внимание, что для случаев 5 и 6, где последовательность возвратов обратная, нет никакой разницы в конечном результате. Однако это только потому, что мы инвестировали единовременно. Если ваши инвестиции были разделены по периодам, последовательность возврата повлияет на результат. В таком случае лучше получить хороший доход позже.

Хотя получение хорошей прибыли важно, избежание больших убытков так же важно для долгосрочных результатов инвестиций. Если вы продолжите проигрывать по-крупному, шансы на успех инвестиций будут не в вашу пользу.

Как мы видим в случае 1 (-50%, 50%), даже если среднее арифметическое доходности равно нулю, вы все равно теряете 25% по сравнению с концом второго года. Для безубыточности последовательность должна была быть (-50%, 100%). Не легко.

Почти все портфели преуспевают, когда рынки растут. Для долгосрочных результатов важно то, как работает ваш портфель, когда рынки не в лучшем состоянии. На мой взгляд, постоянная защита от убытков является основным источником альфы (избыточной доходности) для управляющих портфелями.

Многие инвесторы ориентируются на краткосрочные результаты при выборе инвестиций. Что, если бы краткосрочные результаты были достигнуты за счет действительно плохих результатов в предыдущем году? Поэтому краткосрочные результаты (хорошие или плохие) могут вводить в заблуждение. Вы должны сосредоточиться на долгосрочной производительности при выборе инвестиций. При выборе инвестиций во взаимные фонды вы также можете учитывать скользящую доходность и защиту от убытков.

Между прочим,меньшие потери не только помогают повысить эффективность инвестиций. Это также может помочь с инвестиционной дисциплиной. Вы, скорее всего, будете придерживаться инвестиционной стратегии, которая не слишком часто испытывает ваши нервы. Обратите внимание:когда дело доходит до инвестиций, инвестиционная дисциплина играет такую же важную роль, как и ваше умение выбирать правильные инвестиции. Когда вы теряете деньги, легко потерять надежду и выйти из инвестиций (возможно, в неподходящий момент). Это постоянно происходит со многими розничными инвесторами (такими как вы и я).

Самый простой способ — не делать безопасные инвестиции, но давайте не будем вдаваться в этот вариант. Я предполагаю, что мы хотим использовать волатильность в поисках большей прибыли.

Есть много экзотических способов избежать больших убытков. Вы можете купить опционы пут. Многие финансовые учреждения регулярно выпускают модные продукты для защиты от убытков. Однако вы можете уменьшить крупные просадки в портфеле, используя здравый смысл диверсификации портфеля.

Обратите внимание, диверсификация не может устранить просадки (убытки). Это может только уменьшить воздействие.

Хотя я не прошу вас не инвестировать в прямые акции, вы должны избегать очень концентрированных портфелей. Иметь все свое богатство всего в 3-4 акциях может быть сложно для большинства инвесторов. Имейте больше акций в своем портфеле (но не слишком много).

Один из простых способов добиться этого — инвестировать в акции через взаимные фонды. Благодаря тому, как работают взаимные фонды, у вас будет более диверсифицированный инвестиционный портфель.

Фактически, вы можете владеть как прямыми, так и взаимными фондами в своем портфеле акций. Допустим, у вас есть 50 % вашего портфеля акций в виде акций, а оставшаяся часть — в паевых инвестиционных фондах.

Мы говорили о диверсификации инвестиций в акции в предыдущем пункте. Однако это не настоящая диверсификация. Если все ваши деньги вложены в акции или даже в диверсифицированные паевые инвестиционные фонды, вы все равно понесете большие убытки, если рынки резко упадут. Владение 5 фондами с малой капитализацией не является диверсификацией.

Вам необходимо разделить свои инвестиции между некоррелированными активами или активами с низкой корреляцией. Например, вы можете разделить свое богатство на собственный капитал (внутренний/международный), долг, золото и недвижимость. Точное распределение будет зависеть от вашего комфорта с активом, волатильности и инвестиционной цели.

Многие инвесторы тратят много времени на выяснение того, в какой взаимный фонд лучше всего инвестировать. В подходе нет ничего плохого, но эстафетная палочка лучшего фонда (историческая эффективность) продолжает передаваться. На мой взгляд, вам лучше придерживаться хорошего фонда (возможно, не самого лучшего), следить за распределением активов и балансировать свой портфель через регулярные промежутки времени . Это гораздо более простой и надежный подход по сравнению с поиском лучшего паевого инвестиционного фонда.

Как вы думаете, что будет лучше, если фондовые рынки резко упадут?

В большинстве случаев второй вариант дает лучшие результаты.

Диверсификация по классам активов — самый простой и лучший способ предотвратить большие потери портфеля. В хорошие времена диверсификация может оказаться нецелесообразной. Вы не найдете смысла в диверсификации, когда ваши вложения в акции приносят +20% в год. Вы обнаружите заслуги, когда ваши вложения в акционерный капитал принесут -20% в год. В долгосрочной перспективе диверсификация в конечном итоге докажет свою ценность. Диверсификация не только уменьшит волатильность вашего портфеля. При эффективном сочетании с регулярной ребалансировкой это также может обеспечить вам более высокую прибыль.