Читатели могут вспомнить, год назад (21 декабря 2019 г.) мы показали, что разница в доходности Nifty 50 и Nifty 50 Equal-Weight Index находится на рекордно высоком уровне. По сути, это означает, что рынок держали только несколько ведущих акций Nifty. Это было очевидно с конца 2017 года и непосредственно перед крахом 2020 года:Nifty поднялся, в то время как другие индексы, такие как Nifty Next 50, Nifty Midcap 150 и Nifty Smallcap 250, снизились. Этот дисбаланс может быть только облегчением для активных управляющих фондами и их инвесторов.

Еще в мае 2020 года мы сообщали, что после краха рынка 80% активных фондов с большой капитализацией опережают Nifty, Nifty 100. Сейчас это развитие имеет более твердую основу, хотя степень опережения не достигает 80%. Чтобы понять, что мы имеем в виду, рассмотрим эту таблицу скользящей доходности.

BenchmarkNIFTY 50 - TRINIFTY 50 Индекс равного веса - TRINIFTY 100 - TRINIFTY 100 Индекс равного веса - TRI1 год14,2 20,7 14,3 17,6 2 года 13,711,312,9 10,23 года 11,36,2 10,24,64 года 15,4 10,714,9 10,55 года 13,310,613,110,4Обратите внимание, как индексы равного веса Nifty 50 и NIfty 100 смогли превзойти Nifty 50 и Nifty 100 только за последний год. В рейтингах Nifty 50 или Nifty 100 на десять ведущих акций приходится большая часть веса (50–60%), в то время как в индексе равного веса все акции имеют равное право голоса.

Только в прошлом году нижние акции Nifty 50 и Nifty 100 смогли подняться вверх. Об этом также свидетельствует разница в годовой скользящей доходности между указанными выше четырьмя индексами.

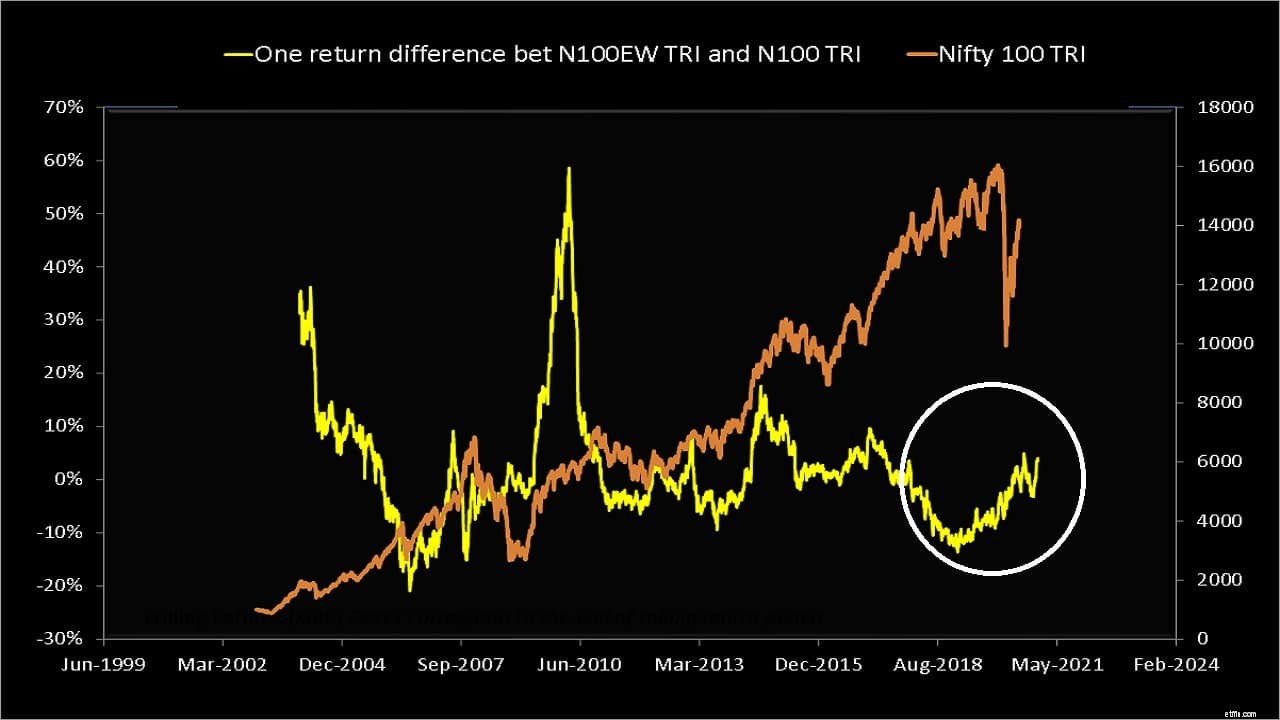

Обратите внимание на постепенное увеличение ( доходность индекса равного веса минус доходность индекса) за последнюю пару лет под влиянием обвала рынка и последующего ралли (белые кружки). Для пары Nifty 50 разница составила -10,5% в марте 2020 года, а сейчас составляет около + 5,5%.

Любой, кто привык изучать доходность фондов на портале вроде Value Research, сказал бы вам год назад или два года назад, что лучшими фондами, если вы посмотрите на доходность за последний год, были фонды / ETF Nifty или Sensex. Несколькими годами ранее они, как правило, занимались бэкбенчингом. Сегодня вам нужно будет немного прокрутить вниз, чтобы перейти к первому индексному фонду Nifty / Sensex.

Коррекция рыночного дисбаланса является ключевым фактором возобновления активности активных фондов с большой капитализацией. Обратите внимание, что интерес к индексному инвестированию вырос в то время, когда эффективность активных фондов с большой капитализацией была очевидна . . Останутся ли эти индексные «фанаты» на прежнем уровне, когда более активные фонды станут «пятизвездочными»? Только время покажет.

Устранение рыночного дисбаланса (даже если он временный) - хорошая новость не только для активных управляющих фондами большой капитализации и их инвесторов. Это хорошая новость и для индексных инвесторов, так как зависимость только от нескольких акций исчезла. См., Например:Зависит ли доходность индексных фондов всего от нескольких акций (риск концентрации)?

Если вы перешли из активного фонда с большой капитализацией в индексный фонд, оставайтесь на месте. Нахождение и сохранение инвестиций в фонд с большой капитализацией, который был бы на уровне Nifty или Sensex, по-прежнему является подбрасыванием монеты (50-50) сегодня, и это было подбрасыванием монеты даже до того, как возник рыночный дисбаланс. См.:Активные паевые инвестиционные фонды борьба за победу над Nifty 50 последние семь лет! И Низкая эффективность активных паевых инвестиционных фондов:это недавнее событие?

Всегда будут такие фазы с возрождением активных фондов. Всегда найдутся фонды, которые превзойдут рынок. Дело не в е То есть невозможно найти активный фонд, который бы все время и после того, как вы начали в него вкладывать, был бы выше индекса.

Это должно быть вашей единственной причиной для выбора индекса:гоняться за возвратами - дорогое удовольствие; Вы можете спокойно инвестировать в индексный фонд, не беспокоясь о низкой производительности и высоких комиссиях. Если вы чувствуете, что упускаете шанс, когда видите, что несколько активных фондов превосходят рынок, то индексные фонды не для вас. Активные фонды тоже не для вас.

Некоторые инвесторы в индексы, как правило, злятся или сбиваются с толку, когда видят такие данные. Часто это происходит из-за отсутствия плана и убежденности. Так же, как со стороны КУА неверно слепо рекламировать эффективность активных фондов; Также неверно слепо продавать способность индексных фондов превзойти активные фонды.

То, что активные фонды с большой капитализацией смогли добиться лучших результатов в 2020 году, - это факт. Относится ли это к портфолио человека или нет, будет зависеть от его точки зрения и стратегии - при условии, что она у них есть.

Эти взаимные фонды с малой капитализацией неизменно обыгрывают Nifty Next 50!

Активные взаимные фонды изо всех сил пытаются превзойти Nifty 50 в течение последних семи лет!

Только эти 3 MF с малой капитализацией стабильно превосходят Nifty Next 50.

МФ с долевым участием слишком рискованны без каких-либо гарантий, почему я должен в них инвестировать?

Сравнение доходности активных взаимных фондов с большой капитализацией и Nifty SIP