В этой статье мы изучаем исторические данные Sensex, чтобы определить, должны ли инвесторы останавливать или приостанавливать SIP своих взаимных фондов, когда рынки достигают исторического максимума. Мы также рассматриваем единовременные инвестиции и систематические переводы единовременных сумм (STP) во время небывалых рыночных максимумов.

Каждый раз, когда рынок достигает исторического максимума, новые инвесторы начинают нервничать, особенно те, у кого мало акций. Недавно мы обсуждали, кто должен «фиксировать прибыль», а кто нет:пора ли регистрировать прибыль взаимных фондов?

Теперь рассмотрим инвестиции и следующие вопросы. Если у нас есть запущенные SIP, должны ли мы приостанавливать их работу во время рекордных максимумов? Конечно, дистрибьюторы сказали бы «нет», но что показывают данные? Если у меня есть единовременная сумма для инвестирования, должен ли я ждать, пока рынок упадет с исторического максимума? Могу ли я запустить STP, когда рынок находится на рекордно высоком уровне?

Мы уже обсуждали, что нет большой математической разницы между единовременной инвестицией и STP, сделанной во время исторического максимума. STP должен быть только для эмоциональной или психологической выгоды, а не для снижения риска или увеличения прибыли. В этом отчете мы расширим это исследование.

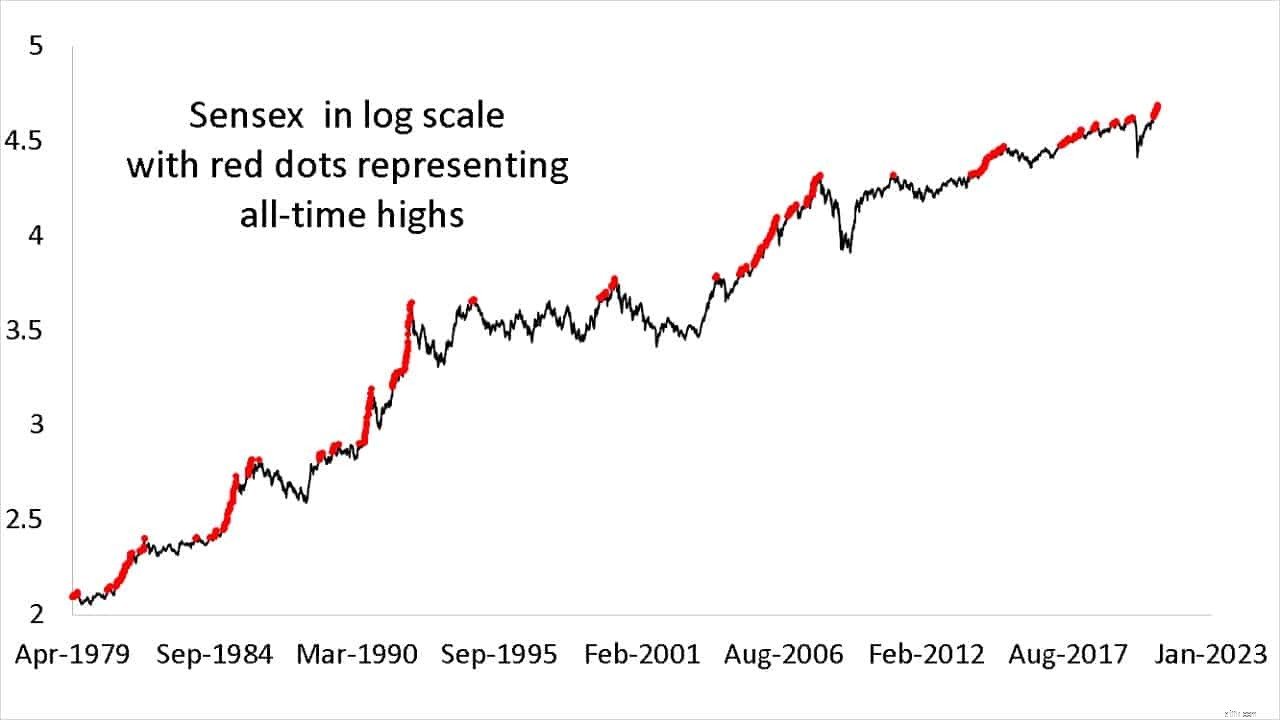

Мы будем использовать данные о ценах Sensex с самого начала (апрель 1979 г.) для этого исследования. Дивиденды не включены, но поскольку их необходимо добавлять к каждому варианту, который мы рассмотрим ниже, вряд ли это будет иметь значение в данном контексте. Исторические максимумы (ATH) показаны ниже красными точками. Должно быть ясно, что ATH — довольно распространенное событие.

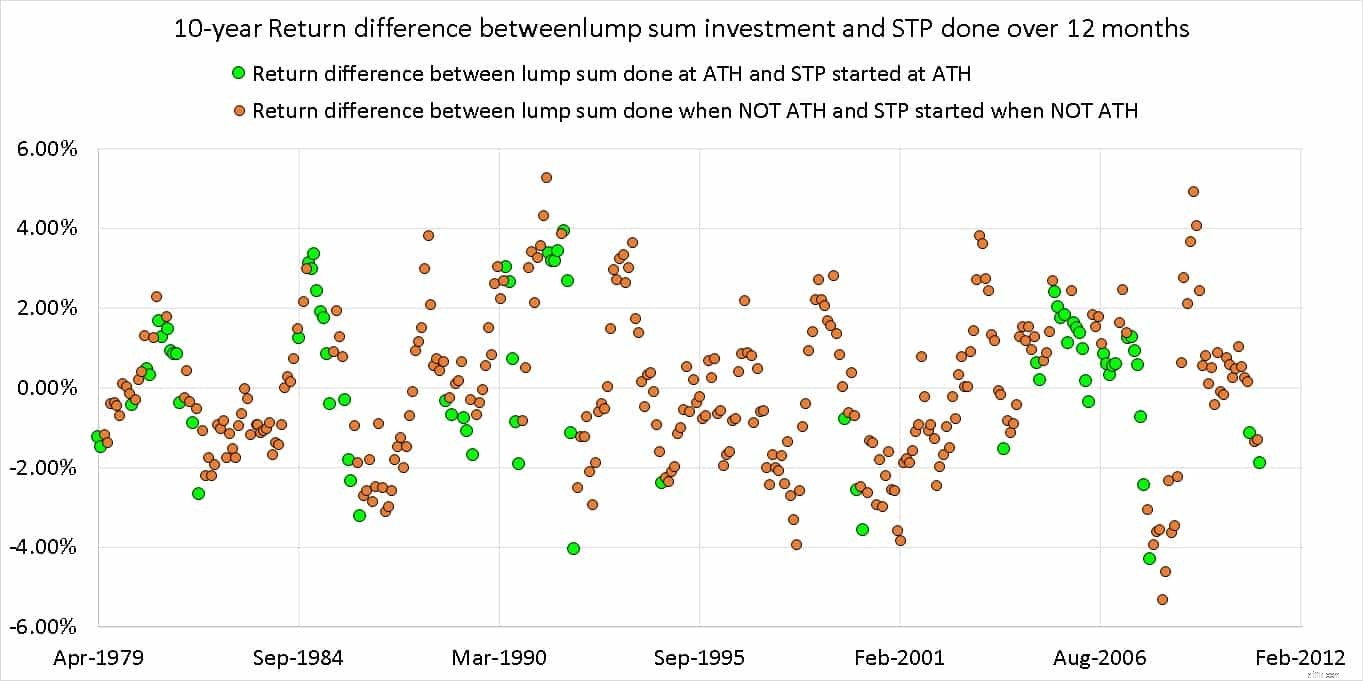

Во-первых, давайте рассмотрим десятилетнюю инвестицию единовременной суммы. Мы можем инвестировать это двумя способами:сразу вывести на рынок (мы будем называть это единовременной инвестицией) или запустить STP. Это инвестировать сумму постепенно в течение нескольких месяцев (мы будем использовать 12 месяцев. Мы уже установили, что продолжительность STP не имеет значения в предыдущем исследовании, ссылка на которое приведена выше).

Теперь рассмотрим следующие сценарии:

Разница в доходах (паушальный доход минус возврат STP) для обоих этих сценариев показана ниже.

Зеленые точки представляют инвестиции, начатые в ATH, и их меньше. Если мы привыкнем к беспорядку оранжевых точек в течение нескольких секунд, а затем сравним разброс между ними, станет ясно, что практически нет разницы между , когда вы начали паушальную сумму или STP.

Иногда паушальная сумма работала лучше (положительная разница в доходах), а иногда STP. Невозможно сказать, что будет лучше, когда мы начнем наши инвестиции. Это просто проявление последовательности возвратов или удачи во времени.

Вывод: Если у вас есть единовременная сумма для инвестирования, не беспокойтесь о том, находится ли рынок на рекордно высоком уровне или нет. Просто распределите сумму на несколько месяцев, инвестируйте и двигайтесь дальше. Не тратьте время на «сколько месяцев тоже». Здесь нет идеального решения. Это все удача.

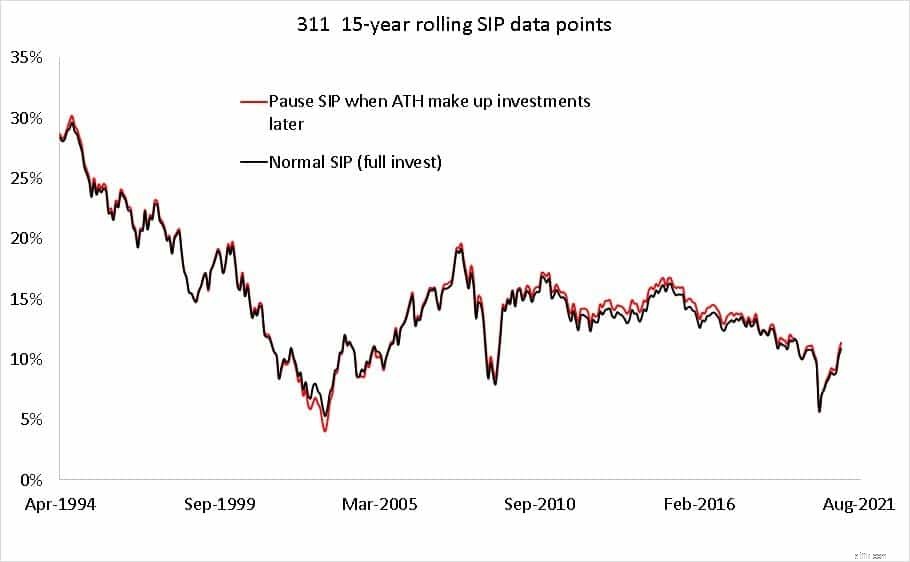

Здесь мы рассмотрим 15-летний SIP и следующие сценарии:

(1) Обычный SIP (инвестировать при любых условиях) против SIP с паузой всякий раз, когда рынки достигают ATH. Когда инвестиции возобновляются, пропущенные взносы SIP инвестируются. Например, если руб. 1000 SIP были приостановлены на три месяца, в четвертом месяце общая сумма инвестиций составляет рупий. 4000

Мы рассматриваем 15-летнюю скользящую доходность SIp. В каждой строке, показанной ниже, имеется 311 таких точек данных. Даже при визуальном осмотре видно, что приостановка SIP во время рыночных ATH не имеет значения

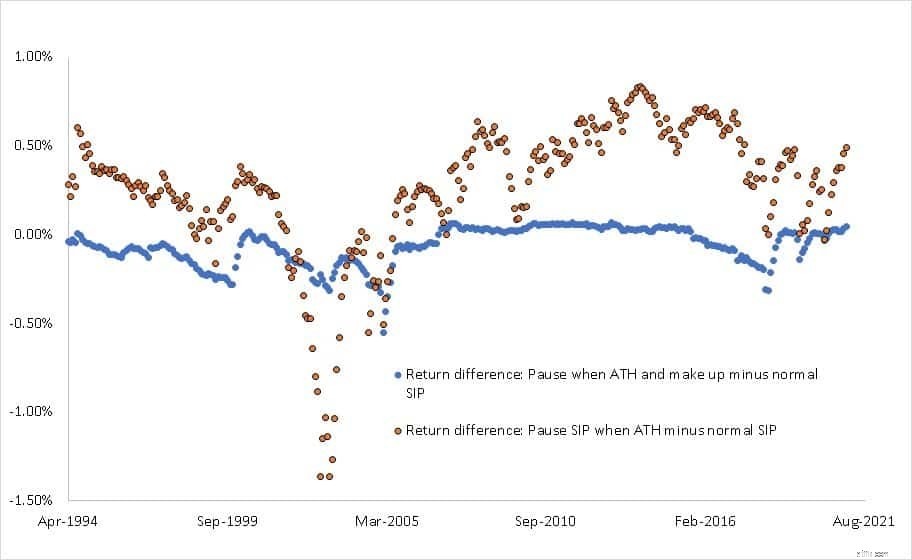

Другая возможность — приостановить SIP во время ATH и не компенсировать это позже. То есть, если трехмесячные платежи SIP пропущены, четвертый взнос SIP все равно будет стоить рупий. 1000.

Оранжевые точки ниже представляют возврат SIP в состоянии паузы (без компенсационных вложений) за вычетом обычного возврата SIP.

Синие точки представляют возврат SIP в состоянии паузы (с дополнительными компенсационными вложениями) за вычетом обычного возврата SIP.

Очевидно, что спред в синих точках значительно ниже из-за дополнительных инвестиций.

Вывод: Нет смысла приостанавливать SIP во время рыночных ATH. Обратите внимание, что большинство синих точек ниже нуля. Это означает, что приостановленный SIP (с компенсацией) имеет меньшую отдачу, чем обычный SIP.

Просто для академического интереса мы рассмотрим противоположную ситуацию.

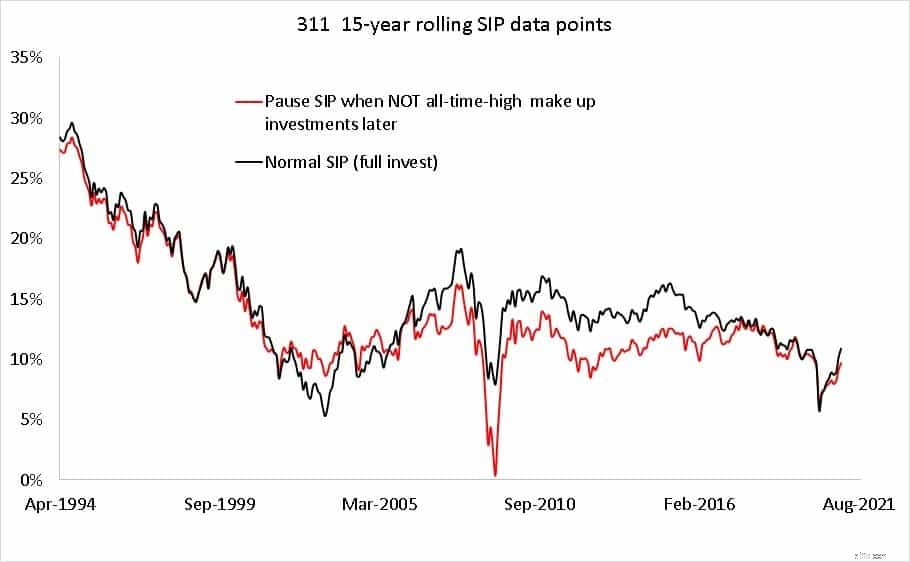

(2) Обычный SIP (инвестировать при любых условиях) против SIP с паузой, когда рынки не находятся в ATH! Когда инвестиции возобновляются, пропущенные взносы SIP инвестируются. Например, если руб. 1000 SIP были приостановлены на три месяца, потому что рынок ниже ATH, в четвертом месяце общая сумма инвестиций составляет рупий. 4000

В этом случае приостановка SIP обычно малоэффективна. Даже здесь из-за удачного выбора времени пауза сработала не хуже, чем обычный SIP.

311 Точки данных скользящей доходности SIP за 15 лет для приостановленного SIP (когда рынок НЕ находится на историческом максимуме с дополнительными инвестициями позже (красный) и нормальный SIP (черный). Мы также рассматриваем ситуацию, аналогичную вышеописанной, с аналогичными результатами.

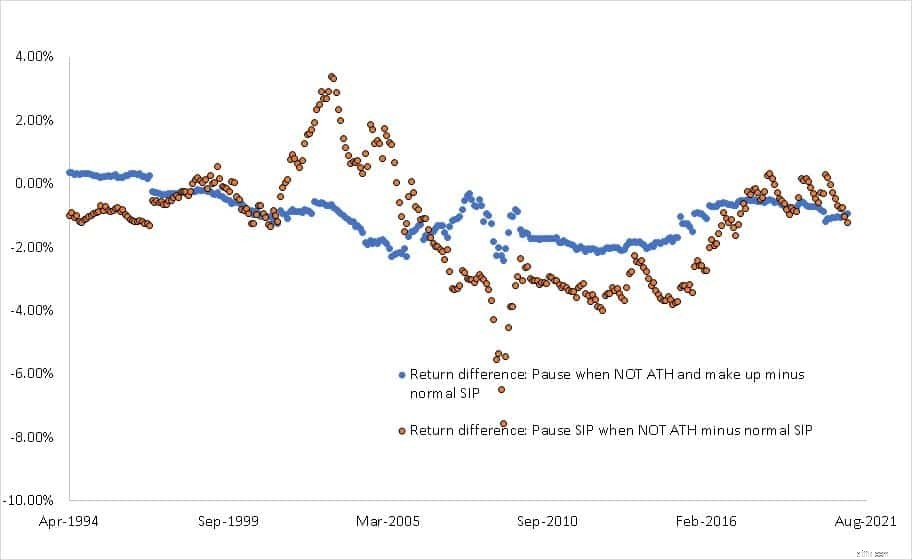

Оранжевые точки ниже представляют возврат SIP с паузой (если не ATH без компенсационных вложений) за вычетом обычного возврата SIP.

Синие точки представляют возврат SIP с паузой (если не ATH с дополнительными компенсационными вложениями) за вычетом обычного возврата SIP.

Обзор: Рыночные исторические максимумы довольно распространены и никоим образом не связаны с тем, когда вы инвестируете. Каждое мгновение, потраченное впустую на размышления о будущем движении рынка, — это мгновение, потерянное навсегда. Когда дело доходит до времени, понятия условной выгоды не существует. Пожалуйста, инвестируйте как можно больше как можно раньше с правильной стратегией распределения активов. Если вам нужна помощь, вы можете начать с этого бесплатного семинара:Основы создания портфолио:руководство для начинающих.