Регистрация прибыли это разговорное торговое название для продажи акций или взаимных фондов. Многих инвесторов смущает то, к чему это на самом деле относится и чем оно отличается от таких терминов, как выкуп и ребалансировка. Это простое объяснение для новичков.

Давайте разберемся с фиксацией прибыли на примере. Предположим, вы купили 100 акций компании за рупий. 10. Первоначальная стоимость инвестиций составляет рупий. 1000. После многих месяцев цена акций теперь составляет рупий. 24.56. Таким образом, стоимость инвестиций составляет рупий. 2456. Наши умы видят это Rs. 1000 + рупий. 1456. Предположим, вы хотите «зафиксировать» эту прибыль в размере рупий. 1456.

Это не банковский счет, где вы можете снять эту сумму. Вам придется продать часть акций. Теперь 1456/24,56 =59,28. Вы не можете продать 59,28 акций. Это должно быть либо 59 акций, либо 60 акций. Дробные паи можно продавать в паевые инвестиционные фонды, но логика та же.

Если вы продаете 59 акций по 24,56, вы получаете рупий. 1449. Действительно ли это «коммерческая» бронь? Это рупий. 1449 состоит из двух компонентов:(59 х 10) + (59 х 14,56). Здесь 59 х 10 =590 — вложенные деньги или основная сумма. Повышение цены акций составляет рупий. 14,56, а усиление составляет (59 х 14,56). Таким образом, каждая продажа или каждый выкуп акций или взаимных фондов всегда будет состоять из двух компонентов:основная сумма +/- прирост капитала или убыток.

Эта идея рупий. 1000 оценивается до рупий. 2456 и удаление рупий. 1456 как «прибыль» — это неправильный мысленный учет (точно так же, как мы надеемся, что 2021 год будет лучше, чем 2020, потому что микроорганизм может различать 31 декабря и 1 января, как и мы).

Мы обсуждали, что хорошая прибыль от многих лет инвестирования в фондовый рынок определяется всего двумя или тремя большими движениями вверх:доходность Sensex составляет 16% плюс за последний 41 год, но половина этого пришлась на три хороших года! Sensex по-прежнему преследует 270% годовой прибыли из-за мошенничества с Харшадом Мехтой. Удалите это, и возврат будет плохим.

Sensex или Nifty получили около 80% годовой прибыли в течение 2000-х годов, включая восстановление после финансового кризиса 2008 года. Это не ежу понятно, что нам нужно инвестировать в рынок в эти годы большой прибыли. В противном случае наша общая прибыль будет низкой.

Давайте теперь рассмотрим еще один пример такого «фиксирования прибыли», но давайте сделаем это с учетом распределения активов. То есть мы хотели бы инвестировать 50% наших денег в акции и 50% в фиксированный доход. После каждого года мы выясняем, насколько изменилось это распределение, и «исправляем» его, регистрируя прибыль от капитала и покупая больше акций с фиксированным доходом или регистрируя прибыль от фиксированного дохода и покупая больше акций в зависимости от ситуации.

Рассмотрим рост портфеля за пять лет. Предположим, что доход от фиксированного дохода составляет 7% в год, чтобы не усложнять ситуацию. Мы будем игнорировать налоги и выходную нагрузку, чтобы все было просто. Для собственного капитала мы предполагаем следующую последовательность доходности:

Это реальная отдача от Sensex. Человек, который начал инвестировать в апреле 1999 года, прошел бы этот путь. Они выбираются случайным образом, поэтому полученные результаты также являются случайными. В режиме реального времени никто не может сказать, какая стратегия сработает лучше. Пожалуйста, не читайте слишком много в числах. Идея состоит в том, чтобы показать, как работает «фиксация прибыли».

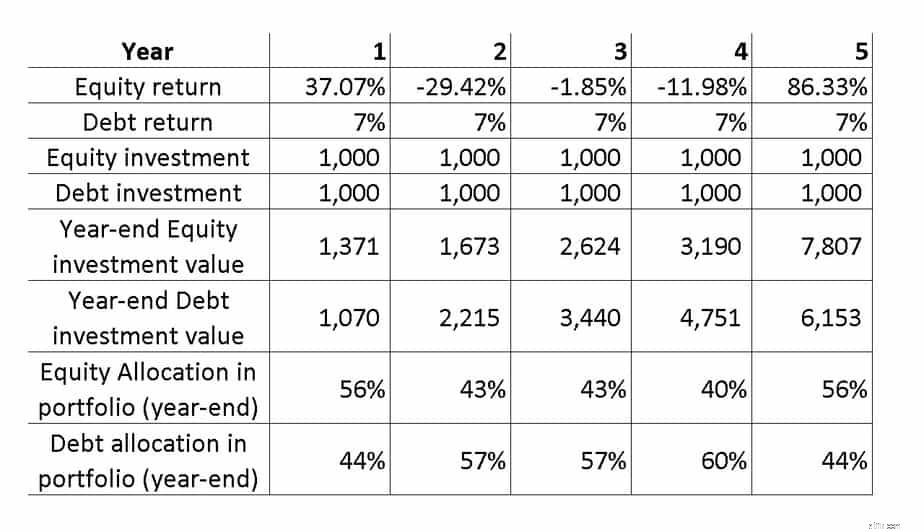

На рисунке ниже показано, как рупий. 1000 вложенных каждый год (!) изменений стоимости для данной годовой доходности акционерного капитала и долга (фиксированного дохода). Мы начинаем с 50% собственного капитала и 50% фиксированного дохода, но замечаем, как распределение долговых активов колеблется от 44% до 60% из-за колебаний доходности собственного капитала.

Теперь мы хотели бы, чтобы в начале года распределение активов всегда составляло 50% капитала и 50% долга. В начале первого года вложенная стоимость составляла рупий. 1000 в собственном капитале и Rs. 1000 долг. В конце первого года собственный капитал составил рупий. 1371 и долг рупий. 1070.

Предположим, мы «зафиксировали прибыль» (в объясненном выше значении) в размере рупий. 151 из собственного капитала и инвестировать его в долг, в начале второго года (=конец первого года) распределение собственного капитала составляет рупий. 1220, распределение долга также составляет рупий. 1220. Таким образом, теперь мы изменили распределение с 56 % собственного капитала на 50 % путем некоего "фиксирования прибыли".

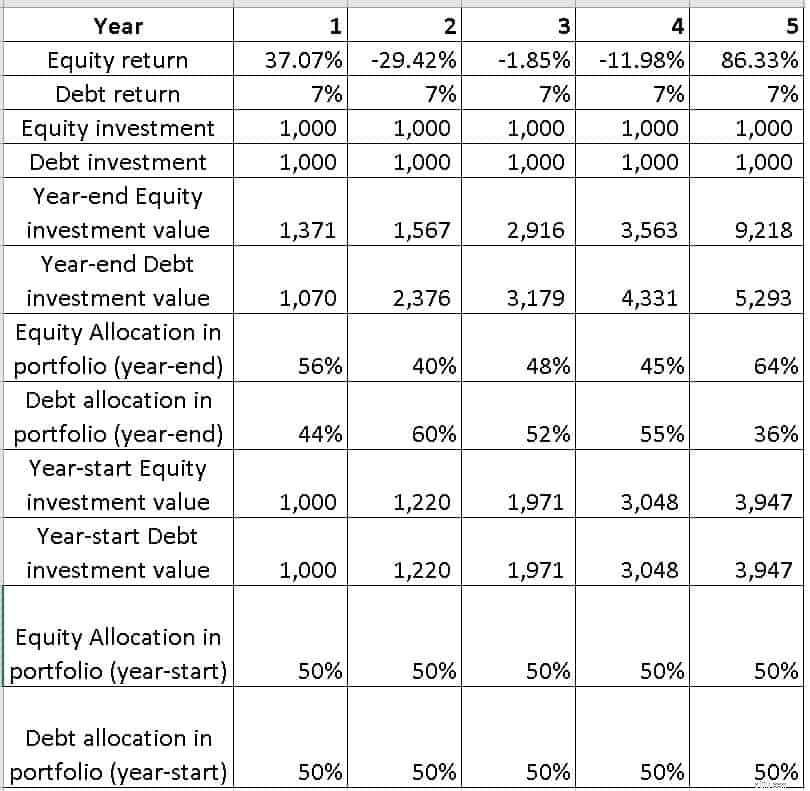

Сейчас многим этот термин не нравится. Звучит глупо, не говоря уже о том, что это мысленный расчет и неправильно. Поэтому в дальнейшем мы будем называть этот «отдых» перебалансировкой портфеля. В таблице ниже показано изменение портфеля после четырех лет ежегодной ребалансировки (конец 2, 3, 4 и 5 года).

Для этого конкретного набора примеров стоимость портфеля через пять лет без ребалансировки составляет рупий. 7807 (капитал) и рупий. 6153 (долг). С ежегодной перебалансировкой это становится рупий. 9218 (капитал) и рупий. 5293 (долг). Причина, по которой вы получили больше денег в собственном капитале (и в целом), проста. У нас было примерно на 24 % больше собственного капитала до что 86 % возвращаются в течение 5 года.

Я не хочу использовать этот уникальный пример, чтобы восхвалять регулярную ребалансировку. Иногда регулярная перебалансировка приводит к повышению качества корпуса, а иногда нет. Мы узнаем только в режиме реального времени. По крайней мере, восстановление баланса помогает лучше спать. Вы зафиксировали некоторую «прибыль» после того, как рентабельность собственного капитала составила 37 %, и вложили больше, когда увидели доходность -29 %.

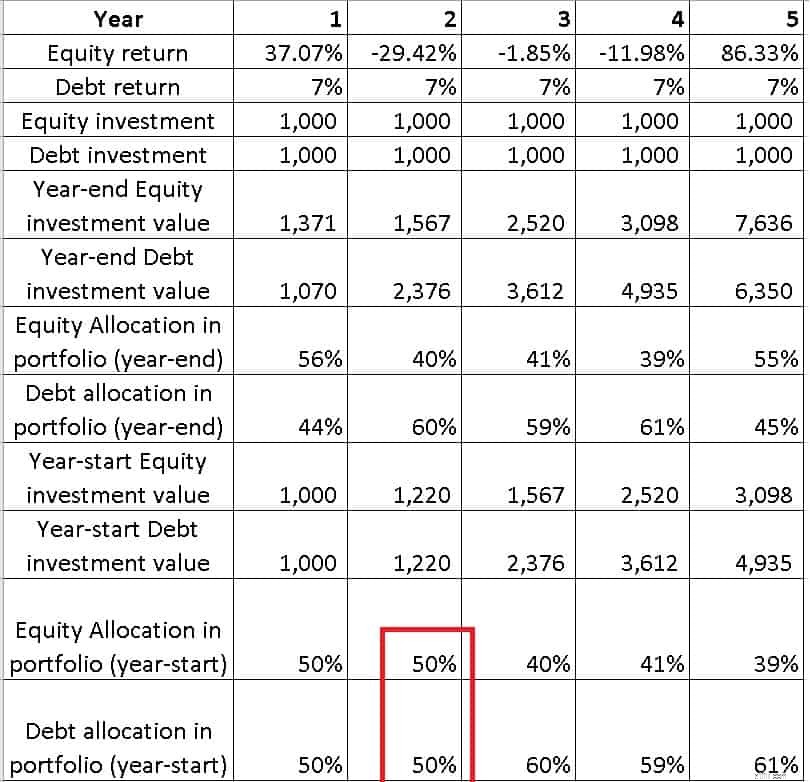

Альтернативой (конечно, не лучшей) является односторонняя перебалансировка. То есть вы регистрируете «прибыль» только тогда, когда доходность капитала положительна или сверхположительна, или если распределение капитала на конец года на 5% больше, чем вы хотите. Это постепенно приведет к увеличению объема задолженности.

Например, на рисунке ниже мы ребалансируем только в том случае, если доходность капитала положительна, например, в начале второго года, как показано красным. Мы не рассматриваем перебалансировку в конце 5-го года, потому что в нашем примере нет шестого года.

Это приводит к увеличению объема задолженности на 20%. Мы не знаем заранее, «какая стратегия лучше?» Искать ответ на этот вопрос — пустая трата времени. Однако для определенной цели мы можем комбинировать двустороннюю и одностороннюю перебалансировку.

Изначально мы балансируем в обоих направлениях. Это балансовая прибыль от капитала и переход к долгу или наоборот в соответствии с распределением активов на конец года. Через несколько лет вы можете сосредоточиться на постепенном формировании корпуса долга путем односторонней ребалансировки. Если у вас есть дополнительные средства из других источников, вы также можете инвестировать больше в падение капитала, но лучше не учитывать будущие денежные потоки сейчас. . Если у вас есть вопросы, вы можете задать их в нашем сообществе YouTube

Похожий вопрос: Могу ли я время от времени учитывать избыточную прибыль от фондов акций как прибыль?

Наконец-то , имейте в виду, что на приведенных выше иллюстрациях не делается попыток уменьшить распределение капитала для снижения риска. Это чрезвычайно важный шаг, чтобы гарантировать, что мы достигнем нашего целевого корпуса, независимо от рыночных условий, будь то бычий рынок, медвежий рынок или рынок с ограниченным диапазоном. Это необходимо учитывать с первого дня. в противном случае вложенная сумма будет ниже. Шаблон робо-рекомендации автоматизирует этот процесс. Различные стратегии изменения распределения капитала до и после выхода на пенсию, а также то, что работает, рассматриваются в лекциях по управлению портфелем на основе целей.