Рано или поздно новые паевые инвестиционные фонды или прямые инвесторы в акции осознают, что долгосрочная история Индии или истории долгосрочного капитала не всегда нужно отражать в индивидуальных доходах. Либо после продолжительных убытков, либо после понимания того, что от SIP паевых инвестиционных фондов нельзя ожидать отдачи! (Сделайте это вместо этого!) И о том, как инвесторов обманывают, заставляя покупать паевые инвестиционные фонды с неверными ожиданиями, многие спрашивают:« Если через долгое время я собираюсь получить только 10% или меньше (без гарантий!) До налогообложения с таким большой риск, почему бы не использовать только EPF плюс PPF для пенсионного планирования? « Давайте узнаем в этом посте.

Еще один важный урок:самый большой риск на фондовом рынке - это не глубокий обвал, а годы и годы бокового движения. См. Например:Каким образом прибыль в 400% может дать только 8% прибыли ?! Ходить на Луну Риск!

Краткий ответ: В принципе, можно планировать выход на пенсию только с помощью EPF + PPF без собственного капитала. Однако есть много предположений (некоторые из них нереалистичны), и не все могут это сделать. Даже те, у кого это получается, идут на больший риск, избегая собственного капитала.

В чем преимущества EPF и PPF? Хотя ставки EPF и PPF снизились за последние три десятилетия, все еще существует огромное несоответствие между «официально сообщаемыми» цифрами инфляции и тем, как эти ставки устанавливаются. Ставку должны определять политические соображения, а не экономические.

Поскольку большая часть населения привыкла к ощущению своих прав благодаря многолетним субсидиям и субсидиям, правительству (хотя оно и пытается) было бы трудно (хотя оно и пытается) снизить и / или изменить эти ставки на большую величину.

И EPF, и PPF (если они начаты раньше) поддерживают ранний выход на пенсию (определяемый как возраст менее 58 или 60 лет), в отличие от NPS. См .:EPF против NPS:следует ли переходить на NPS, потому что правительство хочет, чтобы вы этого сделали?

Как EPF, так и PPF являются инструментами EEE, снятие которых осуществляется без уплаты налогов. Поскольку 80C автоматически заботится о них, EPF (через VPF) не имеет ограничений на максимальные инвестиции. Это компенсирует ограничение в 1,5 лакха в год, установленное PPF.

Пара с одинарным или двойным доходом может управлять двумя счетами PPF, что составляет фактически три лакха. См. Также:Сколько мы можем инвестировать в несколько учетных записей PPF?

Счет PPF можно держать пожизненно, с взносами или без них. Оба имеют разные лимиты на снятие средств. См .:Правила продления срока действия Государственного резервного фонда (PPF) по истечении срока

Мы предполагаем, что весь пост-пенсионный корпус будет управляться с помощью программ PPF + небольших сбережений для обеспечения 8% (безналоговая или пост-налоговая декларация на всю жизнь).

Какие предположения необходимы при использовании только EPF + PPF? Список длинный, некоторые качественные и некоторые количественные. Читателям настоятельно рекомендуется обратить на каждый из них пристальное внимание.

Прежде чем мы начнем, ответьте на этот вопрос

Иллюстрация 1 (инфляция 6%)

Это таблица с доходностью около 2% (после) выше инфляции !! Мы рассматриваем возможность выхода на пенсию 30-летнего человека в 50 лет и надеемся дожить до 85-летнего возраста. Учитывая нынешнюю культуру работы, большинство людей не будут или не смогут работать после 50. Возраст 60 лет не может использоваться в качестве пенсионного возраста для 30-летнего возраста. 2019. Они могут либо умереть раньше, либо, что еще хуже, оказаться слишком больными для оплачиваемой работы.

Пенсионный корпус на конец года растет по сравнению с прошлым годом на 8%. После 50 лет из него производятся изъятия, равные годовым расходам. Вот почему он упадет до нуля в возрасте 85 лет (и, надеюсь, не раньше!)

Обратите внимание, что годовые инвестиции практически равны годовым расходам даже при 2% реальной прибыли !! Сколько это может сделать это? Помните, что мы не учитывали настоящие и будущие потребности детей. Не учитываются EMI !!

Возраст Годовые расходы Годовые инвестиции для выхода на пенсию Общая доходность портфеля (на конец года) 30 4,00,000 3,99,5228% 4,31,48431 4,24,000 4,23,4938% 9,23,37532 4,49,440 4,48,9038% 14,82,06133 4,76,406 4,75,8378% 21,14,53034 5,04,991 5,04,3878% 28,28,43135 5,35,290 5,34,6518% 36,32,12836 5,67,408 5,66,7308% 45,34,76637 6,01,452 6,00,7348% 55,46,34038 6,37,539 6,36,7788% 66,77,76739 6,75,792 6,74,9848% 79, 40,97140 7,16,339 7,15,4838% 93,48,97041 7,59,319 7,58,4128% 1,09,15,97342 8,04,879 8,03,9178% 1,26,57,48243 8 , 53,171 8,52,1528% 1,45,90,40444 9,04,362 9,03,2818% 1,67,33,18045 9,58,623 9,57,4788% 1,91,05,91146 10,16,141 10,14,9278% 2,17,30,50447 10,77,109 10,75,8228% 2,46,30,83348 11,41,736 11,40,3728% 2,78,32,901 49 12,10,240 12,08,7948% 3,13,65,03050 12,82,854 12,81,3228% 3,52,58,06051 13,59,8258% 3,66,10,09352 14,41, 4158% 3,79,82,17253 15,27,9008% 3,93,70,61454 16,19,5748% 4,07,71,12455 17,16,7488% 4,21,78,72556 18, 19,7538% 4,35,87,69057 19,28,9388% 4,49,91,45258 20,44,6758% 4,63,82,51959 21,67,3558% 4,77,52,37760 22,97,3968% 4,90,91,37961 24,35,2408% 5,03,88,63062 25,81,3558% 5,16,31,85763 27,36,2368% 5,28,07 , 27164 29,00,4108% 5,38,99,41065 30,74,4358% 5,48,90,97366 32,58,9018% 5,57,62,63867 34,54,4358% 5,64 , 92,85968 36,61,7018% 5,70,57,65169 38,81,4038% 5,74,30,34870 41,14,2878% 5,75,81,34671 43,61,1448% 5 , 74,77,81772 46,22,8138% 5,70,83,40573 49,00,1828% 5,63,57,88174 51,94,1938% 5,52,56,78375 55,05,8448 % 5,37,31,01476 58,36,1958% 5,17,26,404 77 61,86,3678% 4,91,83,24078 65,57,5498% 4,60,35,74779 69,51,0028% 4,22,11,52580 73,68,0628% 3,76, 30,94181 78,10,1458% 3,22,06,45982 82,78,7548% 2,58,41,92183 87,75,4798% 1,84,31,75784 93,02,0088% 98, 60,12985 98,60,1298% 0Иллюстрация 2 (инфляция 7%)

Если инфляция увеличится до 7%, годовые вложения станут 129% годовых расходов !!

Иллюстрация 3 (инфляция 8%)

Если инфляция увеличится до 8%, годовые вложения станут 167% годовых расходов !!

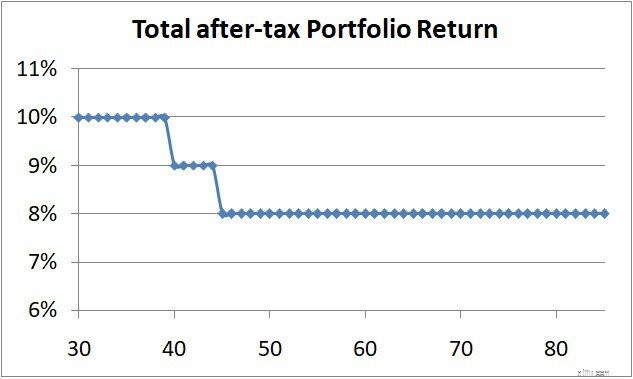

Давайте теперь включим некоторые доли в акционерном капитале, чтобы доходность портфеля после уплаты налогов за многие годы выглядела следующим образом.

Иллюстрация 4 (инфляция 6% с учетом вложений в капитал, как указано выше)

Ежегодные инвестиции снижаются со 100% до 91%. годовых расходов. Это общая экономия 13,7 лакха за следующие 20 лет! Многим будет сложно справиться даже с этим 91%!

Инвесторы, которые вкладывают средства в акционерный капитал, принимают ежедневную волатильность и учатся управлять ею, могут вкладывать значительно меньше средств для выхода на пенсию. Инвестиционный риск гарантирован, но с ним можно справиться при наличии достаточного количества времени.

Инвесторам, которые хотят держаться подальше от всех доходов, связанных с рынком (хотя PPF и EPF также слабо привязаны к рынку), придется заплатить другую цену. В этом случае сумма вложения будет выше. Здесь это гарантированный риск, которым намного труднее управлять, учитывая потребности детей, EMI и другие непредвиденные расходы. Используя EPF и PPF, нужно будет работать в течение обозначенного срока (предполагается при планировании, здесь 50) и не может уйти раньше. Это риск, если вмешаются проблемы со здоровьем.

Когда инвестиционный бюджет жесткий (в случае EPF + PPF без собственного капитала), невозможно покрыть дополнительные расходы, которые являются хорошими или плохими потребностями и желаниями.

Независимо от того, избегаем ли мы выхода на фондовый рынок или нет, каждый вариант, каждый выбор связан с риском. Вопрос только в том, что более приемлемо, а что более решаемо.

Стали бы вы вместо этого бороться с волатильностью фондового рынка или бороться со своим ежемесячным бюджетом, чтобы избежать рыночного риска?

Планирование досрочного выхода на пенсию, когда у вас есть компенсация акционерного капитала

Почему я говорю своим клиентам использовать монетный двор при планировании выхода на пенсию

Бесплатные ресурсы, которые сборщики акций могут использовать для исследований и анализа

Можем ли мы использовать агрессивный гибридный паевой инвестиционный фонд в качестве портфеля из одного фон…

Могу ли я использовать эти два индексных фонда для выхода на пенсию вместо Nifty, Nifty Next 50?