Так много читателей и зрителей на YouTube хотят узнать больше о взаимных фондах с плавающей процентной ставкой, поскольку было достаточно пропаганды, что эти фонды выиграют, если процентная ставка повысится. Есть ли смысл инвестировать в фонды с плавающей процентной ставкой? Есть ли более простые альтернативы?

Что такое фонды с плавающей процентной ставкой? В облигации с фиксированной процентной ставкой (или обычной облигации) процентная ставка фиксирована, а рыночная стоимость будет колебаться в зависимости от спроса и предложения. Это также известно как риск продолжительности. Новые облигации становятся более привлекательными, когда процентные ставки растут, а старые облигации падают в цене.

В облигации с плавающей процентной ставкой процентные платежи меняются в зависимости от изменения ставки, а стоимость облигации колеблется относительно меньше, чем облигация с фиксированной процентной ставкой — по крайней мере, теоретически. Подробнее о них читайте здесь:Как долговые взаимные фонды с плавающей процентной ставкой снижают процентный риск. Также см. Историю ставок репо RBI.

Поэтому, когда мы ожидаем, что ставки вырастут, все кричат, покупают фонды с плавающей ставкой и избегают золотых фондов (поскольку они имеют самый высокий риск дюрации — вероятность падения).

Реальность такова:

Помимо всего прочего, выполняют ли фонды с плавающей процентной ставкой то, что заявлено на жестяной банке:реагируют на изменения процентной ставки? Ответ положительный, но с оговорками.

Чтобы оценить это, в идеале нам потребуются данные индекса с плавающей ставкой. Поскольку это общедоступно, нам придется обойтись одним из старейших фондов с плавающей процентной ставкой.

Спасибо Анишу Мохану за предложение фонда HDFC с плавающей ставкой. HDFC предлагал два варианта с плавающей ставкой – краткосрочный план и долгосрочный план. Долгосрочный план был открыт в октябре 2003 г. и закрыт (объединен) в мае 2018 г. В краткосрочном плане были объединены различные краткосрочные планы, и в мае 2019 г. он был переименован в «фонд с плавающей процентной ставкой». Мы изучим доходность. до этих конечных дат. Обратите внимание, что здесь речь идет об активных звонках менеджера фонда. Поэтому мы проявляем большую осторожность и не слишком сильно отвлекаемся от графиков.

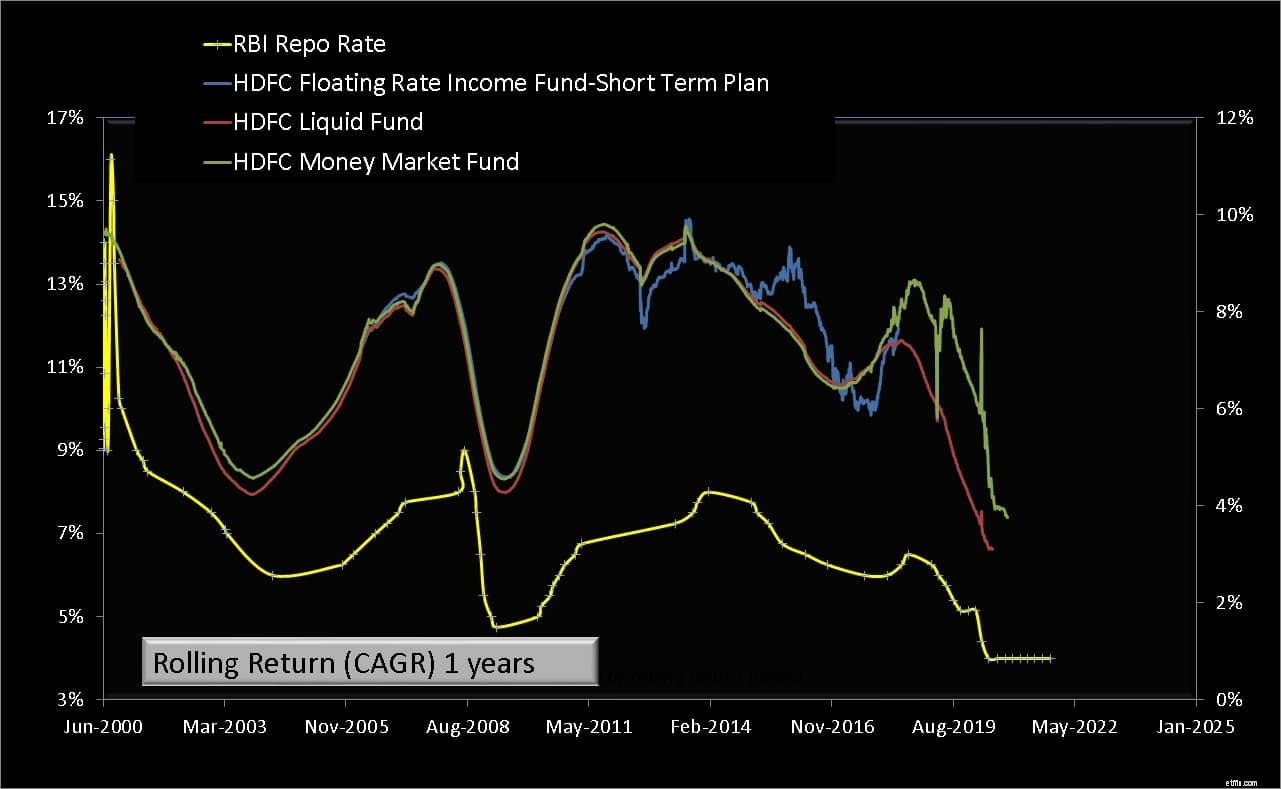

Слева показана ставка РЕПО RBI. Годовая скользящая доходность двух фондов HDFC показана справа. Итак, мы видим выше доходность двух фондов с плавающей ставкой через год после объявления ставки РЕПО RBI.

Обратите внимание, что годовая доходность фондов с плавающей процентной ставкой обычно следует за изменениями процентных ставок, но это не всегда так (конец 2016 г.).

Фонд с плавающей процентной ставкой, который покупает долгосрочные облигации, будет значительно более волатильным в доходности (обе стороны). Краткосрочный фонд с плавающей ставкой немного быстрее реагирует на изменения ставок.

Теперь мы добавляем в смесь жидкое средство. Технически было бы более уместно использовать фонд денежного рынка, но у нас нет истории таких чистых по стилю фондов. Можно использовать сверхкраткосрочные фонды, но они могут иметь проблемы с кредитным риском, в отличие от ликвидных фондов и фондов денежного рынка.

Далее, давайте посмотрим на годовую скользящую доходность фондов ценных бумаг и индекс ценных бумаг.

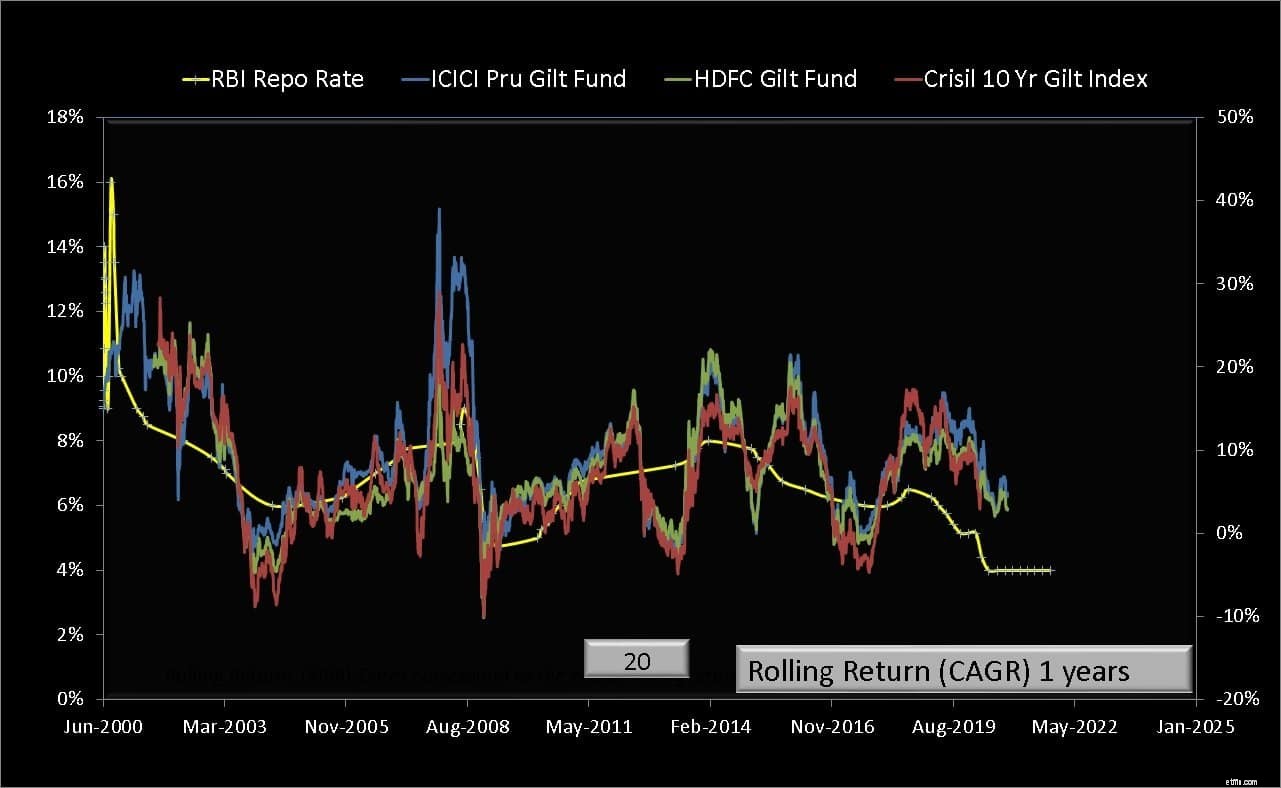

Фонды Gilts действительно резко корректируются, когда ставка увеличивается, но в большинстве случаев будет отставание из-за более высокого среднего срока погашения портфеля.

Кроме того, несоответствие спроса и предложения может привести к гораздо большим колебаниям цен, и корреляция один к одному со ставками невозможна. Это связано с тем, что измененная ставка является ставкой овернайт. Так что краткосрочные заемные средства дойдут сразу.

Это изменение должно просочиться к более высокому пределу диапазона сроков погашения облигаций, и это может занять много времени, а иногда и не произойти, если изменение уже учтено в цене.

Инвесторы должны понимать, что спекуляция на индийском рынке облигаций значительно увеличилась за последние годы, что усложняет корреляцию со ставками. Если вы держите свинок, вам не нужно бояться повышения ставок. Да, потери будут, но с ними можно справиться, если управление инвестициями и рисками будет целеустремленным.

Наконец, давайте теперь рассмотрим фонд денежного рынка. Возможно, в прошлом этот фонд не был чисто фондом денежного рынка.

Фонд денежного рынка также благоприятно реагирует на повышение ставок, но они подвержены резким, но краткосрочным несоответствиям спроса и предложения на денежном рынке.

О чем говорят эти результаты? И должны ли мы инвестировать в МФ с плавающей процентной ставкой? Если мы хотим получить прибыль от повышения процентных ставок, нет необходимости в таком сложном продукте, как фонд с плавающей процентной ставкой.

Когда ставки повышаются, изменение будет медленно распространяться от однодневных облигаций к краткосрочным облигациям и облигациям с более высокой дюрацией. На такое изменение отреагируют не только фонды с плавающей процентной ставкой, но и ликвидные фонды, фонды денежного рынка и ультракороткие фонды.

Поэтому непрофессиональный инвестор, желающий упростить процесс и избежать кредитного риска, может извлечь выгоду из повышения ставки с помощью простого ликвидного фонда или фонда денежного рынка. Сообразительные инвесторы, способные оценить кредитные риски, могут баловаться со сверхкраткосрочными фондами. В портфеле нет необходимости в фондах с плавающей процентной ставкой.

Также не нужно паниковать и выходить из золотых фондов, если ставка повысится. Это изменение может коснуться, а может и не коснуться долгосрочного сегмента рынка облигаций. Кроме того, большинство фондов ценных бумаг также являются фондами динамических облигаций. Таким образом, активное управление фондами требует могут смягчить удар.

Что наиболее важно, если инвестор способен оценивать риск и вознаграждение на уровне активов (и на уровне портфеля), простое сочетание ликвидного фонда или фонда денежного рынка с ценным фондом будет работать как на подъеме, так и на понижении процентного цикла.

Закрытые фонды - следует ли инвестировать или избегать?

Должен ли я выплачивать ипотеку или инвестировать?

Стоит ли инвестировать в паевые инвестиционные фонды?

Должны ли мы выйти из паевых инвестиционных фондов сейчас, чтобы предотвратить дальнейшие потери?

Я новичок в паевых инвестиционных фондах, как мне инвестировать единовременно?