В этом блоге рассматриваются общие темы о контанго и бэквордации на товарных рынках. Что они? Чем они отличаются? Каковы их функциональные возможности? Чем вызваны эти различия? Все эти важные вопросы будут рассмотрены ниже.

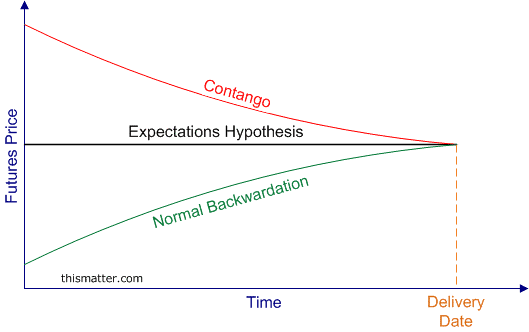

Мир сырьевых товаров обычно использует два термина, когда связывает формирование будущих цен с помощью кривой форвардных цен по отношению к спросу и предложению. Эти термины, контанго и нормальная бэквордация, относятся к модели будущих цен с течением времени. Контанго — это ситуация, когда фьючерсная цена товара выше, чем ожидаемая будущая спотовая цена (зависит от предложения). Противоположностью контанго является ситуация, когда фьючерсный рынок находится в состоянии нормальной бэквордации. Это означает, что цена фьючерсного контракта торгуется ниже ожидаемой будущей спотовой цены этого товара (зависит от спроса).

Распознавание того, когда товар находится на нормальном (контанго) или инвертированном (бэквардационном) рынке, имеет решающее значение, когда участник рынка рассматривает возможность открытия долгосрочной позиции по фьючерсному контракту. Эти различия необходимы при торговле товарными фьючерсами, потому что они сообщают трейдерам, на каком рынке находится товар и в каком направлении должна двигаться цена фьючерса в долгосрочной перспективе. При этом скальперы и внутридневные трейдеры не очень беспокоятся об этих аспектах при торговле товаром. Типичный внутридневной трейдер, скорее всего, будет использовать технический анализ и сможет получать прибыль (или в равной степени терять) от краткосрочных ценовых движений на рынке. Технический анализ — это совершенно другая стратегия по сравнению с той, которую использует трейдер, ищущий сезонные тренды на фьючерсном рынке.

Если товарный рынок находится в состоянии контанго, считается, что кривая форвардной цены находится на «восходящем» или нормальном рынке. Будущая спотовая цена торгуется ниже цены фьючерсного контракта. В результате цена фьючерса должна упасть по отношению к спотовой цене, когда наступит время экспирации. И наоборот, товарный рынок в состоянии бэквордации показывает, что кривая форвардной цены находится на «нисходящем» или перевернутом рынке. В этом случае цена фьючерса будет расти по сравнению с ценой спот по мере того, как время для конкретного фьючерсного контракта уменьшается.

Примечание. На изображении выше показана цена фьючерса, а не спотовая цена (форвардная кривая).

Расхождения в форвардных ценах по большей части связаны с расходами на содержание. На рынках физических товаров стоимость переноса включает в себя необходимые страховки, расходы на хранение физического товара в течение определенного периода времени и проценты по лежащим в основе инвестициям. Теоретически цена фьючерсного контракта представляет собой сумму преобладающей спотовой цены плюс эти издержки переноса. Это означало бы, что цена фьючерса всегда выше, чем спотовая цена базового актива. К сожалению, это не всегда так, что мы и наблюдаем при бэквордационном ценообразовании.

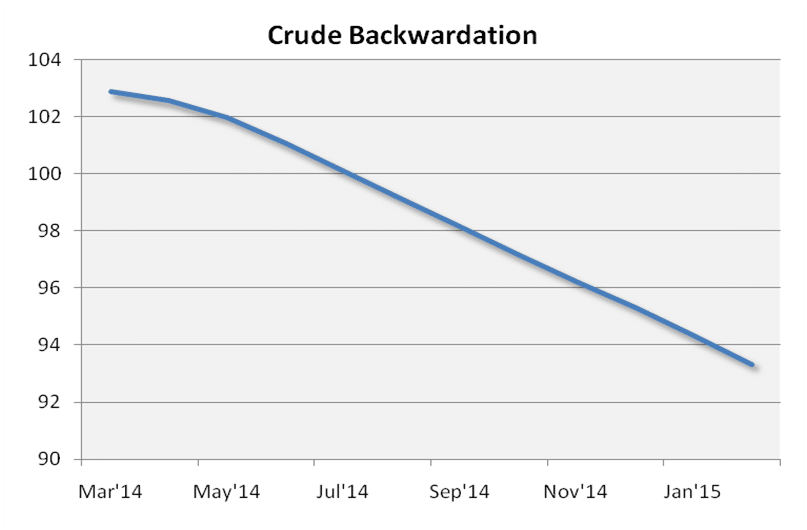

Бэквордация нечасто наблюдается на товарных рынках, но иногда она возникает из-за неожиданных и катастрофических событий. Один рынок, который мы видели в бэквордации в последние годы, — это сырая нефть WTI.

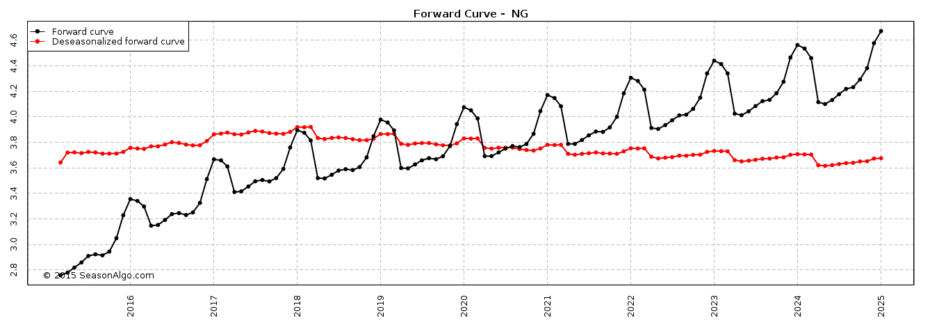

Кризис добычи нефти может вызвать дефицит, что ограничивает предложение на спотовом рынке. В результате текущий спрос на товар быстро растет по мере того, как спотовая цена поднимается выше фьючерсной цены. Необходимость владеть базовым товаром в настоящее время перевешивает затраты на его хранение в будущем. Нехватка предложения является основной причиной бэквордации. Они, как правило, возникают из-за сезонных изменений на конкретном рынке. Относительный спрос на конкретный физический товар может вызвать слишком большую просадку запасов, что потенциально может привести к отставанию фьючерсного рынка. Мы видим, что это часто происходит на рынке природного газа. Сезонность, наблюдаемая на этом рынке, по-прежнему вызывает высокий спрос в зимние месяцы из-за потребности в тепле.

Независимо от того, торгуется ли конкретный фьючерсный контракт в условиях контанго или бэквордации по отношению к спотовой цене, в конечном итоге срок действия контракта истечет, и две цены сойдутся в равновесии. В течение срока действия фьючерсного контракта на этих рынках будут возникать расхождения, на которых трейдеры могут попытаться получить прибыль, используя технический анализ, накладываясь на фундаментальные факторы. Наблюдение несправедливых максимумов или несправедливых минимумов дает трейдерам возможность воспользоваться преимуществами различий, наблюдаемых в цене фьючерса по сравнению со спотовой ценой. Трейдеры также имеют равную вероятность проигрыша на этих рынках, поэтому такие действия следует предпринимать с большим вниманием и осторожностью.

Новое в энергетических фьючерсах? Подпишитесь на мою бесплатную электронную книгу ниже, чтобы начать.

Торговый журнал Джарбо - Торговый журнал Jarboe предоставляет структуру и информацию, которые помогут вам ориентироваться на фьючерсных рынках. Этот совет включает в себя как технический, так и фундаментальный анализ с концентрацией на анализе профиля рынка. Джейс Джарбо предоставляет конкретные торговые рекомендации, рынки для мониторинга и видео, иллюстрирующие его анализ.

Подпишитесь на торговый журнал Jarboe

Ознакомьтесь с индикаторами инструментов TAS, представленными в рекомендациях по измерениям рынка, с помощью этого учебного руководства!

Зарегистрируйтесь сейчас