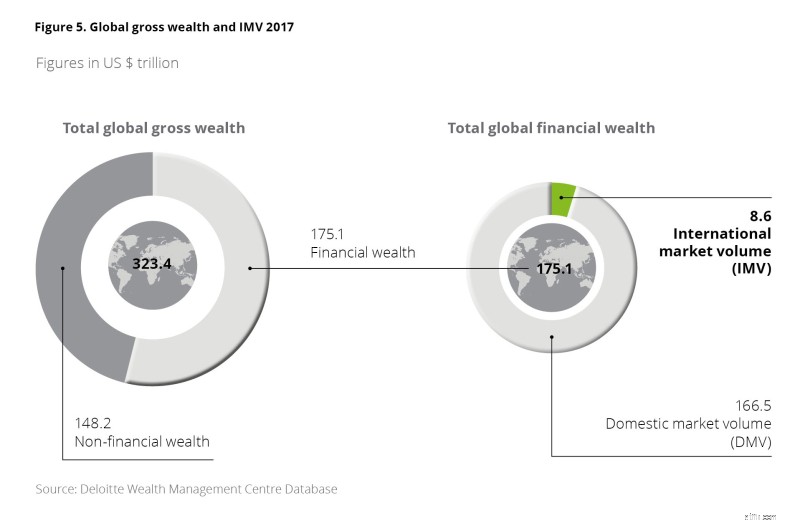

В 2017 году общее финансовое состояние в мире составило 175,1 трлн долларов США (54 процента от общего валового богатства). Из этого общего финансового состояния только 5 процентов или 8,6 трлн долларов США были зарегистрированы в одном из ведущих центров международного управления активами, а именно в Бахрейне, Гонконге, Люксембурге, Панаме и странах Карибского бассейна, Сингапуре, Швейцарии, Объединенных Арабских Эмиратах, Соединенное Королевство, Соединенные Штаты или один из других более мелких центров в качестве оффшорных активов. В 2010 году эти же цифры составили 134,8 трлн долларов США и 9,3 трлн долларов США соответственно. Соответственно, доля «оффшорного» богатства во всем финансовом богатстве сократилась почти на 30 процентов.

Ряд драйверов привели к этому снижению. В то время как на активы, размещенные в офшорах, положительно повлиял бум финансовых рынков, растущая глобальная база благосостояния и увеличение глобального имущественного неравенства, тенденция к репатриации активов (особенно в западном мире), переориентация управляющих активами на сокращение сложность регулирования и переход к небанковским активам негативно повлияли на оффшорные активы. Кроме того, местные особенности также повлияли на рост или снижение активов в центрах управления активами.

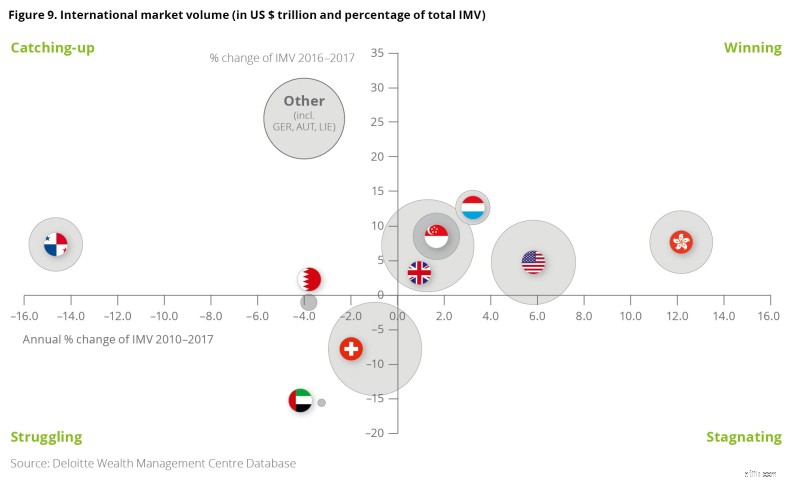

Как следствие, некоторые международные центры управления капиталом привлекли частные активы, в частности, Гонконг (+12% в год с 2010 года) и США (+6%), а также Люксембург, Сингапур и Великобритания. В остальных центрах произошло снижение международных активов. Больше всего пострадала Панама и страны Карибского бассейна:в период с 2010 по 2017 год активы снижались в среднем на 15 % в год.

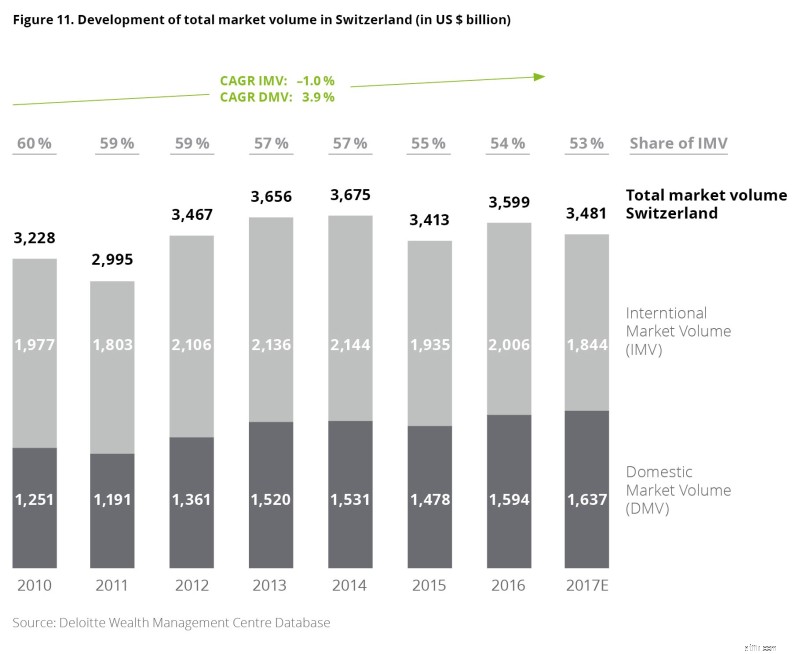

В Швейцарии с 2010 по 2017 год общий чистый отток составил 7 процентов, что представляет собой ежегодное снижение на 1 процент. В тот же период внутренние частные активы демонстрировали годовой прирост в 3,9%. В результате доля так называемых (частных) оффшорных активов снизилась с 60% до 53%.

В то время как абсолютные изменения в активах, находящихся под международным управлением, колеблются из-за ряда факторов, общая тенденция как для Швейцарии, так и во всем мире указывает на снижение важности оффшорного банкинга. Что это означает для швейцарских частных банков?

Частным банкам следует:

Положительным моментом является то, что швейцарский финансовый центр остается ведущим центром высококачественного международного управления активами, а швейцарские частные банки обладают талантами, опытом и ноу-хау для решения этих проблем. А по мере роста политической нестабильности во всем мире мобильное международное богатство рано или поздно будет искать убежища.

Для получения дополнительной информации посетите наш веб-сайт.