С публикацией долгожданного проекта постановления 24 октября FIDLEG стала более осязаемой, а ее положения были отточены. Основываясь на информации, доступной на сегодняшний день, FIDLEG имеет те же цели, что и эквивалентное европейское законодательство MiFID II и PRIIP, но применяет подход, основанный на принципах, и является менее подробным и предписывающим. Оба законодательства охватывают очень похожие требования с небольшими изменениями в деталях.

В свете опубликованного проекта постановления Deloitte провела вебинар «FIDLEG:заглянуть под поверхность». Цель вебинара состояла в том, чтобы рассмотреть положения, уточненные постановлением, и обрисовать их операционное влияние на финансовые организации, выделив при этом основные сходства и различия с европейским законодательством. Наряду с вебинаром участники предоставили ценную информацию о реализации FIDLEG в своих организациях. В пятом сообщении блога из нашей серии FIDLEG рассматриваются результаты этих вопросов и анализируются последствия для успешного пути регулирования.

Заглянуть под поверхность постановления FIDLEG

Наши предыдущие сообщения в блоге были посвящены различным аспектам новых требований FIDLEG (см. наши предыдущие сообщения в блоге). В этом блоге мы изучаем ответы на шесть вопросов, заданных участниками нашего веб-семинара «FIDLEG — заглянуть под поверхность» (нажмите здесь, чтобы просмотреть запись), чтобы поделиться ценными мыслями о реализации FIDLEG с отраслевой точки зрения. Хотя результаты опроса не являются статистически значимыми, они помогают получить представление о различных аспектах реализации FIDLEG на данный момент времени.

FIDLEG с точки зрения отрасли

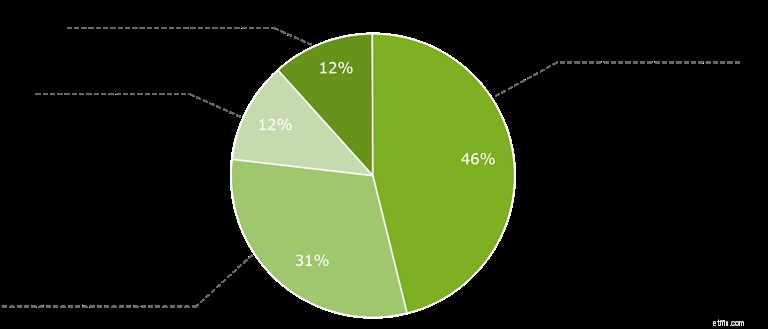

1) Как вы описываете прогресс в вашей организации в отношении выполнения требований FIDLEG?

<эм>  Большинство организаций оценили влияние регламента FIDLEG или уже приступили к реализации требований FIDLEG, что подчеркивает большую осведомленность о FIDLEG среди заинтересованных сторон в отрасли. Учитывая сложность типичной реализации, важно начать сейчас, чтобы обеспечить соответствие требованиям FIDLEG к 1 января 2020 года. Кроме того, существующие таланты с соответствующими знаниями в организациях и за их пределами обеспечивают ценный пул ноу-хау, который следует использовать до того, как он расходится с другими программами и инициативами.

Большинство организаций оценили влияние регламента FIDLEG или уже приступили к реализации требований FIDLEG, что подчеркивает большую осведомленность о FIDLEG среди заинтересованных сторон в отрасли. Учитывая сложность типичной реализации, важно начать сейчас, чтобы обеспечить соответствие требованиям FIDLEG к 1 января 2020 года. Кроме того, существующие таланты с соответствующими знаниями в организациях и за их пределами обеспечивают ценный пул ноу-хау, который следует использовать до того, как он расходится с другими программами и инициативами.

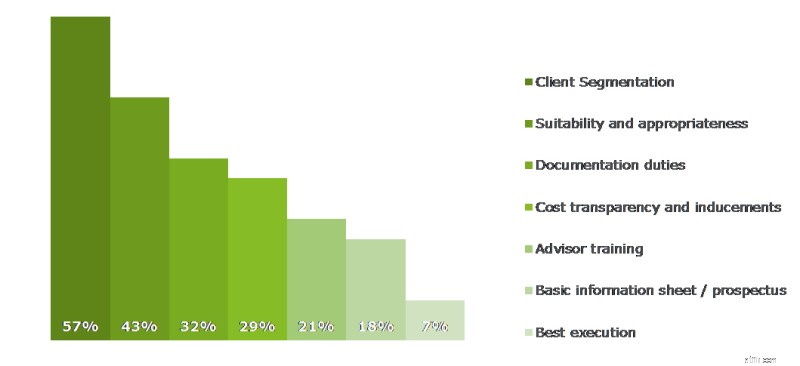

2) Какие требования FIDLEG, по вашему мнению, окажут наибольшее влияние на вашу организацию? (можно было выбрать несколько вариантов)

<эм>

Большинство организаций назвали сегментацию клиентов и последующую проверку пригодности и уместности двумя наиболее важными концепциями, влияющими на их деятельность. Разделение на розничного, профессионального или институционального клиента формирует основу для соображений пригодности и уместности и, в конечном итоге, определяет предложение продуктов и услуг.

Пригодность и уместность лежат в основе защиты инвесторов и требуют от организаций существенного изменения своих консультационных процессов. Оба требования отличаются от существующего законодательства MiFID II и предоставляют организациям возможность применять положения FIDLEG с учетом своей клиентской базы.

Поскольку FIDLEG предлагает клиентам более гибкие возможности выбора или отказа от их классификации и предлагает больше свободы действий в отношении проверок пригодности и уместности, организации должны решить, следует ли им использовать «один размер подходит всем» или дифференцированный подход. В то время как подход "один размер подходит всем", как правило, снижает затраты на внедрение, менее строгий и дифференцированный подход может расширить предложение продуктов и услуг для клиентов, находящихся в Швейцарии и обслуживаемых за ее пределами.

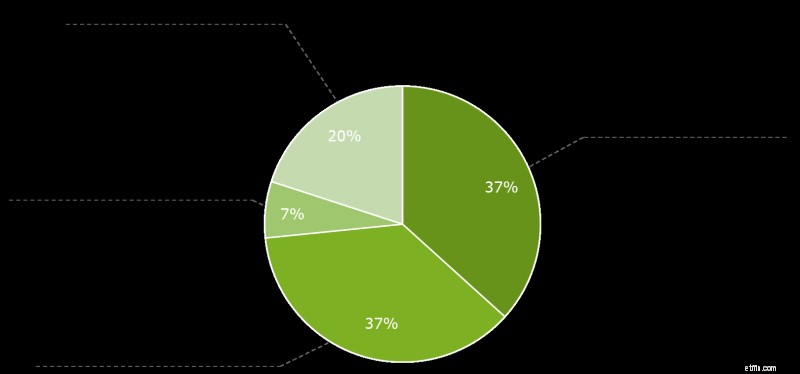

3) Как ваша организация подошла к соблюдению MiFID II?

<эм>

Поскольку большинство организаций на рынке имеют прочные отношения с европейскими клиентами, неудивительно, что более 2/3 участвующих организаций полностью или частично внедрили требования MiFID II. Для этих организаций есть несколько возможностей использовать уже проделанную работу по внедрению и воспользоваться преимуществами некоторых отличий, которые предлагает FIDLEG по сравнению с MiFID II.

В дополнение к потенциальному синергизму в отношении классификации клиентов, а также пригодности и уместности, установка PRIIPS может создать возможность стандартизировать существующие процессы и облегчить выполнение требований FIDLEG в отношении основного информационного листа (BIB). Проект постановления рассматривает материалы PRIIPs/WpHG как эквивалент BIB, указывая на то, что отдельный швейцарский BIB не потребуется. Однако процесс распространения документов, эквивалентных BIB, должен быть изменен, чтобы также включать документы BIB для применимых продуктов, которые не имеют документа с ключевой информацией (KID).

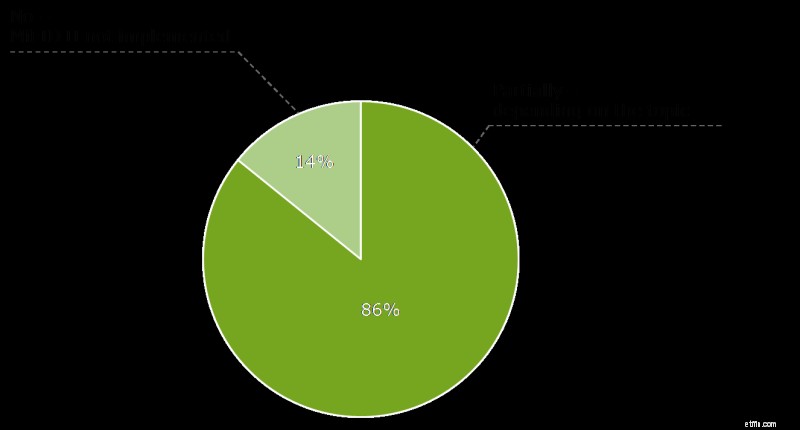

4) Собираетесь ли вы гармонизировать MiFID II и FIDLEG в своей организации?

<эм>

* Примечание:Варианты ответа, не выбранные участниками:(1) Да – подход «один размер подходит всем» (2) Нет – правила рассматриваются отдельно

Неудивительно, что большинство финансовых учреждений, представленных участниками вебинара, будут гармонизировать обязанности MiFID II и FIDLEG. Темой, активно обсуждаемой в рамках реализации MiFID II, был запрет на поощрения. Поскольку положения FIDLEG менее строгие, организации могут сохранять поощрения для клиентов, не проживающих в ЕЭЗ. Тщательная оценка уровня зависимости от поощрений как источника дохода с учетом будущих изменений на рынке является одним из ключевых проектных решений, которые организации должны принять до эффективного начала внедрения. Следует также рассмотреть вопрос о том, следует ли предлагать поощрения клиентам напрямую в качестве дополнительной услуги, предоставляемой банком. В обоих случаях обязательным условием является наличие ИТ-функций, обеспечивающих автоматическое отслеживание и обработку.

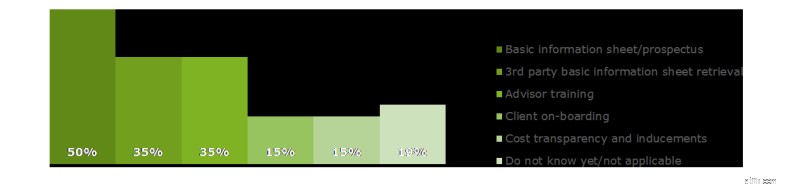

5) Для каких видов деятельности вы рассматриваете возможность сотрудничества со сторонним поставщиком в вашей организации? (можно было указать несколько ответов)

<эм>

В рамках FIDLEG консультанты по работе с клиентами должны предоставить розничным клиентам базовый информационный лист или эквивалентный европейский документ, прежде чем принять решение о покупке нескольких финансовых инструментов. В результате задача состоит в том, чтобы найти существующий информационный лист или получить исчерпывающие и высококачественные данные о собственных продуктах, чтобы в конечном итоге создать BIB. Большинство организаций, участвовавших в вебинаре, также определили эту проблему как возможность работать со сторонними поставщиками.

Если это уже реализовано, организациям следует использовать эту возможность, чтобы оценить и пересмотреть свои текущие механизмы PRIIP или начать раньше, чтобы было достаточно времени для начала сотрудничества с внешними поставщиками услуг для создания и получения BIB.

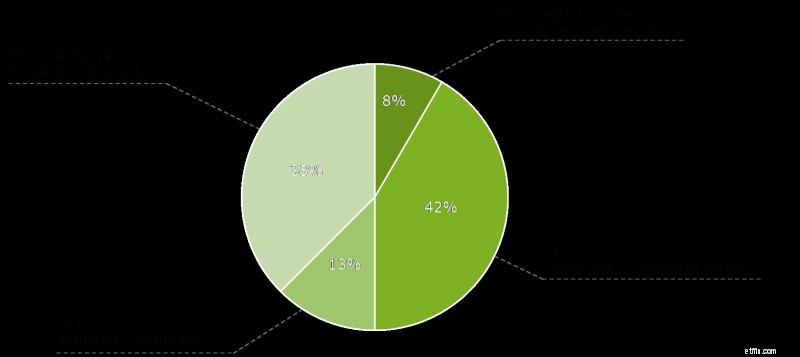

6) Планирует ли ваша организация согласовать внедрение FIDLEG с другими инициативами?

<эм>

Учитывая широкое влияние FIDLEG и его значительные дополнительные усилия по всей цепочке создания стоимости консультирования клиентов, организации определили внедрение FIDLEG как возможность согласования с другими инициативами. Это включает в себя для большей части участников меры по улучшению процессов и автоматизации, что приводит к сокращению ручной работы, усилению соответствия и упрощению документации и обязанностей по отчетности.

Тем не менее, около 1/3 участников не планирует согласовывать реализацию FIDLEG с другими инициативами, тем самым отказываясь от синергетического потенциала для совместной разработки и реализации.

После публикации проекта постановления ответы на вопросы опроса вебинара показали, что только каждая восьмая организация еще не начала свой путь к соответствию требованиям FIDLEG. Однако исследование также показало, что уровень зрелости внедрения весьма различен, и многие финансовые учреждения все еще находятся в начале своего пути. Предыдущая реализация MiFID II/PRIIPs поможет обеспечить соответствие требованиям, однако по-прежнему необходимо принять несколько ключевых решений. Интересным фактом стало также то, что только 2/3 банков планируют гармонизацию с другими текущими инициативами, потенциально не используя хорошую возможность использовать усилия по внедрению для решения других насущных проблем.