Когда в январе 2018 года вступил в силу МСФО 9, многие в мире кредитных рисков думали, что трудная часть позади. В конце концов, общепринятое мнение предполагало, что новый стандарт вызовет одноразовое изменение в резервировании ожидаемых убытков, и жизнь вернется в нормальное русло.

Однако по мере того, как фирмы в настоящее время быстро набираются опыта работы с моделями первого поколения, возник ряд практических последствий, имеющих далеко идущие последствия для бизнес-моделей, помимо проблемы учета потенциальных кредитных убытков. Одной из таких проблем является адекватная оценка подразумеваемых экономических затрат на кредит в соответствии с новым стандартом.

Самый очевидный способ использовать информацию, полученную с помощью МСФО (IFRS) 9, — это включить в механизмы ценообразования прогнозные оценки убытков, которые он генерирует. В конце концов, такие оценки должны быть гораздо более прозрачными и точными, чем полагаться на оценки убытков по Базелю III или IAS39. Любой банк, использующий доходность капитала с поправкой на риск (RAROC), должен обнаружить, что оценивает риск более точно, если использует кривую ожидаемых убытков IFRS9 в качестве исходных данных, а не фиксированные оценки, полученные в соответствии с Базелем III.

Не все фирмы такие сложные. Но даже те, которые есть, могут иногда демонстрировать странное отсутствие координации. «Правая рука» может знать, что средний кредит в передней книге кредитного портфеля имеет определенную вероятность «значительного увеличения кредитного риска», что классифицирует его как Стадию 2 в соответствии с МСФО (IFRS) 9. Это, в свою очередь, означало бы признание ожидаемых убытков за всю жизнь в балансе по кредиту и наличие капитала для покрытия таких убытков. Однако «левая рука» иногда игнорирует это знание при определении минимально приемлемой доходности для покрытия риска.

Однако существует еще одна экономическая стоимость, которую, по нашему мнению, банки и строительные общества должны учитывать, чтобы повысить свои цены и привлечь нужных клиентов с более высокой маржей. Он также опирается на трехэтапную модель ухудшения кредитоспособности для расчета обесценения. Но с изюминкой.

Следует иметь в виду, что кредитные активы будут перемещаться туда и обратно между 1 st IFRS9. и 2 е Стадии, по мере ухудшения кредитного качества или восстановления счетов. Многое будет зависеть от того, как фирмы определяют и применяют на практике свое понимание термина «значительное увеличение кредитного риска». Но независимо от определения и частоты расчета существует реальная вероятность того, что счета могут колебаться между этапами 1 и 2. И, в зависимости от порога этапа, экономического сценария и продукта, обесценение на этапе 2 будет значительно выше, чем на этапе 2. на Этапе 1. Этой волатильности обесценения будет достаточно, чтобы вызвать существенную волатильность в балансах, отчетах о прибылях и убытках и требованиях к капиталу. Чтобы смягчить эту волатильность, фирмы обычно устанавливают «испытательный период» продолжительностью от шести до двенадцати месяцев перед восстановлением аккаунта со второго этапа обратно на первый.

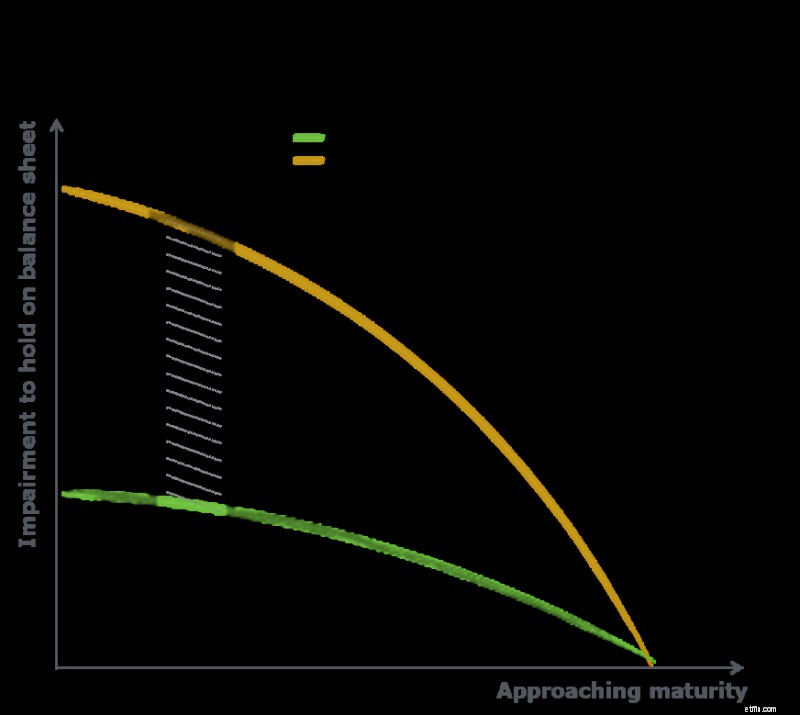

Рассмотрим следующий пример:для аккаунта, который переходит с этапа 1 на этап 2 и обратно на этап 1, капитал, израсходованный в течение срока действия кредита, будет выглядеть как серая линия на диаграмме ниже.

Заштрихованная серая область представляет собой капитальные затраты, понесенные переходом на этап IFRS9 для счетов, которые переходят с этапа 1 на этап 2, а затем обратно. Обратите внимание, что эти капитальные затраты представляют собой эффект линии прибыли, который в более широком смысле временно замораживает часть нераспределенной прибыли (CET1). Его ширина представляет собой продолжительность времени, в течение которого такая учетная запись находится на Этапе 2, плюс испытательный период, прежде чем он будет возвращен на Стадию 1. Его высота представляет собой разницу в нарушении между Этапами 1 и 2. А наклон его верхней и нижней сторон представляет собой норма амортизации.

Некоторые кредиты в портфеле будут следовать серой линии, а это означает, что в целом портфель никогда не будет следовать простой зеленой траектории. Здесь на помощь приходит корректировка промежуточной стоимости (SVA).

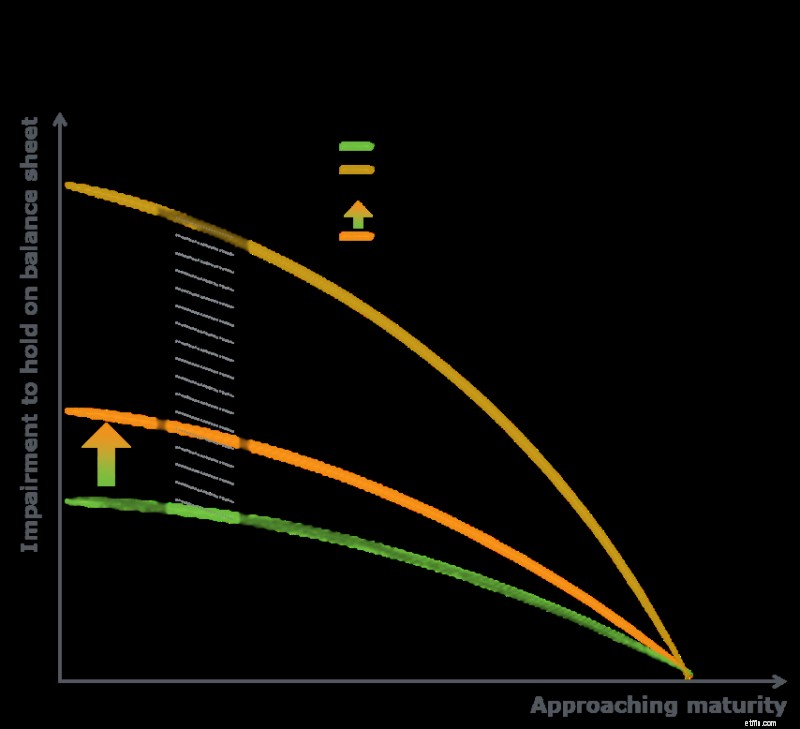

SVA объединяет две кривые ожидаемых убытков (зеленая и желтая) в одну взвешенную по этапам кривую EL (оранжевую), которая учитывает ожидаемые капитальные затраты CET1 и может использоваться для более точной оценки риска.

Помните, что МСФО (IFRS) 9 фактически заставляет банки и строительные общества откладывать дополнительный капитал в размере CET 1 в течение как минимум испытательного периода, чтобы компенсировать колебания кредитоспособности. Стоит отметить, что эти капитальные затраты CET1 учитываются за счет собственного капитала, а не за счет долга для отрасли, следовательно, это дорогостоящий источник бремени. Если эта часть экономических затрат не будет учтена должным образом, некоторые продукты могут быть серьезно оценены неправильно в новом мире бухгалтерского учета.

Очевидно, что SVA будет чувствителен к:

Те, кто сможет правильно каскадировать информацию об убытках через кредитные ставки клиентов, смогут гарантировать, что маржа точно отражает риск и потребление капитала, и получат конкурентное преимущество на основе с поправкой на риск. Фирмы, которые не могут прозрачно оценивать SVA, обнаружат, что доходность с поправкой на риск уменьшается, когда неблагоприятные условия увеличивают потребление капитала кредитного портфеля.

Чтобы увидеть, как эти факторы влияют на реальный портфель, мы сравним результаты двух механизмов ценообразования для розничной ипотечной книги:в обоих подходах к ценообразованию использовалось моделирование RAROC, но в одном учитывались стандартные фиксированные ожидаемые убытки IRB, а во втором использовались ожидаемые кредитные убытки согласно IFRS9, которые с учетом SVA.

С учетом того же препятствия RAROC мы обнаружили, что в нашей модели IFRSR9-SVA ценообразование кредитования с более высоким риском было значительно более чувствительно к траектории экономических перспектив, введенных новым стандартом, чем ценообразование кредитования с низким уровнем риска. Это в значительной степени было вызвано более высокой долей затрат на риск по сравнению с процентными доходами и комиссионными доходами по этим продуктам.

В зависимости от уровня консерватизма, который банки уже заложили в цену, и положения в рамках экономического цикла, наши результаты показывают, что согласование ожидаемых убытков по МСФО (IFRS) 9 с ценообразованием может привести к значительным колебаниям клиентских ставок (и до 60 базисных пунктов выше для ипотечных кредитов с высоким LTV). .

Для нашего выборочного портфеля с добавлением дополнительной SVA клиентские ставки выросли на 30 базисных пунктов для кредита с более высоким LTV, в зависимости от промежуточных весов и базовой цены привязки.

Влияние на ценообразование необеспеченного кредитования больше, что отражает характер роста использования неиспользованных обязательств по мере ухудшения состояния экономики.

А бухгалтерский учет в соответствии с МСФО (IFRS) 9 начал приводить к тому, что рынки капитала и инвестиционные менеджеры рассматривают оценку своих кредитных активов.

С правильное сопоставление информации об убытках с помощью кредитных ставок клиентов позволит марже точно отражать риск и потребление капитала.

Т со стратегической точки зрения мы видим, что включение IFRS9-SVA — это инициатива по запуску более широкой программы оптимизации цен для всех подразделений и заинтересованных сторон.