Спустя тридцать месяцев после того, как Федеральный совет Швейцарии принял депешу о FIDLEG (Finanzdienstleistungsgesetz) и FINIG (Finanzdienstleistungsgesetz) ), 12 июня 2018 г. Национальный совет разрешил окончательные нерешенные вопросы и принял FIDLEG и FINIG 15 июня 2018 г. Консультативный проект постановлений двух правил ожидается осенью 2018 г. FIDLEG и FINIG являются швейцарскими аналогами Европейские правила MiFID II и PRIIP, вступившие в силу в январе 2018 г. Оба набора правил (MiFID II/PRIIP и FIDLEG/FINIG) направлены на улучшение защиты клиентов и создание равных условий для финансовых посредников.

Поскольку игроки отрасли финансовых услуг уже предприняли серьезные усилия по внедрению MiFID II и PRIIP, теперь они могут столкнуться с аналогичными проблемами с FIDLEG. Этот первый пост в нашей серии FIDLEG проводит параллели с самыми сложными требованиями, которые уже возникли на пути внедрения MiFID II.

FIDLEG и FINIG приняты

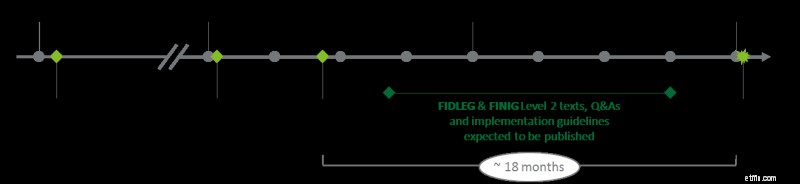

Alea iacta est — на заседании 15 июня 2018 года Федеральный совет Швейцарии принял FIDLEG и FINIG. У швейцарской банковской отрасли теперь есть 18 месяцев на внедрение правил, которые, как ожидается, вступят в силу в начале 2020 года.

Ожидаемые сроки реализации FIDLEG и FINIG

<сильный>

Выводы из опыта внедрения MiFID II

Из-за своей сложности и сравнительно низкой ясности в руководящих принципах внедрение MiFID II считалось обременительным в индустрии финансовых услуг, что очень часто приводило к обходным путям вручную и вызывало разочарование у клиентов, сотрудников, работающих с клиентами, и операционных групп.

Поскольку область применения FIDLEG аналогична MiFID II, можно извлечь уроки из MiFID II, чтобы помочь в реализации FIDLEG и обеспечить соответствие новым требованиям. Ниже мы сравниваем шесть элементов FIDLEG и MiFID II, выделяя потенциальные синергии для реализации FIDLEG и важные различия, которые необходимо учитывать.

- Основная информация (BIB – Basisinformationsblatt) – На первый взгляд, требования PRIIPs KID могут показаться простыми в реализации. Однако дьявол кроется в деталях. Одним из примеров серьезной проблемы было специальное производство KID для безрецептурных продуктов из-за низкого потенциала стандартизации и высоких требований к доступности данных. Кроме того, опыт после ввода в эксплуатацию выявил проблемы, связанные с качеством данных (например, расчет стоимости финансовых инструментов) и надежностью отраслевого репозитория, что привело к некоторым негативным последствиям в процессе продаж.

FIDLEG вряд ли создаст аналогичные проблемы. . На основании принятого регламента уровня 1 представляется, что отдельный швейцарский базовый информационный лист не потребуется. , при условии наличия эквивалентного документа из другой юрисдикции. Распознанные иностранные документы (PRIIPs KID и UCITS KIID) ожидается, что они будут считаться эквивалентными и может быть предоставлен вместо BIB. Однако точное решение и соответствующие документы должны быть предоставлены вместе с постановлениями для FIDLEG и FINIG (ожидается осенью 2018 г.).

Ключевое различие между PRIIP и FIDLEG касается сроков предоставления документа. клиенту. Для конкретных розничных продуктов требуются идентификаторы PRIIPs KID и FIDLEG BIB. , но требования по предоставлению FIDLEG BIB в основном связаны с каналом продаж . Кроме того, FIDLEG требует выдачи BID только тогда, когда продукты рекомендуются лично. розничным клиентам (т. е. не в рамках дискреционного мандата или в ситуации, связанной только с исполнением). Несмотря на эти различия, существуют возможности для синергии при выполнении требований к информационным листам как для PRIIP, так и для FIDLEG.

Равенство PRIIP-KID или два документа?

- Сегментация клиентов – Стандарты классификации. введенные MiFID II, были уточнены на очень позднем этапе , что создает проблемы для финансовых учреждений и приводит к громоздким ручным или полуручным процессам для консультантов по работе с клиентами.

FIDLEG вводит аналогичную категоризацию в частных, профессиональных и институциональных клиентов, включая параметры отказа (стать профессиональным) и согласия (относиться к розничным клиентам).

Учитывая эти параметры, финансовые учреждения должны четко определить выбор- вне/в процессах на раннем этапе реализации FIDLEG, чтобы избежать путаницы между консультантами клиентов и клиентами. Финансовые учреждения должны решить, могут ли клиенты отказаться и согласие на уровне портфеля или класса активов . Оценка на уровне класса активов повышает точность последующих требований, но требует больших усилий по внедрению и рабочей нагрузки.

В целом можно использовать реализацию сегментации клиентов MiFID II. для ФИДЛЕГА. Особое внимание следует уделить требованиям, касающимся сегмента институциональных клиентов. , где правила отчетности и защиты инвесторов немного отличаются. Автоматизированный процесс регистрации, основанный на четких правилах, сопровождаемых заранее определенными рабочими процессами, вместе с оценкой пригодности и уместности, а также оценкой целевого рынка MiFID II, облегчит процесс продаж за счет сведения к минимуму ошибок, а также будет способствовать соблюдению нормативных требований. - Лучшее исполнение – Для финансовых учреждений, которые внедрили MiFID I, концепция преемника Best Execution не была серьезной проблемой. MiFID II ввел новые требования к раскрытию информации и дополнительные классы активов. Однако возникли проблемы со сбором необходимых данных для публикации на ТОП-5 торговых площадках из систем и репозиториев, которые были подготовлены для такого упражнения.

Концепция FIDLEG Best Execution аналогична ранее установленным концепциям, но предъявляет несколько иные требования к раскрытию информации. Финансовым учреждениям может не потребоваться больших дополнительных усилий для соблюдения правил FIDLEG Best Execution, в зависимости от объема их предыдущей работы по внедрению в этой области для MiFID II.

- Требования к документации – С запуском MiFID II обязательства по документации для консультантов по работе с клиентами и финансовых учреждений в целом резко возросли. Контракты и сообщения должны быть задокументированы и переданы клиентам по запросу. В частности, теперь у клиентов есть возможность запрашивать данные. в отдельных случаях , вызывая серьезные проблемы с реализацией. Требуемые данные часто хранились в разных системах, и доступ к ним был затруднен, что ставило под угрозу своевременную доставку данных клиентам. FIDLEG содержит аналогичные требования к документации . Кроме того, швейцарское гражданское законодательство требует, чтобы финансовые учреждения хранили все данные о клиентах не менее 10 лет. Финансовые учреждения уже предприняли шаги по переосмыслению и изменению способов хранения и извлечения данных клиентов. Если финансовые учреждения уже внесли изменения в MiFID II, для внедрения FIDLEG потребуются лишь незначительные корректировки. Однако там, где текущая система требует значительных объемов ручного ввода или взаимодействия, автоматизация практически необходима, поскольку требования к документации повлияют на всю клиентскую базу.

- Поощрения и независимые советы – Требования MiFID II к поощрениям включают правила относительно независимых или ненезависимых рекомендаций и призвать к улучшению качества финансовыми учреждениями, если они должны сохранить полученные поощрения. FIDLEG также требует прозрачного раскрытия поощрений, но не требует независимых рекомендаций или повышения качества. . Согласно FIDLEG, прозрачное раскрытие информации и согласие клиента являются достаточными предпосылками для сохранения побуждений. Таким образом, FIDLEG предоставляет финансовым учреждениям возможность принять стратегическое решение о том, внедрять ли два процесса или применять более строгие требования MiFID II.

Два процесса могут стоить дороже и потребовать дополнительных усилий по внедрению. В зависимости от бизнес-модели финансового учреждения два процесса также могут предоставить возможность обеспечить прибыльный источник дохода.

- Пригодность и уместность – Введение Целевого рынка. концепция в соответствии с MiFID II вместе с обязательствами по пригодности и уместности обозначила проблему для некоторых финансовых учреждений . FIDLEG не включает требования целевого рынка и использует менее сложный подход к оценке пригодности и уместности. В отличие от MiFID II, FIDLEG требует оценки пригодности и уместности только тогда, когда клиенты получают рекомендации, в то время как нет требований к сделкам только для исполнения или дискреционному управлению портфелем.

В соответствии с FIDLEG требуется оценка уместности. однако для каждой отдельной сделки оценка пригодности может проводиться на уровне портфеля. Конкретный «отчет о пригодности» не требуется в соответствии с FIDLEG. Тем не менее, есть сходство с требованиями MiFID II в том, что каждая встреча с клиентом должна быть задокументирована.

Во многих случаях сходство между MiFID II и FIDLEG создает возможности для использования существующей настройки MiFID II для стандартизации и оптимизации процесса продаж при выполнении требований FIDLEG. Дополнительный синергетический эффект может быть достигнут за счет внедрения автоматизированных процессов. Если вы хотите узнать больше о FIDLEG, посетите наш веб-сайт или свяжитесь с нашими экспертами по темам.