<сильный>

С принятием FIDLEG швейцарским финансовым учреждениям необходимо будет изменить свои консультационные процессы, чтобы они соответствовали этим новым наборам правил. В этом третьем сообщении в блоге из серии FIDLEG рассматриваются 8 ключевых дизайнерских решений, которые финансовые учреждения должны учитывать при внедрении FIDLEG. В частности, он демонстрирует влияние новых правил на адаптацию, а также на этапы предложения и продаж в консультационной цепочке создания стоимости. Принимая соответствующие проектные решения на раннем этапе, поставщики финансовых услуг могут значительно снизить нагрузку и ускорить внедрение.

Первый блог Deloitte FIDLEG был посвящен нормативным требованиям, аналогичным европейским аналогам MiFID II и PRIIP, а наш второй блог освещал требования, выходящие за рамки соответствующих требований MiFID II (см. наш первый и второй пост в блоге).

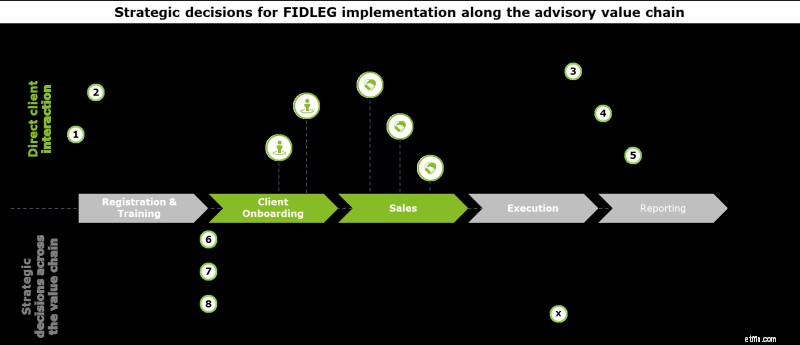

Целью этого третьего блога Deloitte FIDLEG является сопоставление этих новых правил с цепочкой создания ценности консультирования и выделение 8 ключевых проектных решений. . Эти решения влияют на всю цепочку создания стоимости, в частности на адаптацию клиента, а также на этапы предложения и продажи, и направлены на обеспечение разумной реализации FIDLEG. Приняв эти ключевые проектные решения до фактического начала внедрения, организация может получить фору и снизить нагрузку на внедрение, одновременно увеличивая темпы.

1. Выберите согласованный подход к классификации клиентов как для MiFID II, так и для FIDLEG (т. е. более строгий отказ) по сравнению с двумя сосуществующими подходами к классификации клиентов:

В начале отношений с каждым клиентом необходимо провести классификацию отношений на розничные, профессиональные или институциональные. Он управляет информацией и обязанностями поведения, указывает подходящие продукты и имеет юридические последствия в соответствии с гражданским законодательством.

Различия между классификациями клиентов были известны финансовым учреждениям с момента появления MiFID и отражены в швейцарском законодательстве, например. в соответствии с Законом о схемах коллективных инвестиций (CISA). По сравнению с MiFID II, швейцарский аналог FIDLEG предлагает клиентам больше гибкости для выбора и отказа при определенных обстоятельствах (см. наш первый пост в блоге).

2. Различие между клиентами из Швейцарии/не из ЕЭЗ и клиентами из ЕЭЗ по сравнению с применением одних и тех же процедур прозрачности затрат ко всей клиентской базе:

Требование информирования клиента о предоставляемых услугах и связанных с ними рисках может быть выполнено с помощью дополнительной информационной брошюры. Напротив, требования прозрачности затрат считаются более сложными для реализации, особенно если для сопоставимых требований MiFID II использовались тактические неавтоматизированные решения. Такие решения могут быть не полностью пригодными для повторного использования, поскольку требования прозрачности затрат в соответствии с FIDLEG менее обременительны, чем в соответствии с MiFID II. В частности:

Различное раскрытие информации о затратах требует, чтобы поставщики финансовых услуг принимали решение о том, должны ли обязанности по предоставлению информации в обоих режимах соответствовать более строгим требованиям MiFID II независимо от клиента.

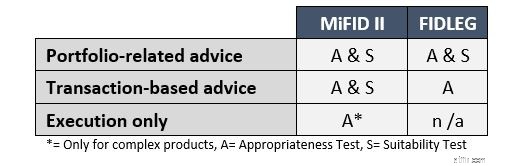

3. Применять более строгий подход «один размер подходит всем» в отношении проверок пригодности/соответствия по сравнению с дифференцированным подходом к проверке пригодности (т. е. проводить различие между клиентами из Швейцарии/не из ЕЭЗ и клиентами из ЕЭЗ):

Спорным моментом в рамках FIDLEG является различие между консультационными услугами, связанными с отдельными транзакциями, и транзакциями, связанными с управлением портфелем. Для предыдущего FIDLEG требуется только проверка на соответствие, а для последнего дополнительно требуется полная проверка на соответствие на уровне портфеля:

Более строгие требования соответствия в соответствии с MiFID II требуют от финансовых учреждений решать, должны ли поставщики финансовых услуг использовать «один размер для всех» или дифференцированный подход для обеспечения пригодности и соответствия требованиям FIDLEG и MiFID II.

4. Оцените релевантность стимулов для предложения услуг

Интенсивно обсуждаемая тема в рамках MiFID II — это область побуждений. Несмотря на то, что положения FIDLEG менее строгие (например, не требуется доказательств повышения качества), положения FIDLEG применимы к более широкому диапазону продуктов, например к выпуску простых ванильных облигаций. С другой стороны, в MiFID II улучшение качества должно быть четко продемонстрировано (см. наш первый пост в блоге). Хотя в соответствии с FIDLEG требования к поощрению менее строгие, финансовые учреждения должны оценить уровень своей зависимости от поощрений как источника дохода.

5. Сотрудничайте с внешними поставщиками услуг для создания BIB (Basisinformationsblatt или ключевых информационных документов (KID)) для собственных продуктов и используйте их для сторонних продуктов вместо собственного решения:

С FIDLEG, как и с PRIIP, консультант должен предоставить розничным клиентам информацию о сложных продуктах в точке продажи, прежде чем будет принято их инвестиционное решение по отдельным продуктам. В результате задача заключается в своевременном и автоматизированном получении полных и качественных данных о собственных и сторонних продуктах.

Требование создания BIB неизбежно увеличивает сложность для поставщиков финансовых услуг. В результате поставщики финансовых услуг должны воспользоваться этой возможностью, чтобы оценить и пересмотреть свои текущие механизмы PRIIP, используя уроки, извлеченные из прошлого опыта сотрудничества с учетом соображений качества и стоимости. Кроме того, должно быть выделено достаточно времени для тестирования и усовершенствований, чтобы обеспечить готовность в первый день.

6. Стратегически определитесь с возможностями автоматизации по всей цепочке создания стоимости:

FIDLEG влияет на всю цепочку создания стоимости консультирования и имеет зависимости на всех этапах, создавая значительные дополнительные усилия (например, предоставление информационного листка перед продажей сложного финансового продукта розничному клиенту).

Преимущества автоматизированного процесса включают в себя меньше ручной работы, повышенную безопасность и соответствие требованиям, улучшенную отслеживаемость, а также упрощенные процедуры архивирования и отчетности. Внедрив множество тактических решений для предыдущих требований MiFID II и изучив опыт, FIDLEG можно использовать как возможность объединить давно запланированные улучшения процессов и обновления пользовательского интерфейса с желаемой и эффективной автоматизацией.

7. Всесторонне оцените товарный ассортимент и проанализируйте рентабельность продуктов, предлагаемых для каждого клиентского сегмента :

Как и в случае с MiFID II, требования FIDLEG приведут к затратам на реализацию и другим текущим расходам на продажу определенных продуктов определенным классам клиентов. Например, из-за обязательства предоставлять BIB для определенных продуктов, таких как структурированные продукты, накладные расходы на эти продукты увеличиваются, что приводит к потенциально более низкой марже. В частности, если в рамках реализации MiFID II было уделено ограниченное внимание, поставщики финансовых услуг должны тщательно оценить полки своих продуктов, чтобы понять прибыльность своих продуктов для каждого из соответствующих клиентских сегментов.

В ходе оценки следует решить, какие продукты следует оставить, определив наиболее подходящий клиентский сегмент, цену и уровень обслуживания.

8. Пересмотрите оптимальную структуру ценообразования с учетом как доходов, так и затрат:

По сути, FIDLEG преследует цель обеспечить более высокую степень детализации и ясности в отношении комиссий, чтобы облегчить сравнение между поставщиками финансовых услуг и их продуктами. В результате в условиях повышенной прозрачности затрат и сопоставимости структур комиссий финансовым учреждениям следует пересмотреть свою оптимальную структуру ценообразования с учетом компонентов затрат и доходов.

Например, поставщики финансовых услуг могут перейти к более широкой дифференцированной модели ценообразования, предлагая стандартные и премиальные предложения. Таким образом, предоставляя более сложные услуги клиентам, готовым платить больше.

Швейцарский режим FIDLEG оказывает далеко идущее влияние на цепочку добавленной стоимости консультационных услуг, и поставщики финансовых услуг столкнутся со многими перепутьями во время внедрения. Ранний анализ влияния FIDLEG, включая определение ключевых принципов дизайна , даст долгосрочные преимущества. В сочетании с оценкой внутренних инициатив и проектов это позволит выявить синергию для совместной разработки и реализации. Учитывая разнообразие аспектов, которые необходимо учитывать, мы считаем, что начало с этой оценки до публикации постановления (FIDLEV) является ключом к успеху. .

Оставайтесь с нами, чтобы узнать о том, как инновационные технологии и решения для цифровых возможностей поддерживают реализацию FIDLEG, в наших следующих сообщениях в блоге и на нашем веб-сайте.

7 черт, разделяемых каждым хорошим финансовым консультантом

Идеи финансового планирования на конец года

Краудфандинг в сфере недвижимости:стоит ли это учитывать?

5 причин, по которым индивидуальным предпринимателям стоит подумать о получении EIN

26 видов страхования, которые должен рассмотреть ваш малый бизнес