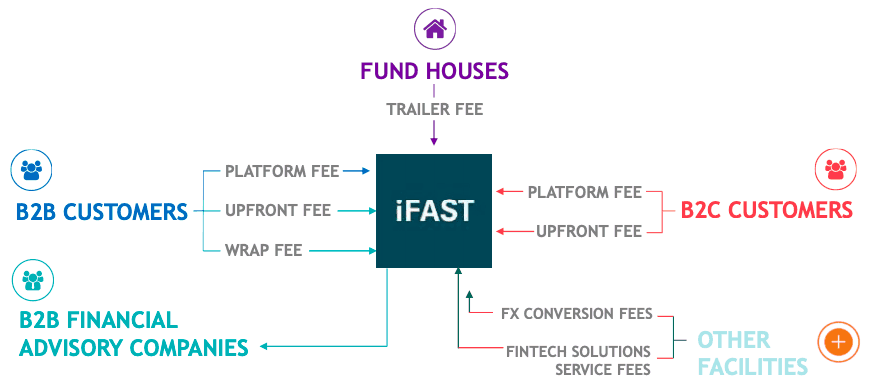

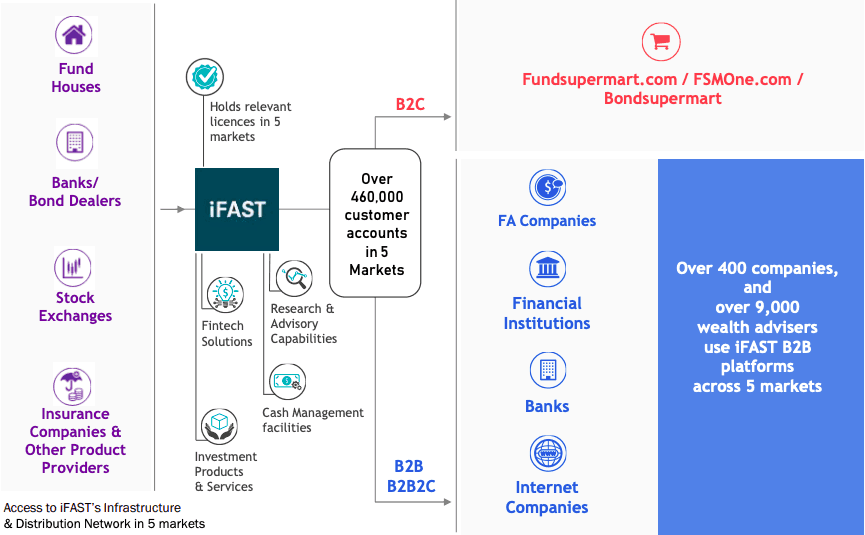

Некоторые из вас могут использовать FSMOne для покупки и продажи паевых фондов, ETF, акций, облигаций или даже для инвестирования в свои управляемые портфели. FSMOne - это лишь одна из услуг, предоставляемых iFAST.

Подразделение B2C обслуживает инвесторов DIY, в то время как подразделение B2B обслуживает более 400 компаний финансового консультирования (FA), финансовые учреждения и банки, которые, в свою очередь, имеют более 9000 консультантов по благосостоянию. Подразделение B2B2C является новым и специализируется на предоставлении финтех-решений корпорациям, которые хотят работать с потребителями без развития инфраструктуры.

iFAST зарабатывает деньги на комиссиях, взимаемых с различных клиентских сегментов, которые они обслуживают.

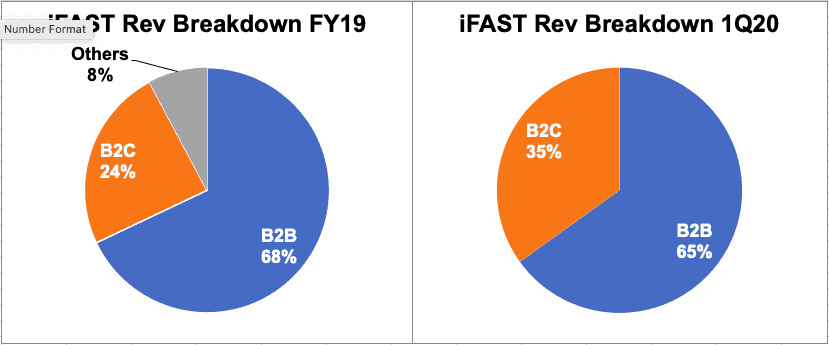

Сегменты B2B и B2C - единственные 2 сегмента, приносящие доход на данный момент, при этом на долю B2B приходилось 65% чистой выручки в 1 квартале 2020 года.

iFAST также сообщает, что 80,9% его выручки в период с 2016 по 1 квартал 2020 года были регулярными, что доказывает, что их бизнес устойчивый.

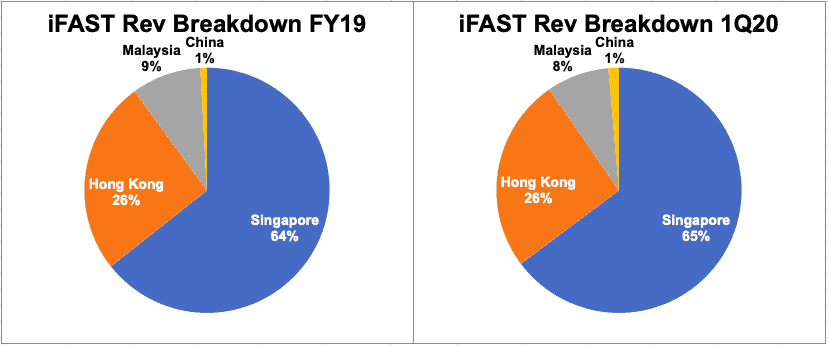

iFAST работает в Сингапуре, Гонконге, Малайзии и Китае. Что еще более важно, бизнес-решения принимаются в зависимости от страны, а не четырьмя основными бизнес-подразделениями. Сингапур остается основным источником доходов с 65% в 1 квартале 2020 года.

В 19 финансовом году выручка iFAST составила 125,4 млн долларов, а валовая прибыль - 65,2 млн долларов. Это означает высокую валовую прибыль в размере 52,0%, что на 3,3% выше, чем в предыдущем году. Росту маржи способствовали как увеличение выручки на 3,4%, так и снижение затрат на 2,3%.

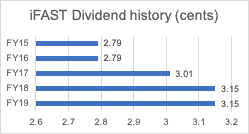

Дивиденды за 19 финансовый год составили 3,15 цента, что соответствует показателям за 2018 финансовый год. Дивиденды за 1К20 также остались на уровне 0,75 цента, как и за 1К19.

iFAST имеет стабильную репутацию в области распределения дивидендов за последние 4 года и также постепенно увеличивает дивиденды на акцию. Мы ожидаем, что iFAST сохранит этот отличный послужной список, поскольку текущий коэффициент выплат ниже его чистой прибыли, а бизнес продолжает расти.

Базовый капитал iFAST составляет 89,6 млн долларов, чистая денежная позиция - 24,2 млн долларов, что соответствует чистой стоимости активов 0,335 доллара на акцию и чистой денежной позиции 0,09 доллара на акцию.

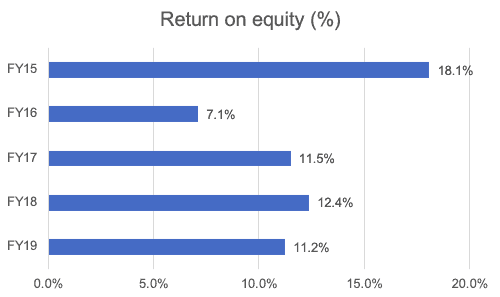

iFAST смог обеспечить рентабельность собственного капитала от 7,1% до 18,1% за последние 5 лет. Кроме того, рентабельность собственного капитала за последние 3 года была выше 10%.

Одно из основных видений iFAST состоит в том, чтобы все больше оставаться на переднем крае отрасли, давая возможность своим различным партнерам B2B использовать возможности, предлагаемые революцией Fintech, в том числе помогать своим партнерам B2B в разработке собственных предложений B2C с белой маркировкой. Это платформы, разработанные iFAST для клиента под брендом клиента.

Предлагая это клиентам, iFAST всегда был в центре клиентской сети, помогая устанавливать связь между биржами, банками и другими поставщиками продуктов. Это позволит iFAST получать доход от всей цепочки поддержки, которую он предлагает. К этому примечанию, iFAST получил лицензии в разных странах и создал команду, обладающую опытом в области соблюдения нормативных требований и управления рисками.

Конвергенция и трансграничные возможности Fintech будут одними из движущих сил тенденции. Под конвергенцией понимается усиление взаимосвязей между различными сегментами индустрии управления благосостоянием. Исторически страхование жизни, паевые инвестиционные фонды и маклерство считались разными отраслями. Однако реальность такова, что все три отрасли стремятся удовлетворить потребности потребителей в инвестициях и долгосрочных сбережениях, и их интеграция предоставит клиентам iFAST более целостное обслуживание.

iFAST поставил перед собой цель Активы под управлением (AUA) в размере 100 миллиардов долларов к концу 2028 года. Целевой показатель для ключевого сингапурского рынка составляет 35 миллиардов долларов. Текущий AUA составляет около 9,54 миллиарда долларов по состоянию на 31 марта 2020 года. IFAST считает, что в среднесрочной и долгосрочной перспективе еще есть много возможностей для роста, поскольку текущая AUA все еще является небольшой суммой по сравнению с размером отрасли управления капиталом. в Сингапуре и Азии.

Китай все еще находится на начальной стадии строительства и с самого начала фиксирует операционные убытки. В предстоящие годы мы ожидаем, что Китай внесет важный вклад в Группу. Хотя конкуренция в Китае высока, iFAST знает об этом и пытается подойти к рынку по-другому, используя подход B2B2C, в отличие от некоторых основных конкурентов, которые используют подход B2C. Применяя подход B2B2C, они могут обеспечить рабочие отношения не только с потребителями, но и с корпоративными учреждениями. Это позволит iFAST быстро увеличить доход там, где появится возможность.

Метод iFAST для закрепления за собой в другой стране - это приобретение. Мы ожидаем, что это будет продолжаться в течение следующих нескольких лет, поскольку iFAST нацелен на пару быстрорастущих стран Азии.

Кроме того, мы считаем, что с новым набором продуктов, услуг и возможностей, запущенных на различных рынках, iFAST продолжит концентрироваться на расширении масштабов в качестве платформы, обеспечивая при этом постоянное улучшение предлагаемых услуг.

iFAST возглавляет консорциум, который участвует в торгах на получение одной из трех лицензий сингапурского оптового цифрового банка (DWB). Партнерами iFAST являются китайские компании Yillion Group и Hande Group. Yillion управляет одним из четырех цифровых банков Китая, а основным акционером является Meituan Dianping, третья по величине китайская интернет-компания по рыночной капитализации.

Ожидается, что заявки на получение лицензий на первые цифровые банки в Сингапуре будут объявлены в конце 2020 года. Это показывает, что iFAST стремится к росту не только за счет своей существующей платформы, но и изучает возможности в своей сфере деятельности.

iFAST в настоящее время ориентирован на рост, он не сообщает о базе затрат, стоимости приобретения, не разделяет AUA между ростом стоимости и новым AUA. Существует риск того, что некачественное исполнение может повлиять на квартальные результаты (которые iFAST добровольно решил продолжить) и на цену акций. Интеграция приобретений также важна для реализации ожидаемых перспектив роста.

В условиях замедления макроэкономических условий, если рынок акций будет хуже работать, как AUA, так и объем будут снижаться, поскольку клиенты могут вывести свои средства, чтобы избежать волатильности. Сложно сосредоточиться на росте в таких условиях, поскольку iFAST будет продолжать нести расходы на платформу даже при сокращении AUA.

Регулирующие меры в виде дополнительных лицензий или определенных запретов повлияют на iFAST. iFAST ориентирован на то, чтобы быть лидером рынка в Сингапуре, Гонконге и Малайзии. Например, если Гонконг реализует определенную политику в результате нынешних политических потрясений, его положение как финансового центра может ослабнуть, и сокращение размера рынка отрицательно скажется на iFAST.

Отрасли страхования жизни, паевых инвестиционных фондов и маклерства нацелены на удовлетворение потребностей потребителей в инвестициях и долгосрочных сбережениях. Обычно они рассматриваются как разные отрасли в основном из-за отдельных правовых актов, которые их регулируют. iFAST считает, что развитие возможностей финтех и развитие глобальных регуляторных тенденций приведут к конвергенции, то есть к усилению интеграции продуктов и услуг трех отраслей.

Это означает, что существует возможность создания совместных предприятий между iFAST и представителями каждой отрасли, однако также существует вероятность того, что любая компания из трех вышеупомянутых отраслей войдет в пространство iFAST и усилит конкуренцию.

Мы ожидаем среднесрочной целевой рентабельности собственного капитала в 10%, которая будет подкреплена ростом комиссий и AUA.

Исходя из текущей цены акции в $ 0,92, прогнозируемый коэффициент PE на текущий год составляет 26, а коэффициент P / B - 2,8. Диапазон коэффициента PE составлял от 23 до 41, что выше, чем в среднем по Сингапуру, поскольку существует некоторый потенциал роста, который учитывается. Мы также отмечаем, что цена IPO в 2014 году составила 0,95 доллара США.

Мы считаем, что разумный диапазон цен для iFast в 2025 году составляет от 2 до 2,50 долларов США, исходя из следующих данных; исторический диапазон для PE составляет от 5 до 25, в среднем 13, а P / B составляет от 0,8 до 2,8.

Основываясь на коэффициенте выплат 95% при форвардном доходе на прибыль в размере 0,08 доллара США и дивидендной доходности 4-5%, мы также можем поддержать прогнозируемую цену акций.

Заинтересованы в других статьях Bear Prowl? Посмотрите этот обзор на SembMarine Corp.