В июле я написал об iFAST и указал, что цена его акций росла значительно быстрее, чем его фундаментальные показатели. С тех пор цена его акций неуклонно росла; то есть до последних месяцев, когда он вернулся к уровню июля.

Зная это, можем ли мы сказать, что основные показатели iFAST соответствуют цене его акций?

Кроме того, iFast сигнализирует о своем потенциальном выходе на рынок Европы. Учитывая это, какую ценность европейская цифровая банковская лицензия принесет iFAST?

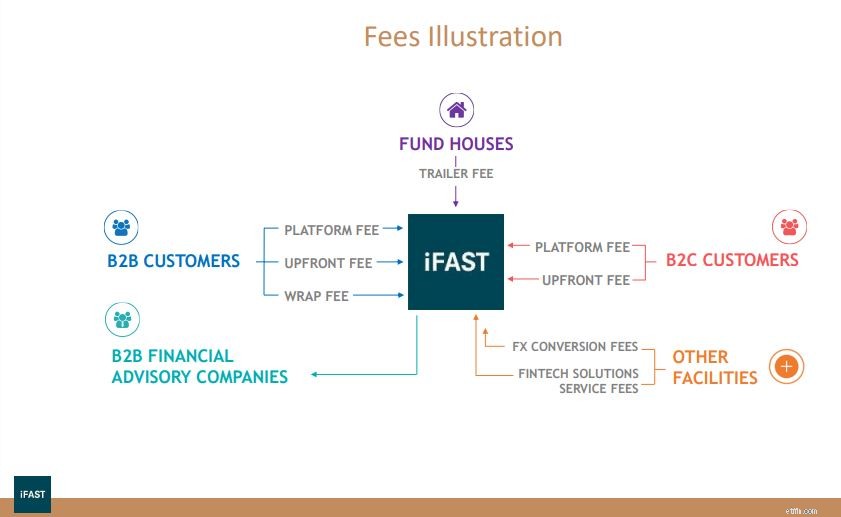

Во-первых, позвольте мне дать вам краткий обзор того, что делает iFast. iFast Corporation – это финтех-платформа для управления капиталом, которая обслуживает три основные области бизнеса:

Всего iFast (SGX:AIY) предоставляет доступ к более чем 13 000 инвестиционных продуктов. Сюда входят 8600 фондов, 1400 облигаций, акций и ETF, зарегистрированных на фондовых биржах Сингапура, Гонконга и США. Он также предлагает такие услуги, как управление портфелем, инвестиционные семинары, решения Fintech, управление инвестициями и услуги по транзакциям.

Во время интервью Business Times генеральный директор Лим Чунг Чун сказал, что Европа будет одной из юрисдикций, рассматриваемых в рамках планов компании по получению большего количества лицензий.

Этот шаг сделан, поскольку он считает, что iFast может полностью реализовать сегмент цифрового банкинга с его неотъемлемой связью с управлением капиталом.

Прежде чем мы пойдем дальше, я хотел бы отметить, что iFAST было отказано в лицензии на цифровое банковское обслуживание в Гонконге и Сингапуре. . Тем не менее, не будем придавать этому слишком большое значение, поскольку европейские регулирующие органы могут более охотно разрешить выход на рынок нетрадиционным предприятиям.

iFAST не указал конкретные цели, сроки или страны для лицензий, на которые он хочет подать заявку. Однако я считаю, что как только он закрепится на одном из европейских рынков, будет относительно легко расширить свои услуги на все государства-члены ЕС. Это позволит ему получить доступ к одному из крупнейших в мире финансовых рынков с 450 миллионами человек и 20 миллионами предприятий.

Прогнозируется, что к 2026 году этот рынок превысит 600 млрд сингапурских долларов при совокупном среднегодовом темпе роста в 46,5 %. Таким образом, у iFAST есть большой потенциал.

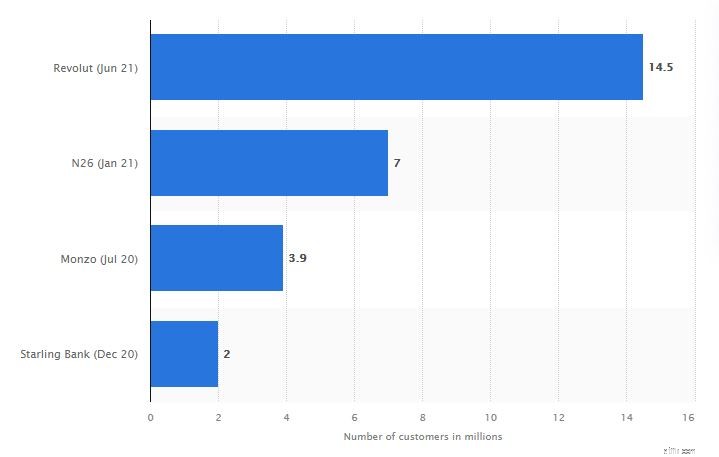

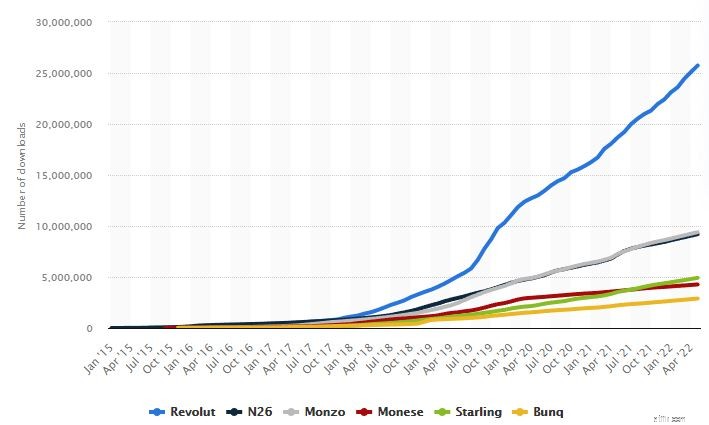

Однако мы должны иметь в виду, что iFAST не будет единственным игроком. В отличие от АСЕАН, в Европе более развит финтех-сектор, и такие компании, как Revolut Fidor, Simple, N26 и Monzo, уже контролируют часть рынка.

Чтобы понять масштабы конкуренции, давайте рассмотрим Revolut, один из крупнейших цифровых банков Европы. По состоянию на июнь 2021 года у него более 15,5 миллионов пользователей, из которых 1,1 миллиона используют приложение ежедневно. Несмотря на то, что компания по-прежнему теряет деньги, ее доходы растут. В 2020 году он достиг 221 млн фунтов стерлингов, что на 57 % больше, чем в предыдущем году.

Помимо Revolut, Statista изучила шесть цифровых банков только для приложений. У них около 40 миллионов загрузок для iOS и Android, и это число продолжает расти.

Итак, если iFAST хочет выйти на этот рынок, что они могут предложить такого, чего не может никто другой?

Все это придется подождать, пока компания не сделает более конкретное заявление о своей европейской стратегии. С положительной стороны, это растущий сектор. Хотя в настоящее время есть несколько игроков, даже если бы iFAST собирал крохи, он все равно мог бы получить там прибыль, если бы все было хорошо.

Как мы видим, Revolut по-прежнему теряет деньги, несмотря на быстрый рост. Кроме того, iFAST все еще пытается выйти на рынок Китая, что также приводит к убыткам. Может ли эта компания развивать оба крупных рынка одновременно? Должны ли они концентрироваться только на одной стране за раз?

Чтобы ответить на этот вопрос, мы должны сначала определить, есть ли у iFAST надежный баланс для поддержки этого расширения.

iFast объявила результаты за третий квартал 23 октября 2021 года, в результате чего цена ее акций упала на 10 %. Скорее всего, это связано с переоценкой их эффективности.

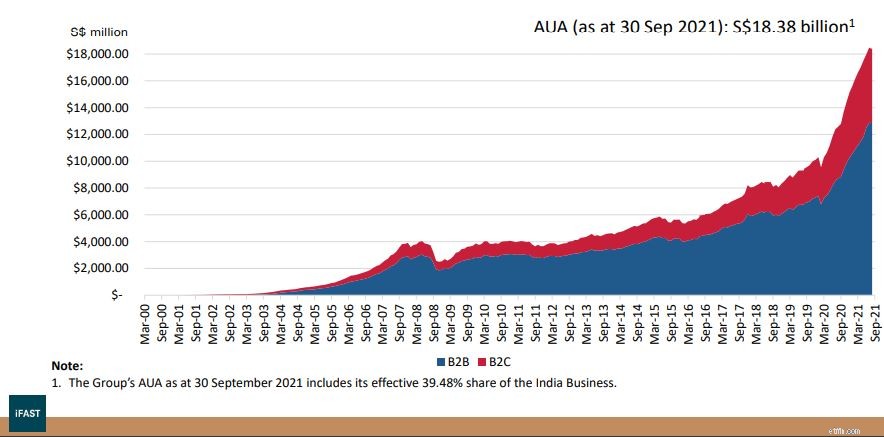

Активы iFAST под управлением (AUA) продолжают достигать новых максимумов, достигнув 18,38 млрд сингапурских долларов по состоянию на 30 сентября 2021 года. Это составляет увеличение на 46,1 % в годовом исчислении. и на 27,2 % больше с начала года.

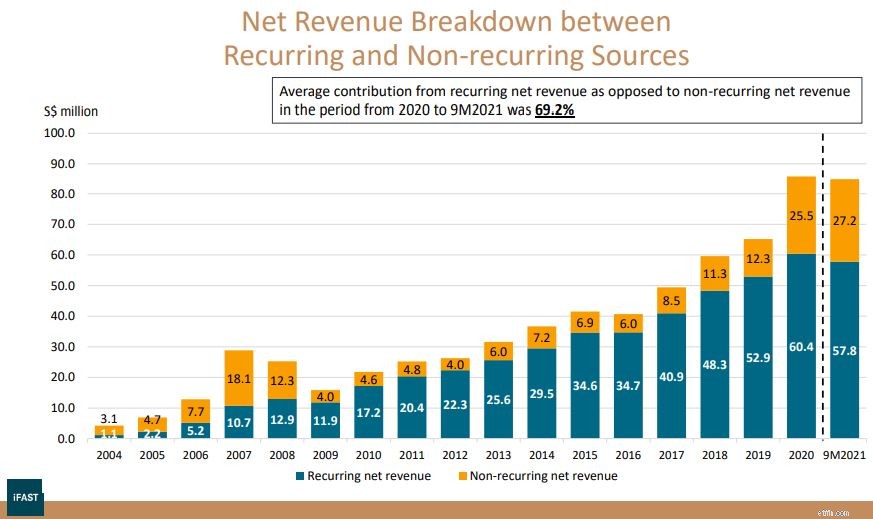

В результате увеличения AUA регулярный чистый доход iFAST продолжает расти.

Он вырос на 29,7% в годовом исчислении в 3 квартале 2021 года и на 32,7% в годовом исчислении за 9 месяцев 2021 года. Между тем, общая чистая выручка увеличилась на 38,1% в годовом исчислении до 84,99 млн сингапурских долларов за 9 месяцев 2021 года. Сюда входят как повторяющиеся, так и разовые доходы. Чистая прибыль выросла на 63,6% в годовом исчислении до 23,43 млн сингапурских долларов за 9 месяцев 2021 г. .

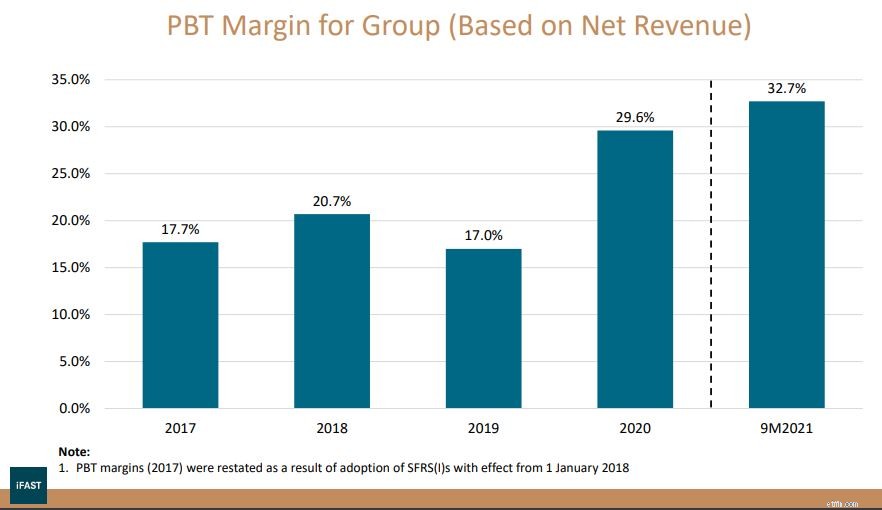

Что впечатляет, так это то, что рост доходов компании опережает операционные расходы. . В результате при увеличении выручки на 32,5% операционная прибыль увеличилась на 59,2%. Это видно по их марже, которая за 9 месяцев 2021 года составляет 32,7%; самый высокий уровень за последние пять лет!

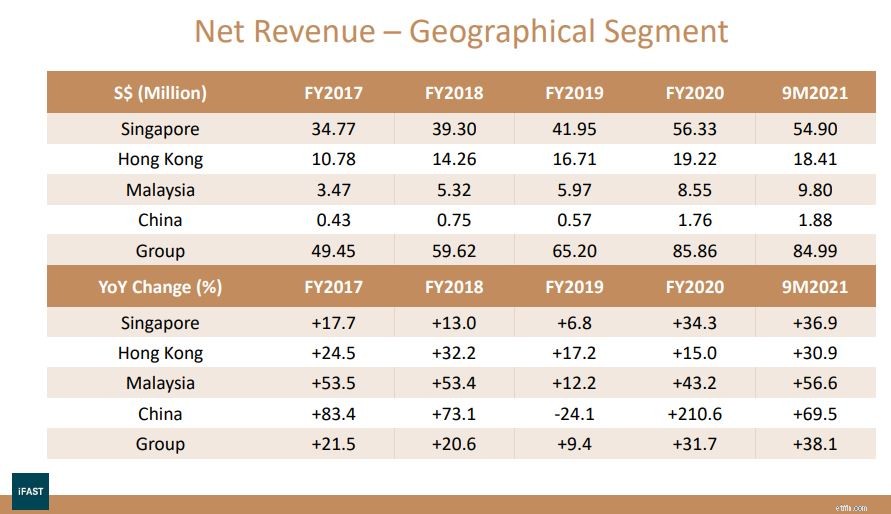

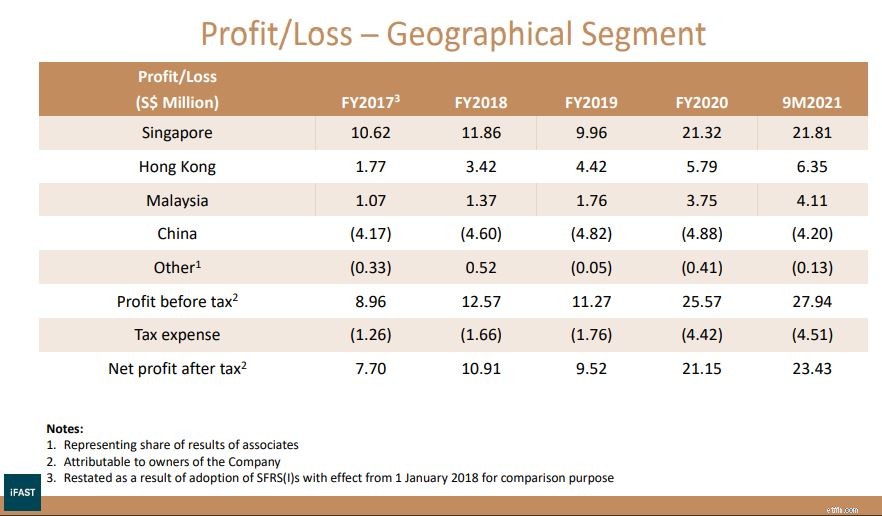

Что касается географических сегментов, давайте посмотрим на Сингапур, где сейчас самая большая доля рынка iFast, и Китай, который находится на подъеме.

Чистая выручка iFAST в Сингапуре выросла на 21,2% в годовом исчислении до 18,18 млн сингапурских долларов в 3 квартале 2021 года и на 36,9% в годовом исчислении до 54,90 млн сингапурских долларов за 9 месяцев 2021 года.

По состоянию на 30 сентября 2021 года AUA для сингапурского предприятия увеличилась на 53,5 % в годовом исчислении и на 6,8 % по сравнению с предыдущим кварталом до 13,01 млрд долларов США.

Чистая выручка от операций в Китае также увеличилась на 13,9% в годовом исчислении до 0,66 млн сингапурских долларов в 3 квартале 2021 года и на 69,5% до 1,88 млн сингапурских долларов за 9 месяцев 2021 года. И это несмотря на неопределенность рынка в Китае, вызванную репрессиями правительства, нехваткой электроэнергии и долговым кризисом на рынке недвижимости.

Хотя в настоящее время на Сингапур приходится 70 % AUA, iFAST полагает, что к 2028 году доля Сингапура в AUA будет составлять менее 50 %. . Тем не менее, китайскому сегменту может потребоваться некоторое время, чтобы стать прибыльным, учитывая, что Гонконгу и Малайзии потребовалось семь лет, чтобы достичь этой точки.

Что касается долга, то обязательства iFAST незначительно сократились по состоянию на 30 сентября 2021 года. , составив 142 миллиона долларов.

Денежные средства, их эквиваленты и инвестиции в финансовые активы выросли до 54,44 млн долларов США на конец сентября 2021 года по сравнению с 53,28 млн долларов США на конец 2020 года.

Наконец, оборотные активы увеличились. со 194,60 млн долларов США на 31 декабря 2020 г. до 200,90 млн долларов США на 30 сентября 2021 г.

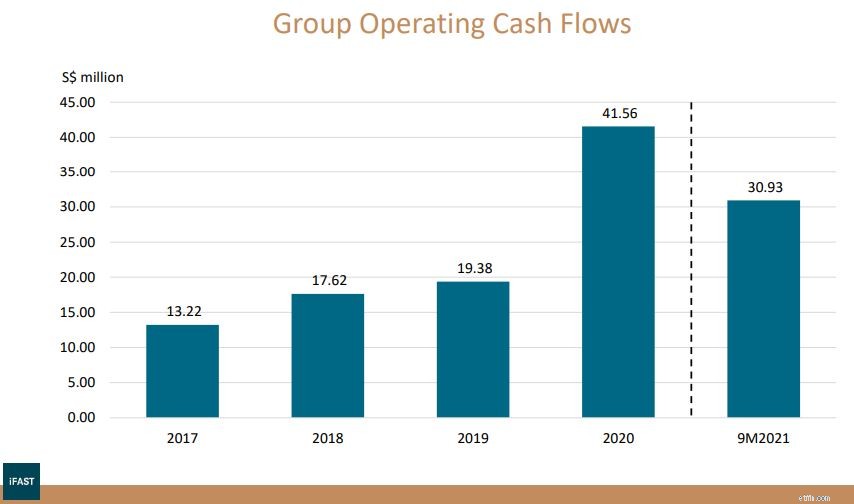

Денежные средства — это главное, а денежный поток отражает, сколько денег получает компания. Операционный денежный поток остается сильным. Однако при таких темпах денежные потоки за весь год в 2021 году могут сравняться только с 2020 годом.

Это контрастирует с увеличением чистой прибыли и может быть связано с более высоким подоходным налогом, премиальными выплатами сотрудникам и движением оборотного капитала за квартал. Хотя нет необходимости беспокоиться, мы должны ожидать, что денежный поток iFAST будет идти в ногу с ростом доходов в будущем, исключая любые непредвиденные обстоятельства. Если эта ситуация сохранится, это может быть тревожным сигналом, и инвесторам следует внимательно следить за этим.

iFAST также выплачивает дивиденды своим акционерам. Дивиденд в размере 1,30 цента на обыкновенную акцию был выплачен в третьем квартале 2021 года, что на 62,5% больше, чем год назад. С учетом прошлых кварталов это соответствует дивидендной доходности 0,51% (TTM). .

Но, честно говоря, я бы предпочел, чтобы они сохранили его и расширили свой бизнес.

(Если вам нравятся дивидендные акции, это может быть лучший способ выбрать акции SG)

В рамках своих результатов iFAST также разработал пятилетний план. В этом пятилетнем плане были подчеркнуты четыре основные цели:стать больше и лучше, ускорить рост Гонконга, получить новые лицензии и разработать по-настоящему глобальную бизнес-модель.

Для начала iFAST будет стремиться расширить объем и качество своей платформы управления активами Fintech.

В то же время компания по-прежнему стремится к 2028 году достичь своей цели – 100 млрд сингапурских долларов в автономных доходах. Исходя из текущего показателя в 18,38 млрд сингапурских долларов, можно предположить, что совокупный годовой темп роста (CAGR) составит около 27%.

Во-вторых, iFast стремится значительно ускорить свой бизнес в Гонконге в ближайшие пять лет, особенно в 2024 и 2025 годах.

Это будет сделано по мере реализации бизнеса ePension и расширения существующих возможностей платформы. Если вы помните, iFAST недавно завершил контракт с генеральным субподрядчиком для пенсионного проекта в Гонконге, также известного как eMPF, который пытается автоматизировать административные процессы схемы MPF (MPF сопоставим с сингапурским CPF).

Как и было обещано, компания предоставила некоторые прогнозы, заявив, что новый сегмент начнет вносить значительный вклад в 2023/2024 гг. Что касается валового дохода, iFast планирует превысить 1 миллиард гонконгских долларов в 2024 году и 1,5 миллиарда гонконгских долларов в 2025 году. Он планирует получить чистый доход в размере 800 миллионов гонконгских долларов в 2024 году и 1,2 миллиарда гонконгских долларов в 2025 году. Наконец, с точки зрения маржи PBT, он ожидается, что в 2025 году этот показатель достигнет 33 %.

При чистом доходе в 1,2 млрд гонконгских долларов (208,1 млн сингапурских долларов) и целевой марже PBT в размере 33 % бизнес в Гонконге может принести PBT до 68 млн сингапурских долларов. Это значительно выше, чем нынешняя PBT, составляющая 6,35 млн сингапурских долларов, и PBT всей группы, составляющая 25,4 млн сингапурских долларов.

В-третьих, iFAST получает дополнительные финансовые лицензии в различных юрисдикциях, одновременно делая стратегические инвестиции в соответствующие технологии Fintech. Цифровой банкинг — это одна из услуг, которая напрямую связана с управлением капиталом. Это связано с предыдущей дискуссией о ее европейских амбициях.

Еще одна возможность, которую рассматривает iFast, — стать «рынком облигаций», особенно для мелких инвесторов. В дальнейшем компания будет периодически предоставлять обновленную информацию о своих усилиях по получению различных лицензий в различных юрисдикциях.

Последняя цель звучит как перефразировка первых трех. iFAST стремится добиться значительного прогресса в достижении своей цели стать ведущей компанией по управлению активами Fintech с действительно глобальной бизнес-моделью, направленной на помощь инвесторам.

Для этого он надеется продолжить расширение своей всемирной экосистемы Fintech. Он также направлен на улучшение общего глобального соединения при соблюдении законодательства и стандартов соответствия юрисдикции.

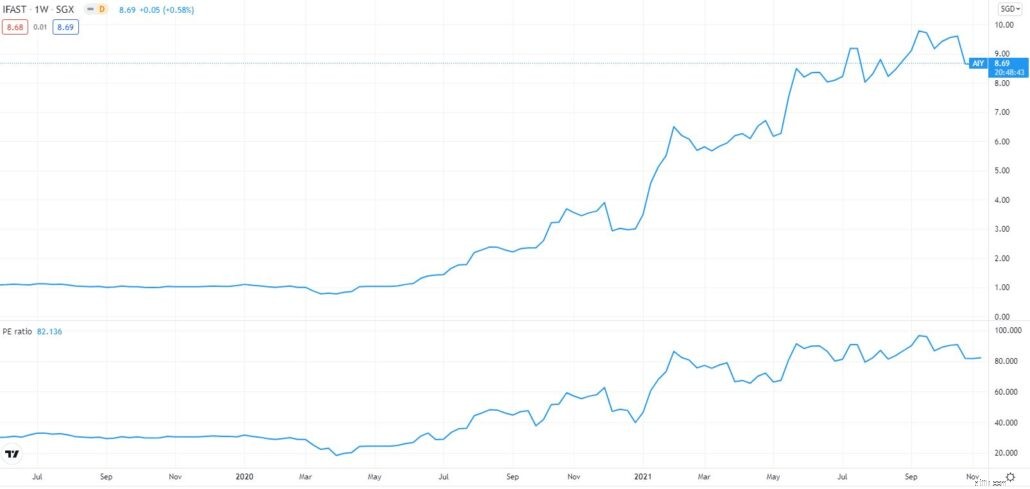

Еще в июле я чувствовал, что цена акций iFast росла намного быстрее, чем ее фундаментальные показатели. Теперь, когда мы видим больший рост их доходов, можно ли теперь считать iFast дешевым?

К сожалению, при PE, равном 79, акции iFAST по-прежнему имеют высокое соотношение цены и прибыли. (по сравнению с 81 еще в июле). Даже с учетом роста PEG остается на уровне 1,2. . Коэффициент PEG меньше единицы обычно связан с недооцененной компанией, а вышеперечисленные считаются переоцененными.

Наконец, справедливая стоимость по моделям finbox предполагает цену в 6,39 сингапурских долларов за акцию, что на 28 % ниже текущей цены. .

Из этих показателей видно, что инвесторы по-прежнему учитывают будущий рост, и настроения не изменились. Это понятно, учитывая, как быстро растет iFAST и насколько ценным будет рынок Гонконга в будущем.

Все это в сочетании с потенциальным объявлением о лицензировании в Европе может подтолкнуть и без того переоцененную компанию еще выше. При этом соотношение риска и вознаграждения меня не привлекает. У меня нет в ней должности.

Что ты думаешь? Возможно ли, чтобы iFAST продолжал расти?

3 шага к цифровой устойчивости для бухгалтеров

iFAST (SGX:AIY) - Ставки на будущее финтех

SGX Investor Portal — Как использовать этот новый инструмент для ваших инвестиционных потребностей

Как сингапурская лицензия на цифровой банкинг повлияет на Singtel, Sea, DBS, OCBC, UOB, iFAST и Razer

Забудьте о премиальных облигациях NS&I. Я бы купил эту акцию FTSE 100 за 5% дивидендов