Прежде чем начать с того, почему я пишу эту статью, я должен сначала объяснить ее происхождение.

Это началось, когда мы показали отчеты о дивидендах Кристофера Нг Вай Чанга, нашего тренера мастер-класса по досрочному выходу на пенсию.

Очевидно, это заставило некоторых пошевелить языками.

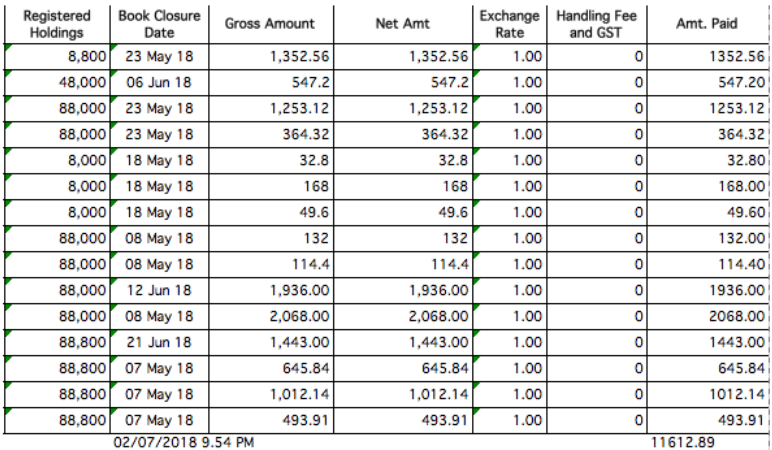

Ответ на первый вопрос встроен здесь. Обратите внимание, что он показывает сумму без кредитного плеча. При использовании кредитного плеча полученные дивиденды удваиваются.

И ответ на 2-й вопрос - твердое и громкое ДА.

Чтобы генерировать десятки тысяч в месяц, нужны миллионы долларов. Или в приведенном выше случае с доходностью с кредитным плечом требуется около 677 000 долларов.

Что подводит меня к следующему вопросу, который у вас на уме.

Во-первых, задержитесь здесь.

Я никогда не упоминал, что вы сможете сделать это сразу же. Мы всегда последовательно говорили людям, что вы должны быть в состоянии «таханировать» 8-10 лет инвестирования дивидендов.

Это означает, что вы должны быть в состоянии продержаться около десяти лет, не касаясь дивидендов, вытекающих из вашего портфеля. Каждый доллар должен вернуться в портфель, чтобы вы могли запустить сложный снежный ком.

Какие? Думали ли вы, что можете просто случайно сидеть без дела и вдруг каждый месяц на ваш счет будет поступать 10 тысяч долларов, потому что вы применили какой-то секретный соус кунг-фу на фондовых рынках?

Я ожидаю, что сингапурцы знают лучше — мы слишком умны для всего этого дерьма.

Нет, не совсем.

10 лет на самом деле не так уж и много.

Нет. Я знаю, что ты моргаешь и называешь меня сумасшедшим. Но вернитесь на 10 лет назад.

Где вы были?

Вам лучше сейчас, чем 10 лет назад?

Что касается меня, то обстоятельства, в которых я жил десять лет назад, я очень хорошо помню:я был разоренным студентом, работавшим на двух работах и отчаянно пытавшимся удержаться на плаву.

Но помимо ясности, с которой я могу вспомнить свое прошлое, я также ясно чувствую, что последние 10 лет кажутся… как будто они прошли в мгновение ока.

Это было быстро.

Действительно, долбанный, слегка паникующий быстро.

Наши очень человеческие умы, видите ли, не созданы для того, чтобы мыслить далеко.

Немногие из нас представляют себе вещи таким образом. Но когда мы оглядываемся назад, мы видим гораздо яснее.

Оглядываясь назад, мы можем с гораздо большей ясностью увидеть, где мы находимся, что мы сделали, как мы идем сюда.

Есть причина, по которой задним числом 20/20.

Таким образом, на данный момент вопрос заключается в том, что вы хотите сделать сейчас. изменить то, где вы находитесь через десять лет.

Бьюсь об заклад, десять лет назад все вы сделали бы почти все, что угодно, лишь бы иметь От 60 000 долларов США (без кредитного плеча) до 120 000 долларов США (с кредитным плечом) каждый год на ваш банковский счет .

Если бы я вернулся в прошлое и предложил вам стратегию, подход, который вы должны были использовать в течение следующего десятилетия, чтобы достичь этой цели, чтобы достичь 60-120 тысяч долларов в год, я могу поспорить, что 8-9 из каждых 10 человек сделали бы это. взял это.

Так почему сейчас не берут? Виной всему психика человека. Во всем виновато отсутствие дальновидности. Обвиняйте все, что хотите обвинить.

Все, что я знаю, это то, что через 10 лет я не хочу оглядываться назад и жалеть, что не сделал что-то другое. Через десять лет я не хочу сожалеть о том, что мог бы сделать что-то другое.

Это всего лишь один образец стратегии в необработанном виде, который мы значительно усовершенствовали для мастер-класса по досрочному выходу на пенсию.

Это все цифры?

НЕТ. У нас есть реальные результаты прямо СЕЙЧАС.

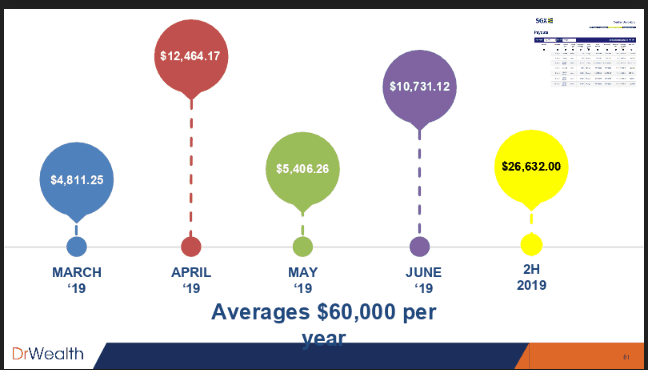

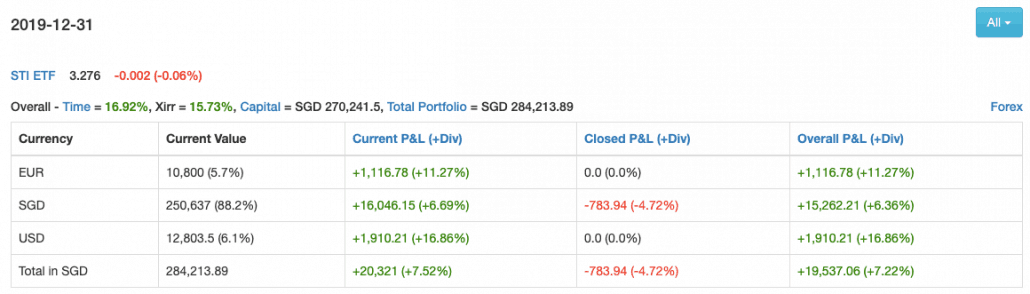

Обратите внимание, что 15,73 % не использует заемные средства. . Поскольку мы можем снизить риск до меньшего значения и поскольку у нас более низкая бета, мы можем позволить себе увеличить размер нашего портфеля в два раза и получить более высокую прибыль.

Другими словами, с использованием заемных средств наша реальная доходность на самом деле составляет 27,96% за 2019 год. Это намного больше, чем у STI (9,4%). в 2019 году.

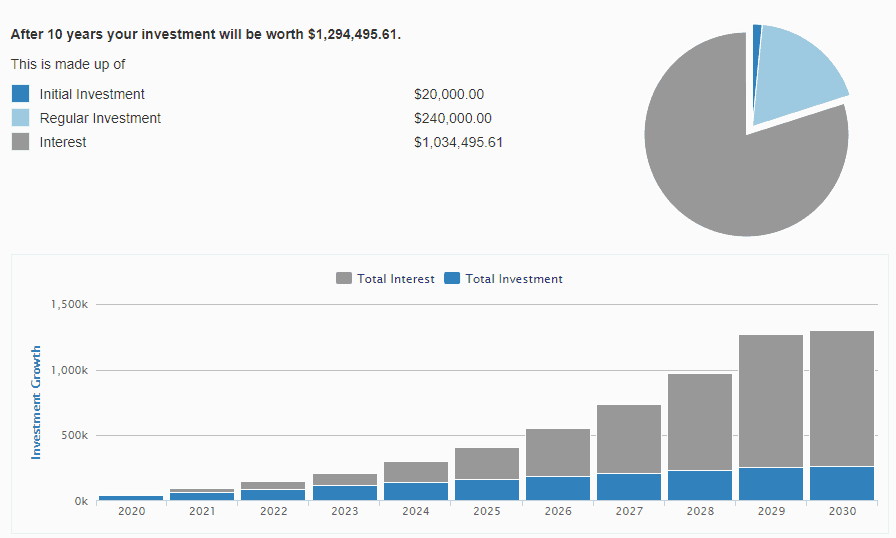

Если принять это за чистую монету, через 10 лет у вас будет

При доходности 9 % за 1 294 495,61 долл. США , у вас будет 116 504,60 долларов в год в виде дивидендов или около 9 708 долларов в месяц.

Не совсем 10 тысяч долларов, но близко. Добавьте еще год, и вы, вероятно, там.

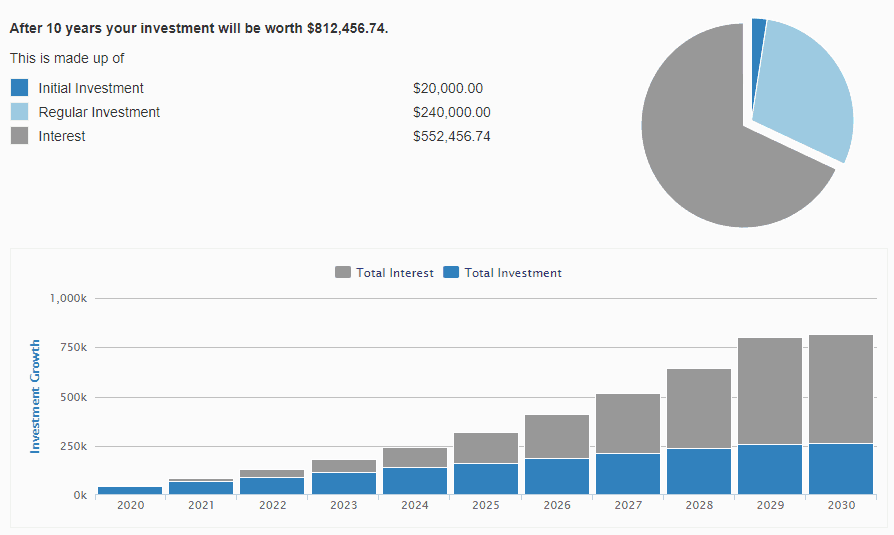

Но как это будет выглядеть, если мы приспособимся к более консервативному значению, скажем, 20% в год в течение следующих 10 лет, со стартовым капиталом в 20 000 долларов и дополнительными ежемесячными вливаниями по 2 000 долларов по мере получения зарплаты?

При цене 812 456,74 долларов США и доходности 9 % (наша текущая доходность портфеля с кредитным плечом ), это 73 121 доллар в год. Или около 6 тысяч долларов в месяц.

Можем ли мы всегда работать на уровне 20 % в год?

Я так не думаю. Но я побрился с 27,96% в прошлом году.

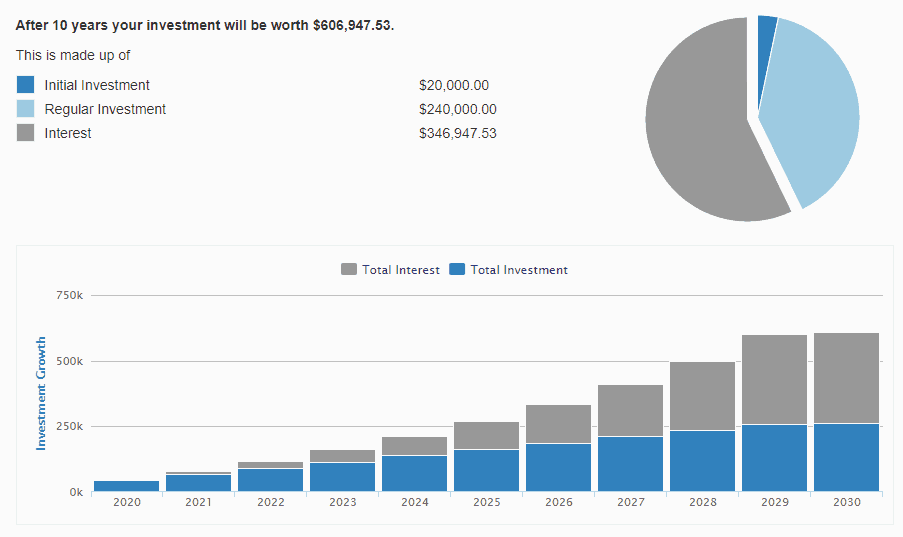

Что, если мы предположим наихудший сценарий и сделаем только 15% даже после использования кредитного плеча?

В порядке. Это 606 947,53 долларов США.

Доходность 9 % =54 625,27 доллара США, или примерно 4 552 доллара США в месяц.

Этого более чем достаточно для того, чтобы большинство людей бросило работу.

Я прямо скажу об этом здесь. Стратегии существуют.

Они существуют для среднего розничного инвестора, чтобы преуспеть.

Две самые большие причины, по которым большинство инвесторов терпят неудачу, заключаются в том, что;

Другими словами, люди терпят неудачу, потому что позволяют своим человеческим склонностям подвести их.

Люди терпят неудачу, потому что не дисциплинированы. Люди терпят неудачу, потому что подходят к теме или области без исследования. Они не делают свою домашнюю работу.

Такое поведение — буду откровенен — сбило меня с толку.

Большинство из вас, читающих это, сказали бы:

Какое-то время… я не мог понять.

Я просто… не мог.

Но потом я перестал ждать от людей и решил собрать воедино то, что я видел в реальной жизни.

Вышеизложенное то, что я считал правдой.

На самом деле оказывается, что большинство людей на самом деле так и делают

Так что, как видите, преимущество на рынке не в умных способностях.

Преимущества существуют на рынках, потому что большинство людей непоследовательны, плохо дисциплинированы и не могут адаптировать свое поведение в долгосрочной перспективе. Это объясняет, почему большинству людей никогда в жизни не удастся добиться инвестиционного величия. И не потому, что они были недостаточно сообразительны или достаточно быстры, или им не хватило преимущества, или чего-то не хватило, а потому, что большинство людей в течение жизни, в одиночестве, в вакууме никогда не смогут настроить свое поведение на положительный перекос.

Одним словом, разумно, неэмоционально,

Наш мастер-класс по досрочному выходу на пенсию призван исправить это. Предоставляем стратегию. Детали. Ноу-хау. да. У нас все это есть.

Однако одноразовая мера знаний не поможет людям скорректировать свое поведение в долгосрочной перспективе.

Племя единомышленников, заботящихся о собственном богатстве, поможет вам скорректировать свое поведение. Если вы принадлежите к группе людей, которые каждый день заботятся о своем богатстве, вы тоже.

В этом настоящая ценность нашего курса.

В этой статье вы узнаете, как разработать новые стратегии инвестирования дивидендов для досрочного выхода на пенсию.