Это всегда кажется таким простым. Вся эта проклятая индустрия, кажется, хочет, чтобы люди думали, что инвестировать в дивиденды легко.

Это не.

Это чертовски сложно и почти невозможно, если ты морально не готов.

Я извлек эти уроки из своих многочисленных контактов с Кристофером Нг Вай Чангом, нашим поклонником дивидендов, который удачно назвал дивиденды «опиатами для масс».

Я надеюсь, что эта статья поможет пролить свет на то, что вам нужно для успеха сингапурца, пытающегося продвигаться по этому пути.

Если вы что-то понимаете в инвестировании в дивиденды, то вы понимаете, что скупка дивидендов - это просто прямая игра на комплексном росте.

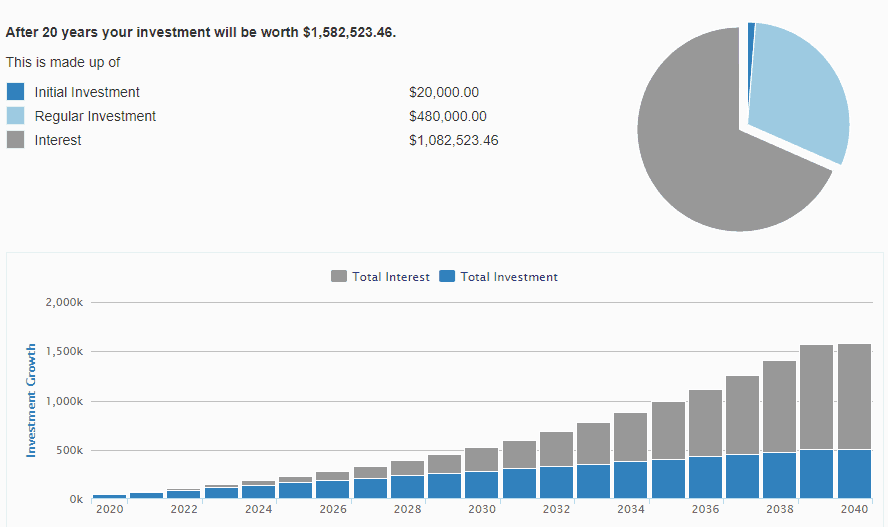

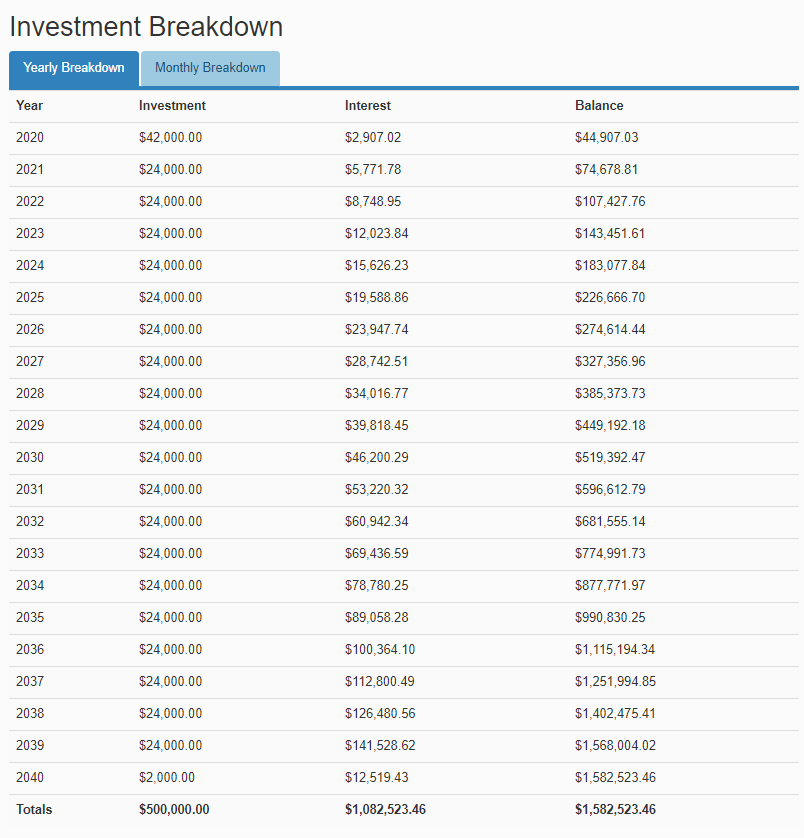

Ниже показано, как выглядят 2000 долларов в месяц, инвестированные с доходностью 10% за 30 лет, начиная с 20 000 долларов.

Вы хотите правду?

Любая обезьяна на планете может указать норму прибыли (10%), необходимый капитал и ежемесячные взносы и дать вам фантастическую сумму, потому что совокупный рост - это впечатляющий кровавый механизм.

Хотя я серьезно.

Это может сделать любая обезьяна с составным калькулятором.

Сложность всей проклятой модели состоит в том, что людям трудно последовать их примеру. Людям действительно очень сложно изменить свои привычки и оставаться последовательными.

Сэкономить 20 000 долларов? Вносить 2000 долларов в месяц на счет, чтобы покупать акции на 24000 долларов каждый год? Не тронуть всю ту сочную, вкусную наличку, которая ждет вас ВЕСЬ ГОД? Намного меньше двадцати кровавых лет?

Более того, в течение следующих двадцати лет вашей жизни, когда от вас ожидают, что вы выйдете замуж, заведете детей, создадите семью, позаботитесь о своих родителях, купите дом, станете владельцем машины, возможно, похороните кого-нибудь друзья и близкие и возьмите свою семью в другие страны, может быть, получить высшее образование?

Ага. Легкий? Подумай еще раз.

В этом нет ничего невозможного.

Но это чертовски непросто.

Я упоминал ранее, что основная установка инвестора в дивиденды - это продолжать инвестировать 2000 долларов в месяц (а также все дивиденды, получаемые каждый год !!) для достижения быстрого совокупного роста.

Но это довольно сложно сделать, если вы не защищены.

Недавно я заплатил почти 5000 долларов за МРТ и другие медицинские счета. Если бы не моя личная страховка от несчастных случаев, я был бы просто уничтожен в плане сбережений.

Когда я считаю свои счастливые звезды, я считаю свое освещение в ПА дважды. Тяжелый урок, который большинство людей усваивает на раннем этапе своей инвестиционной карьеры, заключается в том, что они недостаточно защищены.

Я не финансовый консультант, поэтому относитесь к тому, что я говорю, с долей скептицизма.

Но я честно думаю, что большинству людей нужны пункты 1-4, прежде чем они смогут инвестировать.

Это необходимо для того, чтобы вы:а) в достаточной степени защищены от непредсказуемых жизненных обстоятельств и не должны касаться своего инвестиционного портфеля за наличные; б) можете инвестировать со спокойствием, зная, что если что-то ДЕЙСТВИТЕЛЬНО произойдет, вы защищены и ваши иждивенцы.

Не инвестируйте, если у вас нет хотя бы первых четырех точек. Получите их пораньше. Убедитесь, что у них достаточно пропускной способности, чтобы покрыть вас.

Вам станет намного проще инвестировать, не беспокоясь о случайных вещах, которые разрушат вашу жизнь.

Я рекомендую для этого использовать MoneyOwl.

да. Ты слышал меня. Дивиденды потреблять нельзя.

да. На двадцать лет. Даже не думайте трогать ОДИН ЦЕНТ, который вы получили из своего дивидендного портфеля. Все до последней капли возвращается в виде единовременных инвестиций вместе с вашими сбережениями каждый год.

Это требует дисциплины, но также требует проверки прогресса, потому что как можно оставаться в здравом уме в эпоху, когда они не видят своего прогресса?

Итак, что делать инвестору, инвестирующему в дивиденды, когда дело доходит до проверки прогресса?

Как фанат спортзала, я не рекомендую проверять, набрали ли вы какие-нибудь мышцы после каждого занятия в спортзале. Вы всегда выглядите крупнее / подтянутее после и меньше / менее подтянутым до.

Есть две решающие вехи, которые должны сделать ВАС счастливым.

Первым этапом является то, когда ваших промежуточных двенадцатимесячных дивидендов, полученных из вашего портфеля, будет достаточно, чтобы компенсировать ваши последующие двенадцатимесячные расходы.

1-я веха

Почему?

Потому что это означает, что если и когда вы потеряете работу, вы сможете наслаждаться своим текущим образом жизни, не предполагая серьезных потерь капитала в вашем портфеле.

Но это всего лишь веха. да. Обязательно отметьте это. Но ни в коем случае не отдыхаете.

Вы отдыхаете немного когда вы достигаете своего второго рубежа - это когда ваши последующие двенадцатимесячные дивиденды в 4 раза превышают ваши последующие двенадцатимесячные расходы.

2-я веха ;

В этот момент вы должны быть очень счастливы. Вы, вероятно, можете спокойно уйти на пенсию, предполагая, что полученные вами дивиденды TTM в 4 раза больше суммы TTM I’m-Happy-Spending-This-In-My-Retirement-Per-Month.

Если это не так, я рекомендую вам продолжать увеличивать свое богатство, реинвестируя избыточные дивиденды или просто увеличивая свои взносы по мере роста вашей зарплаты с годами.

Многие люди были поглощены, а затем убиты во время кризиса Hyflux именно потому, что никто из этих парней не смотрел на финансовые показатели Hyflux.

Забавный факт -> Hyflux, Best World, Noble Group, Starhub, Singtel, M1 ни разу не появлялись ни в одном из наших скрининговых портфелей дивидендов.

Когда мы отбираем компании, мы ищем устойчивые стабильные денежные потоки, способные обеспечить хорошую выплату дивидендов. Мы применяем функцию комплексного факторного поиска, состоящую из нескольких оценочных / финансовых показателей, которые мы затем сокращаем, чтобы увидеть, что может хорошо работать в будущем.

Есть еще много всего, но инвестирование - это, по сути, зверь сам по себе. Это не стратегия типа «установил и забыл». Да, мы меньше отслеживаем его по сравнению с другими стратегиями, но он все же не совсем пассивный. Это распространенное заблуждение, которое оборачивается катастрофой для неподготовленных людей, которые начинают, уходят, а затем возвращаются, чтобы найти компании, в которые они инвестировали, банкротами или мертвыми.

Оглянитесь на 20, 30, 50 лет назад. Большинство компаний, существовавших тогда, сегодня уже не существует. Если это не говорит вам о том, насколько важно следить хотя бы за своими акциями, ничто не скажет - и вам лучше не инвестировать.

Небольшая заметка о жизненных вопросах → инвестор, инвестирующий в дивиденды, должен уделять 80% полной занятости / семье и 20% инвестировать. Вы не можете хорошо инвестировать, не зарабатывая хорошо, и стать богатым, не имея близких, на которых можно было бы потратить их, - это просто зарабатывать банальное существование, не ограничиваясь собственными удовольствиями. Цените время, которое у вас есть с семьей - в отличие от богатства, вы не можете увеличивать время.

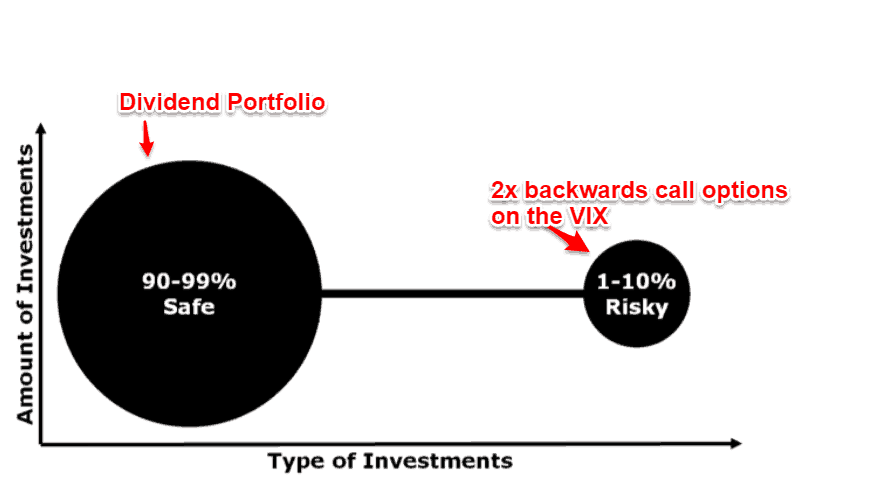

В настоящее время я не использую подход к инвестированию в виде дивидендов, но если бы я сделал это для фонда в будущем, вот как я бы его структурировал.

Дивидендный портфель предназначен для инвестирования в самые высококлассные, самые безопасные, наиболее недооцененные, но приносящие дивиденды активы, которые вы можете найти на рынке. Это смесь бизнес-трастов, банков, REIT, что угодно.

Это страховая часть вашего портфеля, где вы в основном зарабатываете чертовски много денег, если рынки пропадут и завтра умрут, переживая параболическое падение. Дивидендное инвестирование - это все риски. Находясь на рынке, вы берете на себя риск, поэтому в этом случае всегда полезно защитить свою обратную сторону.

Как застраховать свой портфель?

Идея состоит в том, что эта сделка имеет три характеристики:

Маневр VIX call здесь - это, по сути, страница, которую я позаимствовал у подходов антикризисных альфа-фондов - иначе известных как заработать чертовски много денег, когда рынки переживают внезапные массовые падения.

Важной частью этого является осознание того, что как инвестор, инвестирующий в дивиденды, вам необходимо защищать свой капитал, вы должны защищать его с минимальными затратами, и если рынки действительно пойдут вниз, вы должны иметь возможность оставаться на пенсии - Это означает, что страхование должно окупаться в огромных количествах и покрывать потенциальные убытки на рынках.

Что все это значит? Это означает, что вы можете хорошо спать по ночам и стабильно производить дивиденды.

Надеюсь, это было для вас информативным.

Если вы хотите узнать, как мы будем управлять портфелем дивидендных инвестиций, зарегистрируйтесь здесь.

В противном случае оставайтесь в безопасности!

Как потенциально сохранить и расширить свой портфель на нестабильном рынке

Как защитить свою пенсию от рыночного спада

Как защитить свой пенсионный портфель от откатов рынка

Инвестиции в золото:10 фактов, которые необходимо знать

Что такое хеджирование хвостовых рисков? И как он может защитить ваше портфолио?