В моих предыдущих рецензиях на потенциальные длинные игры, чтобы извлечь выгоду из IMO2020, я был ориентирован на судоходные компании.

Это всего лишь капля в море, поскольку IMO2020 затрагивает все, что связано с нефтью. Понимаете, нефтеперерабатывающая промышленность также стоит на пороге серьезного сдвига в структуре спроса на бункерное топливо.

Нефтепереработчики планируют заранее и предпринимают шаги для удовлетворения меняющихся требований к продукции, которые возникают к крайнему сроку IMO2020.

[Если бы я написал книгу об IMO2020, это могло бы быть названием.]

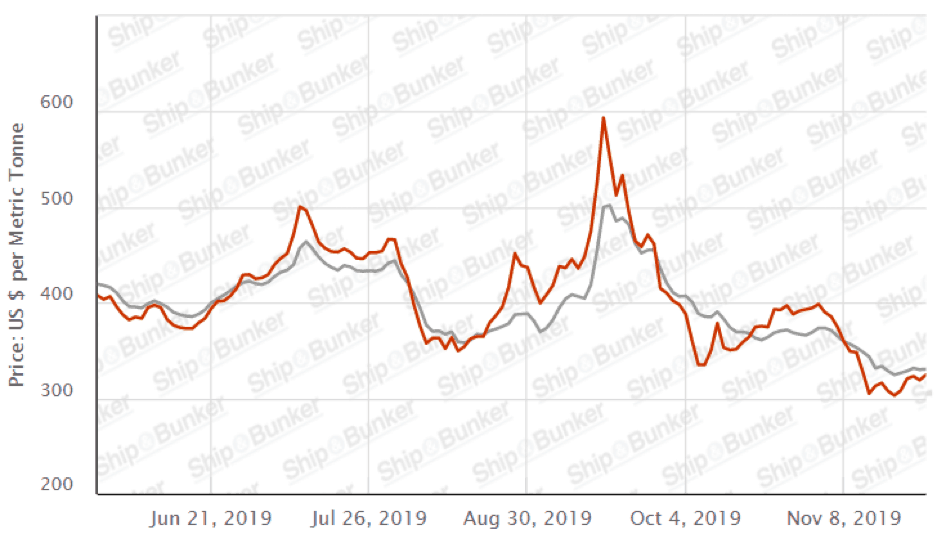

По мере приближения IMO2020 порты по всему миру перестали использовать топливо с высоким содержанием серы (HSFO), поскольку 3,5 миллиона баррелей в день бункеров с высоким содержанием серы переходят на новое топливо с содержанием серы 0,5%.

В связи с неизбежным обвалом цен на HSFO (а также с потерей своего дома в бункерах) нефтепереработчики также сталкиваются с проблемой производства топлива, соответствующего требованиям IMO. Глобальный сдвиг в сторону топлива с низким содержанием серы, начиная с января, снизит спрос на тяжелую сырую нефть с высоким содержанием серы и больше на легкую нефть с низким содержанием серы.

Мы уже начали видеть, как нефтепереработчики увеличивают импорт легкой нефти для увеличения поставок VLSFO (см. Источник здесь).

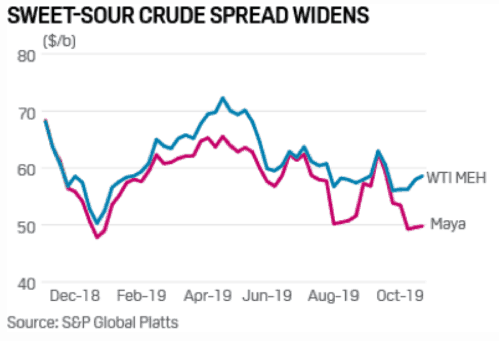

Хотя нам еще предстоит увидеть, как увеличится дифференциал по сладкой нефти, генеральный директор PBF Том Нимбли считает, что это связано с тем, что решения о покупке сырой нефти были приняты за несколько месяцев вперед, и, следовательно, на физическом рынке нефти будет наблюдаться отставание.

Простым нефтеперерабатывающим предприятиям приходится выбирать между переходом на закупку легкой нефти по спотовой цене или строительством дорогостоящих вторичных установок, которые могут дополнительно перерабатывать остаточное жидкое топливо, оставшееся от первоначальной переработки тяжелой нефти, в высококачественные продукты, например бензин или дизель.

Сложность имеет значение, и переработчики с глубокими возможностями конвергенции (например, PBF) будут иметь преимущество по сравнению с переработчиками с менее сложными системами.

Снижение цен на HSFO также создало возможности для сложных нефтеперерабатывающих заводов, таких как PBF.

HSFO поддержала Атлантический бассейн и ищет альтернативное решение на бункерном рынке. Поскольку компании в меньшей степени полагаются на HSFO в качестве мазута, HSFO теперь становится вариантом для сложных нефтеперерабатывающих заводов, которые могут работать в качестве исходного сырья вместо более дорогой более тяжелой высокосернистой нефти.

Как упоминалось ранее, на рынке сырой нефти наблюдается физическое отставание. По мере того как все больше нефтеперерабатывающих заводов используют HSFO со скидкой вместо высокосернистой нефти, это также будет способствовать распространению сернисто-кислой нефти.

Это дает дополнительную возможность для сложных нефтеперерабатывающих заводов увеличить загрузку, чтобы получить более высокую валовую прибыль при переработке высокосернистой нефти.

Нефтепереработка состоит из взятия зарядов длинноцепочечных углеводородов (также известных как сырье), таких как сырая нефть, и их преобразования (крекинга) в готовые продукты с более короткой цепью, такие как бензин и дизельное топливо, или сырье для нефтехимической промышленности.

Вы слышали о крупных вертикально интегрированных компаниях, таких как Exxon Mobil (NYSE:XOM), которые поставляют свою нефть для своих операций по переработке.

Такие компании, как PBF, закупают сырье и продают свою готовую продукцию на оптовом рынке. Конкурентами PBF являются, среди прочих, Phillips 66 (NYSE:PSX), Hollyfrontier (NYSE:HFC) и Valero (NYSE:VLO).

Основной спред, определяющий маржу в нефтеперерабатывающей отрасли, известен как « crackspread ”, Который представляет собой разницу на фьючерсном рынке между ценой первичного сырья (сырая нефть, мазут) и оптовой ценой на готовые нефтепродукты.

В нефтеперерабатывающем секторе во 2П18 наблюдался спад.

Наиболее значимым событием стал внезапный рост цен на сырую нефть в 3К18, поскольку нефтяные рынки ожидали принудительных санкций США в отношении Ирана, которые будут включать политику нулевого экспорта нефти.

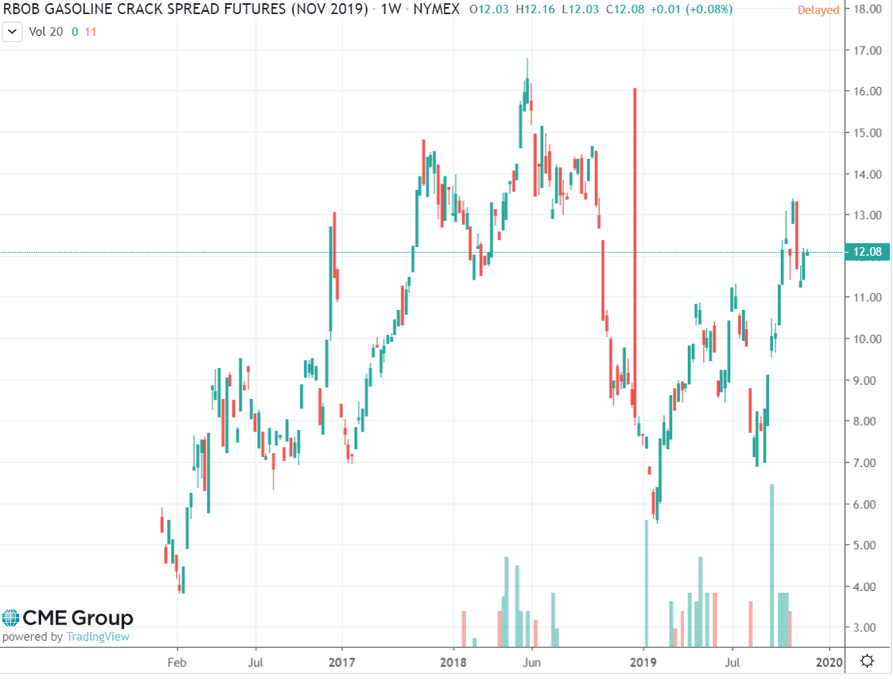

Нефтепереработчики не смогли переложить дополнительные затраты на своих клиентов из-за резкого скачка цен на сырую нефть. В основном из-за этого события спрэд бензина RBOB упал с максимума середины 2018 года, составлявшего около 17 долларов за баррель, до уровня ниже 7 долларов в конце 2018 года.

Страны ОПЕК и Россия значительно увеличили добычу, чтобы компенсировать ожидаемый вывод иранской нефти с рынка, а также воспользоваться более высокими ценами на нефть.

Однако в начале ноября США неожиданно разрешили 8 странам получать иранскую нефть, и предполагаемый ранее дефицит сырой нефти быстро превратился в избыток предложения. Цены на нефть, которые в начале четвертого квартала 2018 года составляли около 75 долларов, упали ниже 50 долларов в декабре 2018 года.

Это должно было переломить ситуацию для нефтепереработчиков, но сильного восстановления до более широких спредов не произошло. Падение продаж автомобилей в Китае привело к снижению спроса на бензин. Это падение спроса происходит одновременно с вводом дополнительных нефтеперерабатывающих мощностей в Азии.

Что еще хуже, запасы бензина выросли из-за увеличения объемов переработки для производства более легких продуктов, таких как бензин, и увеличения добычи легкой нефти в США. Мировые запасы бензина выше среднего, что оказывает дополнительное давление на цены.

В результате нефтепереработчики, такие как PBF, которая получила 88,4% выручки за 2018 год от бензина и дистиллятов, столкнулись с трудностями.

Однако помощь может скоро появиться: С начала 2 квартала 2019 года нефтеперерабатывающие предприятия США сократили переработку нефти, что предотвратило потенциальный избыток бензина и дистиллятов, но ухудшило накопление запасов сырой нефти (см. Источник здесь).

Это увеличило маржу переработки:валовая маржа переработки бензина, поставленного в январе 2020 года по сравнению с Brent, составила почти 7 долларов за баррель с практически нулевого значения в начале этого года.

Хотя из графика выше мы видим, что акции снова растут, это может быть связано с ожиданием IMO2020.

Когда IMO2020 стартует в январе 2020 года, это вызовет переход на топливо с низким содержанием серы (то есть более легкое и более чистое), что должно улучшить маржу переработки.

Это требование должно повлиять на производство бункерного топлива примерно на 3,5 миллиона баррелей в сутки с чистым эффектом увеличения спроса на дизельное топливо с низким содержанием серы на 1-2 миллиона баррелей в сутки.

PBF имеет хорошие возможности для этого изменения спроса благодаря сложности и возможности преобразования его операций.

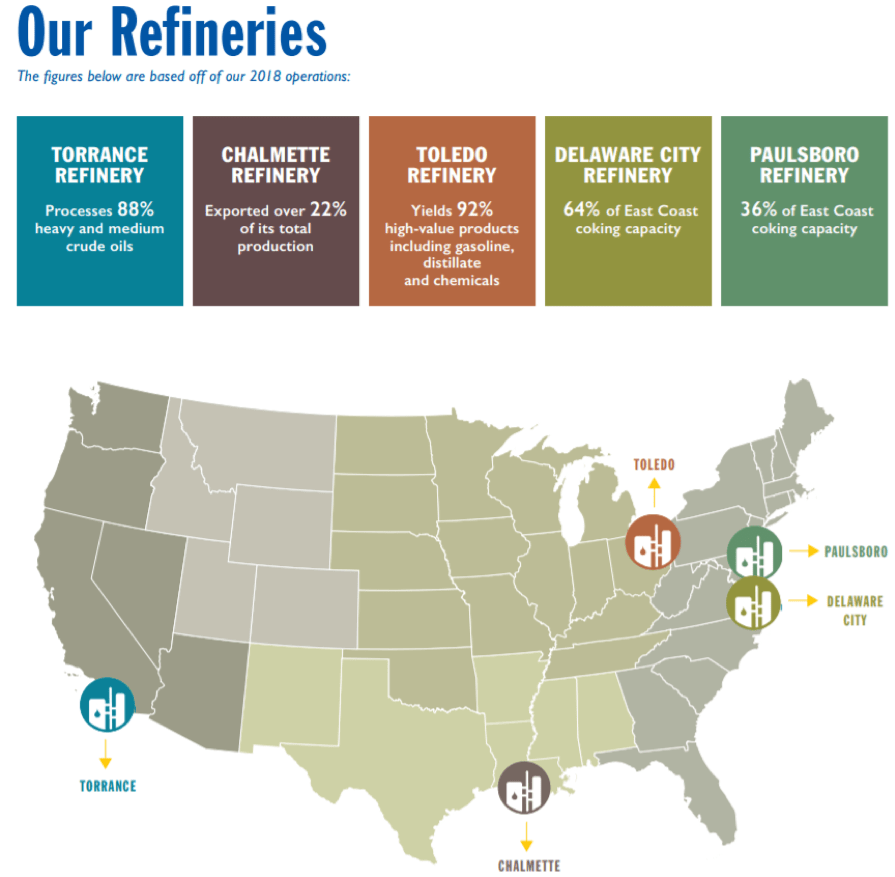

PBFEnergy (NYSE:PBF) - независимый нефтеперерабатывающий завод и поставщик небрендированных нефтепродуктов. В ее составе 5 нефтеперерабатывающих заводов высокой сложности в США, общая производственная мощность которых составляет около 900 000 баррелей в сутки.

PBF Energy также владеет 44% долей в PBF Logistics, что, по нашему мнению, является стратегическим партнерством.

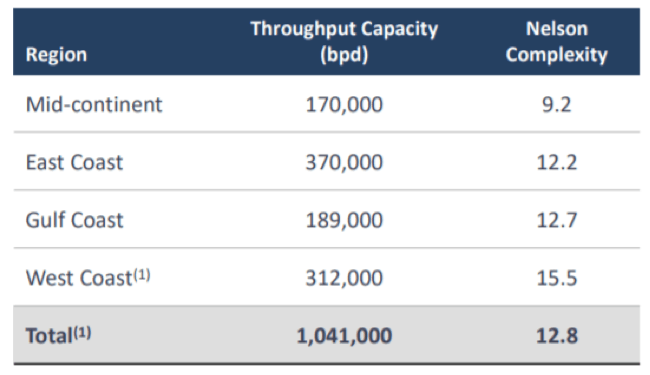

Компетенция PBF заключается в дисциплинированном росте за счет стратегических приобретений в области переработки и логистики в сочетании с разработкой органических проектов. В настоящее время у них есть диверсифицированная база активов высокой сложности со сложностью 12,2 Нельсона.

* Индекс сложности Нельсона (NCI):

Июнь 2019 г .:

Активы PBF также стратегически расположены недалеко от восточного и западного побережья США, в непосредственной близости от самых оживленных городов на обоих побережьях, Нью-Йорка и Лос-Анджелеса.

Еще одно преимущество, которое отличает PBF Energy от ее крупных независимых нефтеперерабатывающих компаний, заключается в том, что у компании нет торговых станций под торговой маркой. Это означает, что это ближайшая чистая нефтеперерабатывающая компания среди крупнейших независимых компаний.

По мнению PBF, IMO2020 в целом принесет пользу PBF, и они сделали необходимые инвестиции, чтобы воспользоваться этой возможностью.

В своей презентации в июне 2019 года они заявили, что все расходы на капитальные вложения за год завершены, и требуемые капитальные вложения больше не потребуются.

PBF перезапустил свою простаивающую установку для коксования мощностью 12 000 баррелей в сутки, которая может превращать сырье с высоким содержанием серы (сырую нефть и бензин) в ценные чистые продукты!

Ожидается, что цены на продукты с высоким содержанием серы упадут в следующем году, когда начнется IMO2020, и комплексный НПЗ сможет использовать дисконтированное сырье с высоким содержанием серы для преобразования в продукты с высокой добавленной стоимостью.

В течение 2018 года PBF решила продолжить строительство и последующую аренду нового водородного завода мощностью 25 миллионов кубических футов в день, который, как ожидается, будет завершен в первом квартале 2020 года.

По завершении строительства водородный завод обеспечит НПЗ в Делавэре дополнительными комплексными мощностями по переработке сырой нефти.

PBF согласился купить нефтеперерабатывающий завод в Мартинезе у Shell, и ожидается, что сделка будет закрыта в начале следующего года. Этот нефтеперерабатывающий завод является ведущим нефтеперерабатывающим заводом Западного побережья с индексом NCI 16,1.

С этим активом PBF будет обладать самой сложной системой нефтепереработки на Западном побережье, а также увеличит свои мощности на 150 000 баррелей в сутки.

Последний квартальный отчет PBF показывает, что скорректированная чистая прибыль без учета исключительных статей составила 80,1 млн долларов США, или 0,66 доллара США на акцию, по сравнению с 1,13 доллара США в прошлом году.

Свободный денежный поток (FCF) прибыла на уровне 357 миллионов долларов США из-за более низких капитальных вложений. Как упоминалось ранее, капитальные затраты будут низкими до конца года, и это увеличит их свободный денежный поток.

Отчет о доходах :

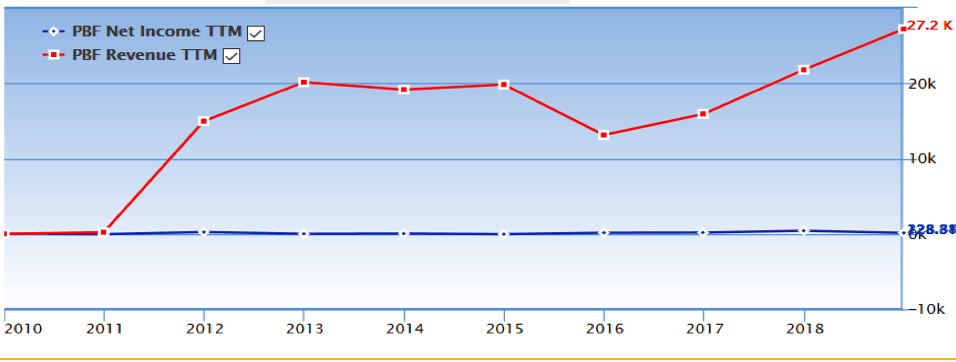

Доходы PBF неуклонно росли на протяжении многих лет за счет приобретений и органического роста!

Государственные деятели денежного потока т

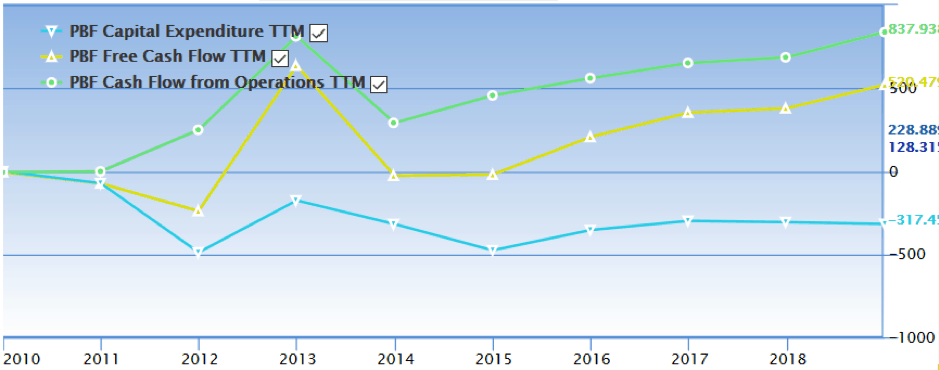

FreeCash Flow является стабильным, и мы также видим значительный рост их денежного потока от операций.

Но капитальные затраты («капитальные затраты») также растут вместе с денежным потоком от операционной деятельности.

В основном это связано с увеличением операционных капитальных затрат за счет увеличения NCI активов.

Баланс

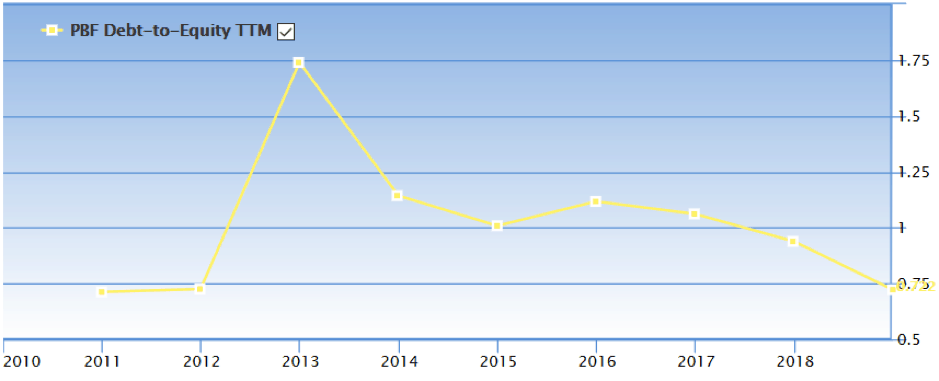

Самое тревожное, что мы обнаружили в их финансовых показателях, - это их высокое отношение долга к собственному капиталу. Несмотря на тенденцию к снижению, запланированное приобретение НПЗ в Мартинезе будет частично финансироваться за счет долга, поскольку покупная цена составляет где-то около 1 миллиарда долларов США, а их кассовая наличность составляет всего около 500 миллионов долларов США.

И если 75% покупки финансируется за счет долга, это поднимает отношение долга к собственному капиталу PBF выше 1.

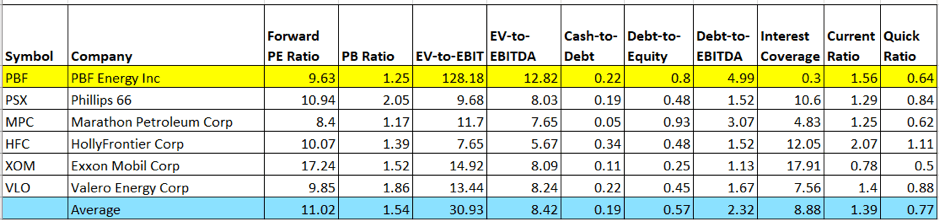

Быстрое сравнение с аналогами PBF говорит о том, что он справедливо оценен.

Среднее отношение PE, если исключить XOM, составляет 9,7. Более низкие результаты за 3 квартал повлияли на показатели PE, EV / EBITA и EV / EBIT ПБФ.

Среди компаний PBF имеет самый высокий уровень долга и самый низкий коэффициент покрытия процентов.

Инвесторам, заинтересованным в PBF, следует обратить внимание на то, как PBF обрабатывает долги.

Evenso, его оценка PE составляет около 10x в среднем по нефтеперерабатывающему сектору. Мы считаем, что высокая EV-EBITA отражает оптимизм рынка в отношении того, что PBF намерен изменить свой бизнес и сможет извлечь выгоду из приобретения нефтеперерабатывающего завода Martinez.

Одна из причин, по которой мы начали исследовать эту компанию, заключается в том, что до 20 ноября 2019 года проводились инсайдерские покупки.

( Это также может быть уверенным признаком более высоких показателей в 2020 финансовом году.)

Широко распространено мнение, что IMO2020 снизит спрос на HSFO. Но это всего лишь предсказание, и оно может не сбыться. Даже если компании-поставщики избегают HSFO, другие игроки, такие как Power Generation, могут стать приемником дешевых HSFO.

В более долгосрочной перспективе спрос на HSFO может даже увеличиться, если мы увидим, что большое количество судов установят скрубберы, а дополнительные нефтеперерабатывающие заводы модернизируют свои возможности по десульфуризации.

Неустойчивость цен на сырую нефть, другое сырье, смеси, нефтепродукты, топливо и коммунальные услуги может отрицательно повлиять на выручку, прибыльность, денежные потоки и ликвидность PBF.

Спрос на бензин и мазут с низким содержанием серы может сохраниться, если IMO2020 не будет столь разрушительным. Плохие экономические условия могут снизить спрос и увеличить запасы бензина.

Как упоминалось выше, решение PBF купить нефтеперерабатывающий завод Shell Martinez сопряжено с рисками чрезмерного увеличения доли заемных средств. Несмотря на то, что приобретение приведет к увеличению прибыли после его совершения, дальнейшая макроэкономическая слабость может привести к тому, что НПЗ не достигнет целевых показателей EBITA.

По мере приближения IMO2020 в нефтеперерабатывающем секторе наблюдается изменение динамики в соответствии с потребностями в топливе с низким содержанием серы. PBF наверняка выиграет благодаря своей сложности и возможностям преобразования.

Снижение цен на сырье с высоким содержанием серы способствует повышению рентабельности компании.

Они также могут получить более высокий свободный денежный поток, если распространение крэка расширяется, тем более, что до конца года не нуждаются в капитальных вложениях.

Но нефтяная и нефтеперерабатывающая промышленность очень нестабильны, и многие факторы могут повлиять на цены как на нефть, так и на бензин, как мы видели за последние 2 года.

AsPBF получает почти 90% своей выручки от бензина и дистиллятов, любое давление на распространение трещин может заставить их бороться.

Wethink PBF выиграет, если трещина расширится, как ожидалось, в связи с IMO2020, но мы обеспокоены дальнейшими слабостями на макроуровне и не имеем твердого мнения о том, как будет развиваться макро-фронт.

Хотя огромная покупательная активность инсайдеров обычно является признаком оправдания, инвесторы, более опытные с нефтяными рынками, могут быть более информированы о том, как рынок будет двигаться в ближайшие месяцы, и соответственно инвестировать.

Но для нас: Неопределенность на нефтяном рынке означает, что мы не открываем позицию на данный момент.

Ура!

Отказ от ответственности: У Moss Piglet нет позиций по каким-либо упомянутым акциям, и она не планирует открывать какие-либо позиции в ближайшие 72 часа. Я сам написал эту статью, и в ней выражено мое собственное мнение.

Итак, вот вам - PBF Energy. Мы решили пойти более глубоко, потому что нам нравится давать вам всесторонний целостный анализ, чтобы вы могли принять обоснованное решение. Это не означает, что анализ «потенциально пригодной для инвестиций» компании «устрашает».

Потому что есть НАМНОГО ЛЕГЧЕ способ определить «инвестиционную привлекательность» компании.

В отличие от этой статьи, на написание которой ушли часы, а на доведение до совершенства дни, вы узнаете, можете ли вы инвестировать в конкретную акцию всего за 10–15 минут - или даже меньше.

Присоединяйтесь к нам на нашем БЕСПЛАТНОМ семинаре по инвестированию в акции 101, чтобы узнать больше. Сиденья заполняются быстро, и это ПОСЛЕДНИЙ СЕМИНАР, который мы проводим в 2019 году.

Зарегистрируйтесь ниже, чтобы обеспечить себе место: