В конце девятого набора мастер-класса по раннему выходу на пенсию, который только что завершился на выходных, студентам была предоставлена возможность подумать о стране, в которую они хотели бы эмигрировать.

Класс был разделен на 4 группы, и каждая группа должна была выбрать целевую страну, в которую они хотели бы эмигрировать.

Студенты представляли себя одинокими, вооруженными 500 000 долларов, которые устали жить в Сингапуре и мечтают о лучшей жизни в другой стране.

Чтобы упражнение было кратким и простым, студентам сказали игнорировать сложные реалии иммиграции, такие как получение разрешения на работу и решение жилищных вопросов. В реальной иммиграции затраты на это будут недешевыми, и виза также будет проблемой. Примите это во внимание.

В качестве первого шага в эмиграции этот гипотетический одинокий человек сохранит большую часть своих активов в Сингапуре и посмотрит, смогут ли они жить на свои дивиденды в своей новой стране.

Одной из целей учений было бы увидеть, смогут ли они жить как эмигранты в своей стране со своими дивидендами.

Если портфеля без кредитного плеча недостаточно для этой цели, им разрешается использовать этот портфель, чтобы выжить в этой новой стране. В случае, если портфель с кредитным плечом недостаточен для выживания в целевой стране, они могут устроиться на работу, которая обеспечивала средний доход в целевой стране.

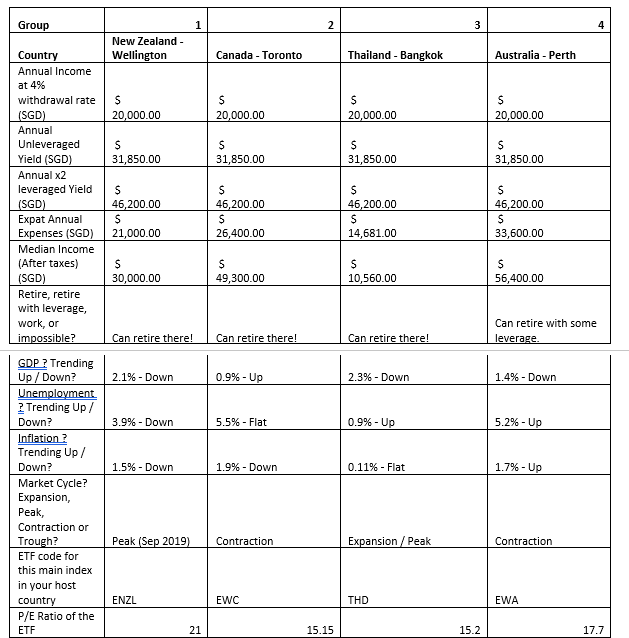

Ранее в ходе курса студентов учили создавать собственный доходный портфель, состоящий из REIT и бизнес-трастов. Этот портфель из восьми акций принес 6,37%. Студентов также учили использовать этот портфель таким образом, чтобы их дивидендная доходность могла быть увеличена до 9,24%.

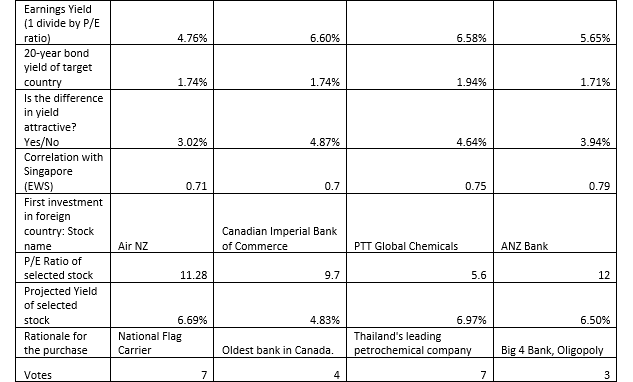

После того, как они обосновались в своей новой стране, классу будет предложено изучить характеристики биржевого торгуемого фонда принимающей страны и рассчитать премию на акции по сравнению с доходностью 20-летних государственных облигаций страны.

Класс также будет исследовать корреляцию рынка принимающей страны с рынками Сингапура. Наконец, класс выберет одну голубую фишку с низким коэффициентом P/E и высокой дивидендной доходностью, которая станет хорошей стартовой инвестицией для новичка в стране.

Примерно через 30 минут четыре команды смогли создать следующую таблицу:

Класс пришел к выводу, что дивиденды от их портфеля доходов в размере 500 000 долларов США позволят им вести адекватный образ жизни экспатов в Новой Зеландии, Канаде и Таиланде.

Поскольку стоимость жизни в Австралии намного выше, им нужно будет либо использовать свое портфолио, либо найти работу в Австралии, чтобы поддерживать себя. Неудивительно, что Таиланд был единственной страной, в которой они могли бы жить, если бы они ограничили свой вывод безопасным уровнем 4%.

Упражнение вызвало большой ажиотаж, потому что класс был удивлен тем, насколько дешево жить эмигранту в Веллингтоне, Новая Зеландия.

Когда, наконец, было проведено голосование, чтобы студенты выбрали, куда эмигрировать, выяснилось, что и Таиланд, и Новая Зеландия набрали наибольшее количество голосов в классе.

Таким образом, упражнение вызвало большой интерес, поскольку студенты нашли способ понять, что значит инвестировать в юрисдикцию с низкими налогами в Сингапуре, и применить некоторые из своих новообретенных возможностей геоарбитража, чтобы жить в стране, которая, как известно, культура, в которой меньше стрессоров и больше баланса между работой и личной жизнью.

В это упражнение будут внесены уточнения, и следующая группа студентов ERM в декабре проведет аналогичное упражнение с другим набором стран.

Примечания редактора: Сингапур имеет значительное валютное преимущество по сравнению с большинством своих конкурентов, включая Малайзию, Таиланд, Филиппины и т. д. На сингапурский доллар можно купить приличную еду в Малайзии. На 5 сингапурских долларов можно накормить целый день.

Мой друг из Сингапура, который живет в Джохор-Бару, живет как король за счет своего портфеля дивидендов, преследуя свои мечты — стреляя из ловушки .

Жестокая, возможно, уродливая правда мира, в котором мы живем, заключается в том, что в нашей жизни есть очаги неэффективности. Мы можем любить Сингапур за его безопасность и еду (хотя я уверен, что малайзийцы с этим не согласны ), медицинские учреждения, первоклассный транспорт(опять же, некоторые не согласятся ), но мы также ненавидим постоянную крысиную гонку за вершиной.

Для большинства из нас выход из цепей корпоративного рабства или восхождение по карьерной лестнице до точки, где деньги лучше, является приоритетом, и это упражнение дает людям достоверную цель, к которой нужно стремиться. Не забывайте, что когда вы действительно эмигрируете, вы можете сделать что-то безумно ценное — сдать свой дом в аренду в сингапурских долларах и потратить его в батах или ринггитах.

Этот мой друг останавливается в красивом 4-этажном стеклянном бунгало, которое стоит менее 300 000 сингапурских долларов. Что вы можете сделать с потоком аренды 5-комнатной квартиры в Малайзии или даже в Таиланде? Небо это предел.

Для местных жителей, которые хотят выйти на пенсию раньше, но при этом наслаждаться такой же роскошью жизни, не выезжая из страны, сумма капитала в размере 500 000 долларов США, используемая с мультипликатором капитала, равным 2, позволяет получать почти 95 000 долларов США в виде годовых дивидендов или около 7 916 долларов США в месяц.

Если этого недостаточно для вас, чтобы уйти на пенсию, возможно, вам следует подумать о том, чтобы тратить меньше денег или просто превратить этот ринггит и выйти из-под контроля — или просто вложить все дивиденды, которые вы получаете, в большее количество дивидендных акций и позволить им накапливаться больше. Выбор остается за вами.

Если вы хотите узнать, как мы создаем, тестируем и разрабатываем портфолио для досрочного выхода на пенсию, вы можете узнать больше о мастер-классе по досрочному выходу на пенсию здесь.

Пенсионное планирование для женщин отличается. Это просто есть. Вот почему.

Как справиться с ранним, неожиданным выходом на пенсию

Вы были вынуждены досрочно выйти на пенсию - что теперь?

Планирование досрочного выхода на пенсию, когда у вас есть компенсация акционерного капитала

Новый подход к планированию пенсионного дохода для женщин