В течение последних нескольких недель мы тестировали инвестиционные идеи и проверяли эффективность по сравнению с простыми индексными фондами на покупку и хранение.

В некоторых из моих предыдущих сообщений я

В этом посте мы тестируем стратегию, основанную на скользящем среднем, и посмотрим, как она работает .

Скользящая средняя - это не что иное, как средняя цена закрытия Nifty за период ретроспективного анализа. Например, 100-дневная скользящая средняя - это средняя цена закрытия Nifty за 100 предыдущих торговых дней.

В первый торговый день каждого месяца , мы сравниваем предыдущее значение закрытия Nifty и 200-дневную (или 100-дневную) скользящую среднюю Nifty.

По сути, это стратегия входа и выхода, основанная на скользящей средней. Вы инвестируете (или входите) в Nifty, если Nifty выше скользящей средней. В качестве альтернативы вы инвестируете в ликвидный фонд. Вы проверяете это условие только раз в месяц.

Цель состоит в том, чтобы протестировать стратегию, которую легче реализовать. Например, мы можем делать эту проверку каждый день. Однако, учитывая наши повседневные обязательства, для большинства из нас это невозможно. Поэтому мы проверяем это условие 1 числа каждого месяца или в первый торговый день месяца. Более того, ежедневная проверка стратегии приведет к увеличению оттока портфеля, что может привести к более высоким транзакционным и налоговым издержкам.

Стратегия на основе скользящего среднего - это стратегия, основанная на правилах, во многом аналогичная стратегии «Купи и держи Nifty 50». Преимущество стратегий, основанных на правилах (например, на основе скользящего среднего), заключается в том, что вы устраняете человеческие предубеждения (или надеетесь на их устранение).

Как в стратегии «покупай и держи», так и в стратегии на основе правил скользящей средней (MA), базовый портфель акций всегда находится только в Nifty 50. Nifty 50 объединяет 50 крупнейших компаний по рыночной капитализации в свободном обращении и придает вес каждой акции в соответствии с рыночной капитализацией (это тоже правило).

Разница между стратегией покупки и удержания и стратегией на основе скользящей средней заключается в следующем:

Buy-and-hold Nifty - это стратегия, при которой вы покупаете Nifty (индексный фонд) и никогда не продаете его.

Аналогичным образом, стратегия, основанная на правилах скользящего среднего, - это стратегия, в которой вы покупаете Nifty только тогда, когда ваше правило предлагает. В противном случае вы храните свои деньги в ликвидном фонде. Следовательно, деньги не всегда находятся в портфеле акций. Стратегия импульса, которую мы тестировали в одном из наших предыдущих постов, является аналогичной стратегией, основанной на правилах.

Я использую 100-дневные и 200-дневные скользящие средние, чтобы проверить производительность против Nifty 50. В этом упражнении я использовал индекс цен Nifty. Использовали фонд HDFC Liquid для ликвидного фонда.

Помните, что портфель акций всех трех компаний состоит из Nifty 50 PRI.

Источником превосходства (или недостаточности) является количество времени, которое стратегии скользящего среднего проводят за пределами Nifty 50 (в ликвидном фонде) и когда они это делают.

Превышение производительности, если таковое имеется, достигается за счет сдерживания обратной стороны, выхода из Nifty задолго до резкой просадки. В то же время неэффективность может произойти из-за опоздания на вечеринку, когда Nifty набирает обороты.

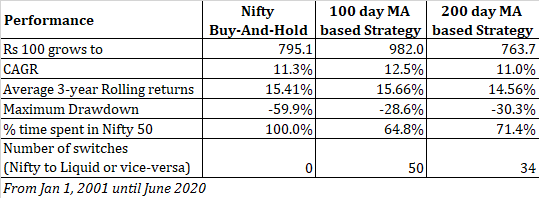

Я собирал данные с 1 января 2001 г. по 12 июня 2020 г.

Давайте посмотрим на данные о производительности.

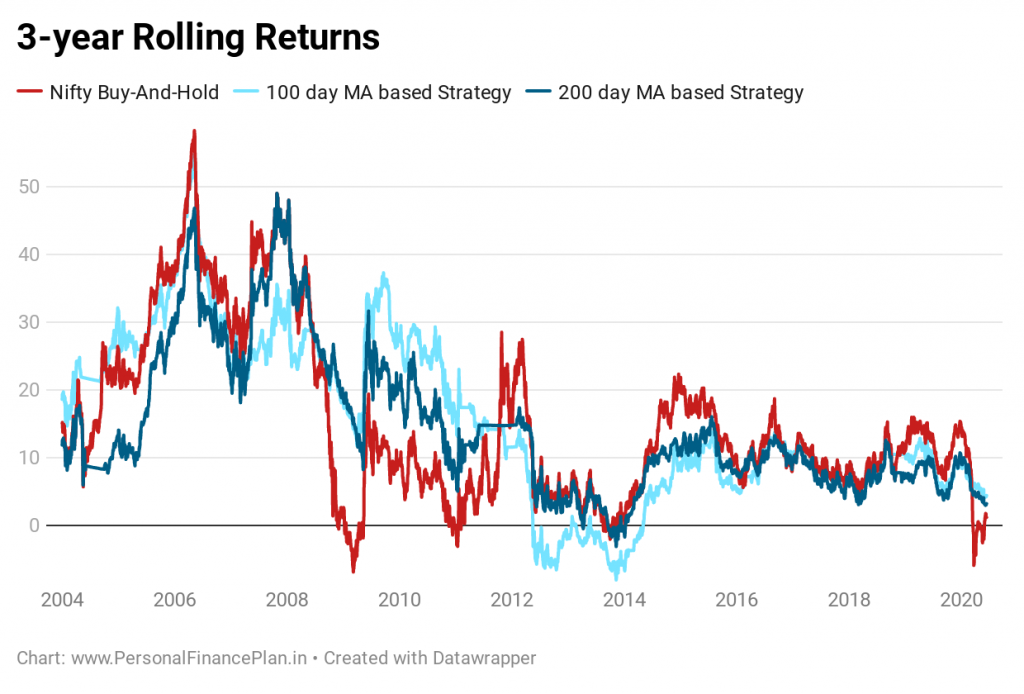

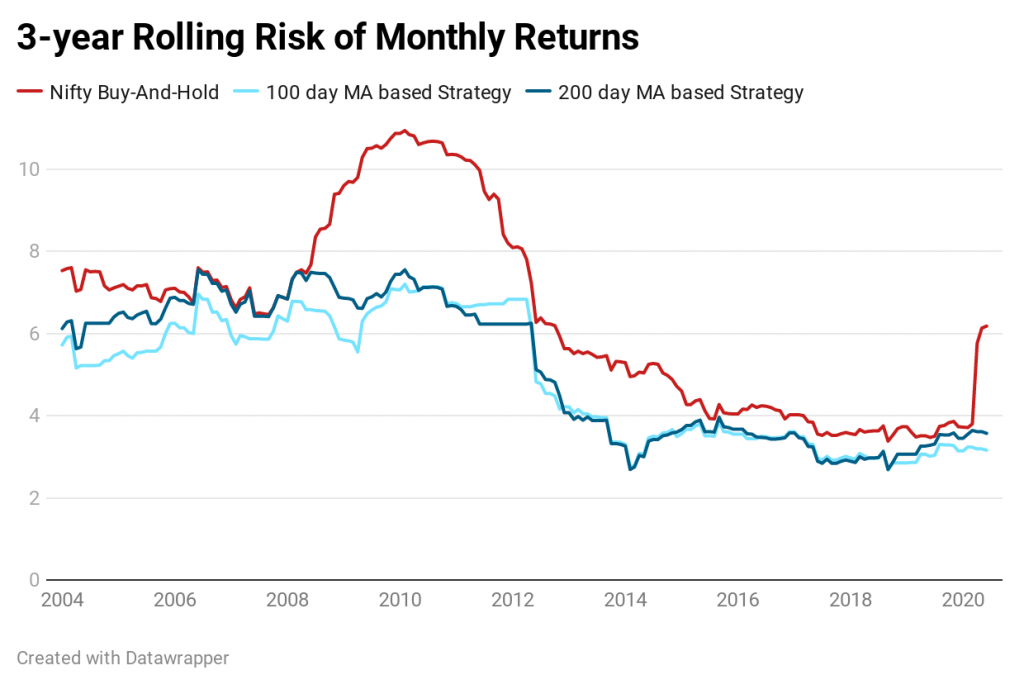

Как видите, можно резко сократить просадки, полагаясь на инвестиционную стратегию, основанную на скользящей средней.

На следующем рисунке видно, что можно резко сократить просадки, если полагаться на инвестиционную стратегию, основанную на скользящей средней. Максимальная просадка в Nifty составляет ~ 60%, в то время как стратегия 100 MA имеет максимальную просадку ~ 29%. Если вас беспокоят резкие просадки, вам может подойти стратегия, основанная на движении.

Как и ожидалось, более низкая волатильность метода на основе скользящей средней.

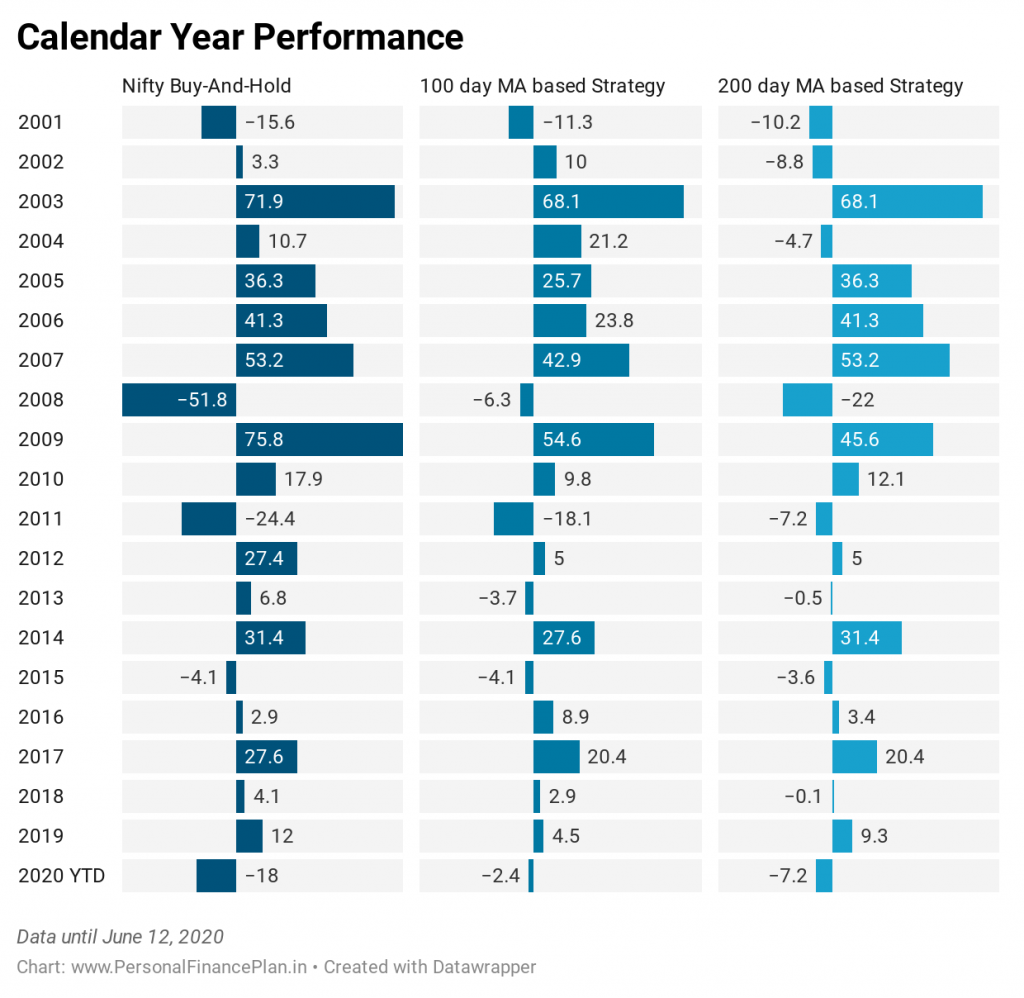

Теперь этот график интересен. Nifty 50 (покупка и удержание) превзошла стратегию 100-дневной скользящей средней за 13 из 19 полных лет. Это более 2/3 rd времени. Тем не менее, стратегия 100 MA с начала 2001 года показала себя лучше.

Почему?

Потому что 100 MA хорошо защитили обратную сторону. Посмотрите на 2008 год. Nifty 50 потерял 51,8%. Стратегия 100 MA потеряла всего 6,3%. Посмотрите на текущий год (2020). Nifty потерял 18%. 100 MA потеряли всего 2,4%.

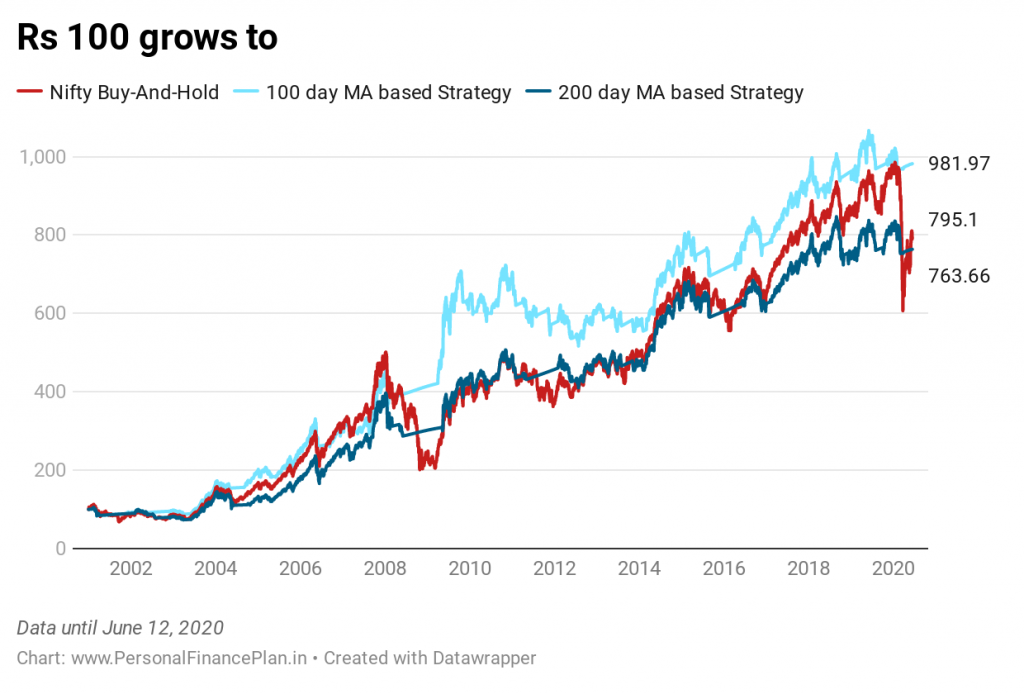

Фактически, основная часть роста прибыльности пришлась на 2001–2010 годы. Nifty выросла на 389% за первое десятилетие, в то время как 100 MA выросли в совокупности на 602,7%. За это десятилетие Nifty выросла на 62%, а 100 MA - на 39,7%. Об этом свидетельствуют и данные скользящих возвратов.

Итак, вы должны быть готовы к длительным периодам неэффективности. Даже в этих 20-летних данных есть периоды в 3-4 года, когда метод, основанный на 100 MA, не дает результатов каждый год.

Помните, что приведенные выше показатели не учитывают влияние налогов и транзакционных издержек.

Ни одна активная инвестиционная стратегия, какой бы хорошей она ни была, не работает постоянно . Бывают моменты, когда ваша стратегия будет уступать широко используемым контрольным индексам, таким как Nifty 50 и Sensex. И это может происходить в течение длительного времени, как мы видели в наших предыдущих сообщениях. Следовательно, как инвестор, вы должны иметь уверенность, убежденность и смелость, чтобы придерживаться стратегии в периоды неэффективности. В противном случае вы только навредите своему портфолио.

Я копирую отрывок из своего поста об импульсном портфеле с использованием Nifty and Liquid Fund.

Никакая стратегия, какой бы хорошей она ни была, не сработает, если вы не можете ее придерживаться. Нам становится неуютно, если мы зарабатываем меньше или теряем больше, чем наши коллеги, соседи и даже рынок. Вот матрица.

Остальные теряют деньги. Мы теряем деньги. (Мы в порядке).

Остальные теряют деньги. Мы не теряем деньги. (Мы в порядке)

Все зарабатывают деньги. Мы зарабатываем деньги. (Мы в порядке)

Все зарабатывают деньги. Мы не зарабатываем деньги. ( Мы НЕ в порядке. Мы можем избегать стратегии в неподходящее время ).

Честно говоря, это самая сильная сторона индексных фондов и стратегии «покупай и держи». Такого инвестиционного плана проще придерживаться. Управлять эмоциями легче (хотя и не так просто). Наше инвестиционное поведение не портит наш портфель. Наряду с правильным распределением активов и регулярной перебалансировкой, это становится грозной инвестиционной стратегией, которую можно превзойти, потенциально создавая поведенческую альфу. По крайней мере, он может избежать отрицательной альфы.

Планируете ли вы использовать в своих инвестициях стратегию на основе скользящей средней?

CapitalMind:Следите за рынком, спите лучше

NiftyIndices, ValueResearch

QCD:используйте эту налоговую стратегию, чтобы получить больше от RMD 2018

Чтобы получить максимальную отдачу от своих опционов на акции, вам нужна разумная налоговая стратегия

10 простых шагов, чтобы выбраться из долгов

Миллиардер Карл Айкан:инвестиционная стратегия, философия, цитаты и многое другое

Изящные индексы:Nifty50, Nifty100, Nifty Smallcap и другие!