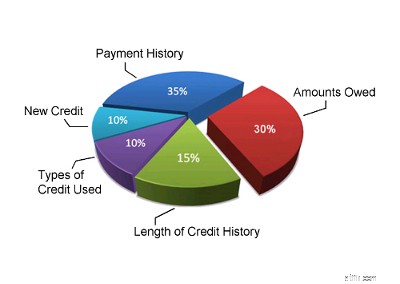

Ваша история платежей является наиболее важным фактором вашего кредитного рейтинга. Кредиторы хотят знать, собираетесь ли вы вернуть им долг. Таким образом, история платежей обычно составляет 35% вашего кредитного рейтинга. История платежей вашего кредитного бюро учитывает все платежи по всем вашим потребительским долгам:ваши кредитные карты, кредитная линия, автокредит и т. д. В истории платежей вашего кредитного отчета будет указано, сколько у вас счетов, которые оплачены в соответствии с соглашением, сколько у вас просроченных платежей, есть ли у вас какие-либо счета с неблагоприятной кредитной историей (банкротства, судебные решения, залоговые удержания и т. д.) или действия по сбору платежей. Он также рассчитает давность любых просроченных платежей или действий по сбору платежей.

Когда вы подаете заявку на кредит, сумма потребительского долга, который вы должны, ваш доступный кредит и коэффициент использования кредита действительно имеют значение для кредитора. Если вы близки к исчерпанию всех своих кредитных карт или кредитной линии, это может быть признаком того, что вы находитесь в финансовом затруднении, и это означает, что вы подвергаетесь более высокому риску для кредиторов — статистически говоря. Вот почему суммы, которые вы должны по своим долгам, составляют 30% вашего кредитного рейтинга. Модели кредитного скоринга обычно учитывают суммы вашей задолженности по каждой кредитной карте, кредитной линии и займу (включая автокредиты, ипотечные кредиты и любые кредиты в рассрочку), которые у вас есть. Он будет учитывать количество ваших счетов с остатками и процент использования каждого из ваших кредитных лимитов. Если вы используете 75 % или более своего кредитного лимита по кредитной карте или кредитной линии, это считается признаком проблемы и отрицательно повлияет на ваш кредитный рейтинг.

Если у вас есть кредит в течение длительного времени, ваш кредитный отчет должен дать точную картину того, как вы его используете. Для человека, который не имел кредита в течение очень долгого времени, трудно сказать, действительно ли он знает, как использовать кредит ответственно. Необходимо время, чтобы получить истинное представление о том, насколько кто-то ответственен за кредит. Вот почему длина вашей кредитной истории является третьим по важности фактором при расчете вашего кредитного рейтинга. Обычно он составляет 15% от вашего кредитного рейтинга. Ваш рейтинг будет отражать, сколько времени прошло с тех пор, как вы впервые получили кредит, как долго каждый пункт вашего кредитного отчета сообщается, и есть ли у вас активный кредит прямо сейчас. Если вы недавно впервые получили кредит, ваш кредитный рейтинг не будет очень сильным. Однако если вы уже много лет ответственно пользуетесь кредитом, этот фактор вам действительно подойдет. Если вы участвовали в программе банкротства, потребительского предложения или управления долгом, ваша кредитная история по сути перезапускается каждый раз, когда вы завершаете программу (запись о вашей программе также должна исчезнуть из вашего кредитного отчета, чтобы вы могли получить хороший кредитный рейтинг).

Если вы часто подаете заявку на кредит, ваши кредиторы хотят знать. Это может означать, что вы находитесь в отчаянном финансовом положении, а это может означать, что вы теперь являетесь более рискованным клиентом для своих кредиторов и эмитентов кредитных карт. Это одна из причин, почему новые кредиты и кредитные запросы составляют около 10% вашего кредитного рейтинга. Эта часть вашего кредитного рейтинга будет учитывать количество кредитных счетов, которые вы недавно открыли, количество последних кредитных запросов, время с момента открытия новых счетов и время с момента ваших последних кредитных запросов. Эта часть вашего кредитного рейтинга также будет оценивать, восстанавливаете ли вы хорошую кредитную историю после прошлых проблем с платежами.

Кредиторам интересно узнать, есть ли у вас опыт работы с различными видами кредитов. Несмотря на то, что эта часть вашего кредитного рейтинга составляет 10% от общей суммы, она наименее значима, если только в вашем кредитном отчете нет другой информации. Несмотря на то, что система кредитного скоринга учитывает кредитный состав, вам не следует подавать заявки на различные типы кредитов или счетов кредитных карт, чтобы попытаться улучшить свой рейтинг в этой области. Открывайте кредитные счета только по мере необходимости. Эта часть кредитного рейтинга, скорее всего, поможет идентифицировать людей, злоупотребляющих кредитом, или людей, которые подают заявку на каждую кредитную карту, которая приходит по почте. Если вы сосредоточитесь на ответственности за свой кредит, эта часть вашего рейтинга, скорее всего, позаботится о себе сама.

Вес каждого ключевого фактора, который мы обрисовали, применим к большинству потребителей, но не ко всем. Если у вас мало информации в вашем кредитном отчете или у вас есть новый кредит, то система кредитного скоринга будет взвешивать эти факторы немного по-другому. Система также может изменять вес каждого фактора для людей с разной кредитной историей. Например, счета финансовой компании предоставляют кредиты тем, у кого рейтинг FICO ниже среднего, и это может отразиться на вашем кредите. Представленные здесь веса являются лучшими оценками, которые можно дать для большинства населения.

Факторы, обсуждаемые здесь, также не единственные вещи, которые важны при подаче заявления на кредит. Кредиторы будут учитывать и другие факторы. Они проверят ваш доход, ваши активы, продолжительность вашего пребывания на работе и причины, по которым вы подаете заявку на кредит.

Если вы хотите узнать свой кредитный рейтинг, вы можете запросить его в кредитных бюро, таких как Equifax или Trans Union, но за его получение с вас возьмут деньги. Если вы не хотите ничего платить, вы можете использовать этот оценщик кредитного рейтинга, чтобы получить приблизительное представление о том, каким может быть ваш кредитный рейтинг. Вы также можете поэкспериментировать с этим калькулятором и опробовать разные сценарии, если хотите.

Для получения более подробной информации о кредитных рейтингах и кредитных отчетах вы можете ознакомиться с правительственной публикацией под названием «Понимание вашего кредитного отчета и кредитного рейтинга».

Последнее обновление:2 апреля 2025 г.