Банки предлагают кредиты по фиксированной процентной ставке и плавающей процентной ставке. Поэтому часто заемщики сталкиваются с дилеммой, какую процентную ставку выбрать при подаче заявки на кредит.

В течение жизни вы можете брать кредиты у банков, небанковских финансовых компаний (NBFC) или финтех-компаний по разным причинам, в том числе при покупке дома или автомобиля, для получения высшего образования (образования), для создания или расширения бизнеса, кредита под залог недвижимости или золота, потребительских кредитов по разным причинам и т. д.

Эти кредитные продукты предлагаются по фиксированной процентной ставке и плавающей процентной ставке как банками, то есть частными, так и банками государственного сектора. Из-за данного варианта процентной ставки от кредиторов часто заемщики сталкиваются с дилеммой, подавать ли заявку на получение кредита с фиксированной процентной ставкой или плавающей процентной ставкой. Давайте разберемся, что такое процентные ставки и какая из них подходит вам, на примерах и теории.

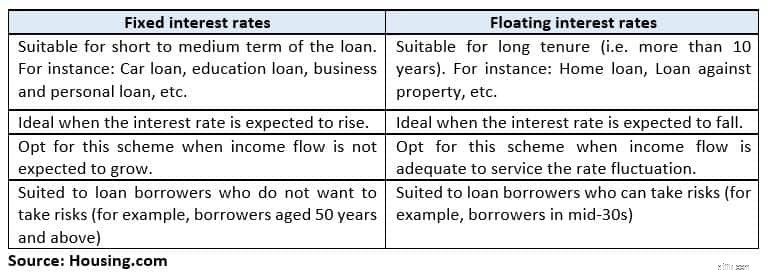

Что такое фиксированная процентная ставка? При фиксированных процентных ставках вы будете погашать кредиты под фиксированный процент равными частями в течение всего срока действия кредита.

Специалист по налогам и инвестициям из Мумбаи Балвант Джайн сказал:«Выбор кредита с фиксированной процентной ставкой дает вам защиту от колебаний процентных ставок».

Например, если ожидается, что цикл процентных ставок повысится в течение следующих нескольких лет, рекомендуется зафиксировать фиксированную процентную ставку по кредиту.

Продолжение истории ниже рекламы

Тем не менее, важно ознакомиться с условиями при подаче заявки на кредит с фиксированной процентной ставкой, поскольку в некоторых банках есть пункт о сбросе процентных ставок, позволяющий принять решение о процентных ставках после обслуживания кредита в течение нескольких лет или преобразовать кредит с фиксированной процентной ставкой в схему кредита с плавающей процентной ставкой.

Например, банк предлагает двухлетний ипотечный кредит с фиксированной ставкой под 8,5-8,55% на сумму до 30 лакхов. Вы взяли кредит в октябре 2018 года на сумму 25 тысяч рупий. В вашем соглашении есть пункт об изменении процентной ставки каждые 2 года.

Таким образом, в октябре 2020 года ваш кредит, привязанный к предельной стоимости кредитной ставки, основанной на фондах (MCLR), будет обнулен или может быть конвертирован в плавающую процентную ставку в зависимости от положения.

Плюсы Процентная ставка остается постоянной на протяжении всего срока действия кредита, поэтому вы можете точно спланировать отток по кредиту из годового дохода.

Недостаток

Основным недостатком является то, что если цикл процентных ставок снижается в течение срока действия кредита, вы не получите преимущества от снижения процентных ставок, поскольку банки не изменят фиксированную процентную ставку, которую вы обслуживаете по кредиту.

Что такое плавающая процентная ставка? При кредите с плавающей процентной ставкой процентная ставка варьируется в зависимости от рыночных/экономических сценариев. Кредит с плавающей ставкой привязан к предельной стоимости ставка кредитования на базе фондов в настоящее время. Таким образом, если MCLR меняется, плавающая ставка также колеблется.

Плюсы

Основное преимущество кредитов с плавающей процентной ставкой заключается в том, что они немного дешевле (примерно 1-2%), чем фиксированные процентные ставки.

Амит Пракаш Сингх, главный партнер ипотечного консультационного агентства Square Yards, сказал:"Даже если плавающая ставка превышает фиксированную ставку, это будет на какой-то период кредита, а не на весь срок. Процентные ставки наверняка будут падать в течение длительного периода, и, таким образом, плавающие процентные ставки принесут большую экономию".

Недостаток

Основным недостатком плавающей процентной ставки является неравномерность ежемесячных платежей на протяжении всего срока кредита, что затрудняет финансовое планирование.

Плавающие процентные ставки изменятся для всех розничных кредитов С апреля 2019 года процентные ставки по всем розничным кредитам, включая жилищные кредиты и автокредиты, будут привязаны к внешним ориентирам, а не к MCLR.

Новая основа Резервного банка Индии сделает ценообразование по кредитам более прозрачным, но это также может означать большую волатильность приравненных ежемесячных платежей заемщика (EMI). Окончательные рекомендации скоро будут опубликованы центральным банком.

Итог

В заключение отметим, что выбор типа процентной ставки — это личный выбор с учетом рисков и преимуществ. Люди по-разному решают, что им подходит.

Навин Чандани, директор по развитию бизнеса BankBazaar.com, предположил:"Если вы предпочитаете заранее планировать свои финансы и ничего не оставлять на усмотрение внешних факторов, то фиксированная ставка лучше подойдет вашим потребностям. Однако она обойдется вам дороже".

Итак, прежде чем принять решение, необходимо сравнить схемы кредитования с фиксированными и плавающими процентными ставками от разных финансовых учреждений. Ознакомьтесь с условиями схемы и выберите наиболее подходящую.

Подпишитесь на @thanawala_hiral