Как инвесторы, мы должны руководствоваться разумным распределением между двумя классами активов.

7 октября 2018 г., 11:01 IST

Джойдип Сен

В опубликованной ранее статье мы обсуждали, что оценки обоих рынков, как рынка акций, так и долга, выглядят растянутыми. На тот момент доходность 10-летних государственных ценных бумаг составляла около 6,5%, а процентная ставка овернайт, представленная ставкой репо RBI, составляла 6,25%. Спред между однодневными и 10-летними облигациями составлял всего 25 базисных пунктов. Согласно теории временной стоимости денег, это было аномалией, поскольку компенсация составляла всего 25 базисных пунктов за экономию денег в течение 10 лет.

С тех пор RBI снизил учетную ставку в августе 2017 года, тем самым доведя ставку овернайт до 6%. Рынок облигаций скорректировался, и доходность 10-летних облигаций G-Sec в настоящее время составляет около 7,35%, принимая в расчет среднее значение существующего эталона 6,79% в 2027 году и нового эталона 7,17% в 2028 году. Спред по 10-летним облигациям к овернайт на уровне около 1,35% является привлекательным.

С июля 2017 года фондовый рынок продолжил рост. Коэффициент PE в июле 2017 года составлял около 25 на основе скользящей прибыли на акцию. В настоящее время он составляет около 27,5 на основе скользящей прибыли на акцию. В соответствии с эмпирическим правилом для определения относительной привлекательности между двумя рынками, то есть акциями и долгами, обратная доходность 10-летних облигаций сравнивается с доходностью акций. Обратное значение 7,35% равно 13,6, что означает, что если коэффициент PE капитала равен или меньше 13,6, капитал очень привлекателен. Теперь, когда коэффициент PE капитала составляет около 27,5, это недешево. Однако на фондовом рынке может произойти изменение рейтинга PE, вызванное ускорением роста прибыли. Поскольку в акциях не учитывается будущий рост, чего нет в случае с облигациями, некоторая премия оправдана.

Давайте теперь посмотрим, что говорит нам история, учитывая движение на одном рынке и влияние на другой.

Продолжение истории ниже рекламы

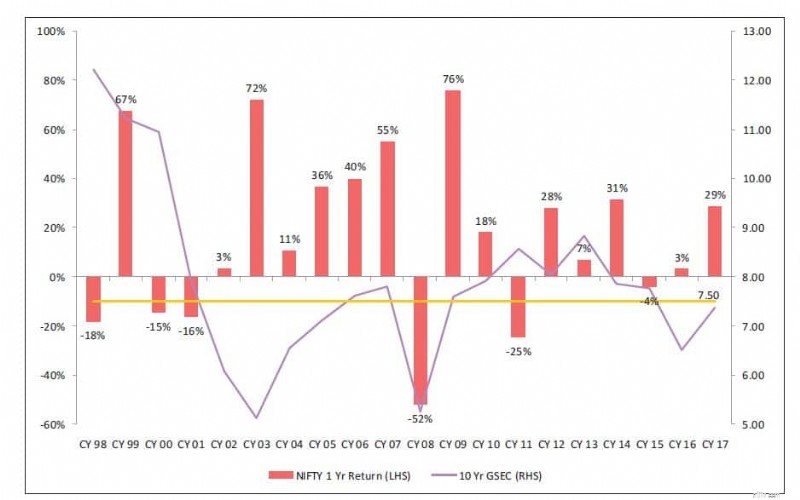

Источник:отчет взаимного фонда IDFC от 18 января

На графике выше показана доходность 10-летних государственных ценных бумаг (линия, отмеченная справа) и доходность Nifty за следующий год (столбцы, отмеченные слева). Он представляет собой долгую историю, с 98 по 17 CY. Это не идеальная корреляция, поскольку на рынки влияет множество динамических факторов. В целом, когда доходность облигаций растет, доходность Nifty растет, и наоборот.

Это происходит потому, что доходность повышается, когда экономика находится в подъеме и спрос на деньги выше. Когда экономический рост ускоряется, инфляция также увеличивается. Следовательно, рост доходов корпораций, измеряемый в номинальном выражении (т.е. без поправки на инфляцию), намного выше. С другой стороны, когда экономика замедляется, спрос на деньги снижается, поскольку не создаются новые мощности, что приводит к снижению процентных ставок. В условиях замедления экономики и ослабления инфляции рост корпоративных доходов является слабым. Следовательно, прибыль от собственного капитала невелика.

С 2003 по 2007 год мы видим рост доходности облигаций и рост доходности акций. В 2008 году оба движутся на юг. С 09 по 14 календарный год оба движения движутся одинаковым образом, за исключением одного исключения в 11 календарном году. На данном этапе ожидается ускорение роста корпоративных доходов. Учитывая, что доходность облигаций выросла за последние 7 месяцев или около того, прогнозируется ускорение роста ВВП, а инфляция, по прогнозам, будет немного выше центрального целевого показателя RBI в 4%, все это является положительным индикатором для акций. Единственная причина для беспокойства в отношении капитала — завышенная оценка.

Тем не менее, назвать рынок рынком — это только догадываться. Как инвесторы, мы должны руководствоваться разумным распределением между двумя классами активов. Распределение должно определяться параметрами профиля риска и доходности и горизонта. Если оценка акций выглядит завышенной, инвестируйте с долгосрочным горизонтом. Ожидается, что в сегменте инструментов с фиксированной доходностью в обозримом будущем ситуация будет стабильной, поскольку RBI не собирается резко повышать ставки.

Другой перспективой для размещения дополнительных потоков инвесторов ввиду неопределенности на фондовом рынке при растянутых оценках могут быть альтернативные направления, такие как структурированные продукты (долговые обязательства, привязанные к рынку), где отрицательный эффект в случае, если фондовые рынки не дают доходности, защищен, но привязанный к рынку купон обеспечивает потенциал роста акций. Это подходит для инвесторов, которые хотят участвовать в росте фондового рынка, но опасаются его падения. Однако для структурированных облигаций существует минимальный размер билета, который доступен для HNI, а не для розничных инвесторов. В пространстве взаимных фондов существуют определенные фонды, которые распределяют активы между собственными и долговыми обязательствами в соответствии с уровнями оценки на рынке и реструктурируют портфель через определенные промежутки времени в соответствии с взглядами управляющего фондом на движения рынка. Розничные инвесторы, а также HNIs, могут воспользоваться преимуществами распределения управляющих фондами в этих фондах динамического распределения активов.

(Автор является основателем сайта Wiseinvestor.in)

Объяснение коротких продаж – что такое короткие продажи на фондовом рынке?

В центре внимания:Lumira Ventures стала победителем премии VC Private Capital Regional Impact Award 2020 в Западной Канаде для Aurinia Pharmaceut…

Как рассчитать ожидаемую доходность

Дорогостоящие финансовые продукты преподают студентам колледжей — и всем остальным — урок

11 изменений для улучшения бизнеса