Если вам не посчастливилось выиграть в лотерею или унаследовать состояние, разбогатеть за одну ночь не получится. Чтобы научиться управлять деньгами и разбогатеть, вам нужно выработать несколько умных привычек.

Говоря о лотереях, вы, вероятно, читали о победителях прошлых лотерей, которые потеряли все свои выигрыши в течение нескольких лет, потому что не поняли этих советов по управлению личными финансами.

Хотя высокооплачиваемая работа может сделать вас высокооплачиваемой, именно такие мелочи, как ваши привычки в отношении денег, определяют разницу между жизнью в условиях бесконечного финансового стресса и жизнью в процветании.

Это говорит вам об одном:финансовая дисциплина жизненно важна для сохранения богатства. Богатые люди внедряют принципы финансовой дисциплины в свою повседневную жизнь. Управлять своими финансами может быть непросто в любом возрасте.

Однако больших секретов, когда дело доходит до накопления богатства, не существует. Вырабатывая практические стратегии управления капиталом, вы обязательно добьетесь долгосрочного успеха.

Вот о чем этот пост — о лучших советах по личным финансам.

Независимо от вашего финансового положения, приведенные ниже советы по личным финансам помогут вам улучшить свое финансовое положение и позволят вам жить лучше, чем деньги.

Ваши представления о деньгах могут стать решающим фактором в том, удастся ли вам когда-либо накопить богатство.

Согласно Forbes, вы можете жить от зарплаты до зарплаты, потому что у вас мышление дефицита. Если вы будете сосредоточены на недостатке и никогда не будете иметь достаточно, вы никогда не добьетесь финансового успеха. Ваши мысли определяют ваши действия.

Чтобы переключиться на мышление изобилия, веру в то, что у вас всегда будет более чем достаточно, вам нужно сосредоточиться на следующих трех вещах.

Позитивное мышление придаст вам уверенности и мотивации, необходимых для достижения финансового успеха.

Я знаю, я знаю, что бюджеты — это скучно, это просто записи в электронной таблице, бла-бла-бла. Я все это слышал, но то, что я собираюсь вам рассказать, может изменить ваше представление о бюджетировании.

Просто спросите себя, если вы понятия не имеете, сколько денег вы тратите ежемесячно, как вы можете смотреть на планирование своего будущего? Бюджет — это отправная точка на пути к финансовой независимости.

Когда речь идет о личных финансах, неспособность планировать — это синоним планирования неудачи.

Было бы полезно, если бы вы взяли под полный контроль свои финансы, создав реалистичный бюджет, основанный на ваших ежемесячных доходах и расходах. Наличие финансового плана поможет вам отслеживать свои расходы.

Трата денег без бюджета может помешать вам достичь ваших финансовых целей. Возможно, вы никогда не расплатитесь с долгами или перестанете жить от зарплаты до зарплаты.

Чтобы этого избежать, составьте подробный месячный бюджет. Составление бюджета — это половина работы, а вторая половина — неукоснительное его соблюдение.

Нет смысла тратить свое время и энергию на составление бюджета, если вам не хватает дисциплины, чтобы претворить его в жизнь. Отслеживая свои расходы с помощью бюджета, вы избежите таких привычек, как импульсивные покупки.

Позвольте нам показать вам, как создать свою собственную папку с бюджетом с помощью БЕСПЛАТНОЙ таблицы ежемесячного бюджета и планировщика для печати.

Если вы совершенно не представляете, с чего и как начать, для этого есть приложения. Я рекомендую приложение EveryDollar, оно доступно на платформах Android и iOS и БЕСПЛАТНО!

Вы знаете, сколько денег вы тратите на бензин каждый месяц? Вы должны!

По теме:5 простых шагов для создания бюджета, который вы действительно будете использовать

Это день выплаты жалованья! Для большинства людей день зарплаты означает поход по магазинам или вечер с друзьями. Если вы один из таких людей, подумайте о том, чтобы сначала заплатить себе, прежде чем тратить деньги.

Это общая черта, присущая многим богатым людям. Но что значит сначала заплатить себе? Позвольте мне объяснить это так, чтобы вам было легко понять.

Большинство людей склонны сначала оплачивать свои счета, а затем откладывать оставшуюся сумму. Это не так, если вы хотите наслаждаться финансовой независимостью.

Прежде чем платить по счетам, вам нужно отложить часть своего дохода и позволить ему накапливаться.

Откладывайте любой процент своего дохода, который вы можете себе позволить. Как только вы получите зарплату, внесите определенную сумму на отдельный сберегательный счет.

Вы можете проверить в своем банке и посмотреть, можно ли автоматизировать этот процесс, чтобы избавиться от соблазна тратить деньги.

Чтобы неуклонно увеличивать свой собственный капитал, вам нужно меньше тратить и больше откладывать. Больший заработок не обязательно означает более высокий собственный капитал.

Долг подобен сигаретной зависимости; как только вы влезете в долги, вам будет трудно выбраться из него. Конечно, есть некоторые «хорошие долги», такие как ипотека и студенческие ссуды, но если вы останетесь в долгах, это создаст еще больший долг — вам не нужно этого, если вы собираетесь разбогатеть.

Сделайте своим первым делом избавление от долгов. Избегайте безнадежных долгов, вероятно, самый важный совет по личным финансам в этом списке.

К сожалению, мы живем в обществе, ориентированном на потребителя, в котором очень легко перерасходовать деньги. Контролируйте свои расходы, чтобы избежать инфляции образа жизни.

Если вы продолжите тратить с той же сдержанностью, которая помогла вам разбогатеть, вы сохраните свое богатство.

Начните с погашения долгов под высокие проценты и старайтесь избегать новых кредитов, насколько это возможно. Расходы на сиюминутные нужды могут отрицательно сказаться на ваших будущих потребностях.

Вам не нужно покупать новейшую дизайнерскую сумку или модную пару обуви только потому, что они есть у вашего коллеги.

Помните, что жизнь — это не соревнование, а сравнение — вор радости; не живи не по средствам. Не путайте необходимые расходы со своими желаниями.

Когда вы занимаетесь тем, что вам не нужно, вы попадаете в финансовую беговую дорожку.

Вы можете разориться, пытаясь произвести впечатление на людей, которые даже не имеют значения в вашей жизни. Вместо того чтобы тратить с трудом заработанные деньги на дорогие материальные вещи, попробуйте потратить их на развлечения, например, на семейные встречи.

Те люди, у которых есть все, либо потратили значительное количество времени и усилий, чтобы заработать то, что у них есть, либо погрязли в долгах. Не будь последним.

Большая часть богатых людей живет ниже своих средств. Они не водят блестящие спортивные машины и не носят дорогие украшения.

В том же духе вы не должны слишком быстро вытаскивать свой кошелек только для того, чтобы «вписаться». Если вы не можете себе это позволить, откладывайте немного денег каждый месяц, придумывайте новую подработку или найдите новую работу, где вам будут платить больше, чтобы купить ее.

Просто как тот! Когда вы сталкиваетесь с большой суммой денег, будь то повышение заработной платы, премия или наследство, рекомендуется продолжать жить так, как будто вы зарабатываете меньше, чем зарабатываете.

Как вы скоро поймете, жить без долгов — это одна из самых разумных вещей, которые вы когда-либо могли сделать в финансовом плане. Как всегда говорит Дэйв Рэмси:«Живи как никто другой, чтобы ты мог жить как никто другой».

Дело в том, что если вы будете вести дисциплинированный образ жизни прямо сейчас, вы получите невероятные преимущества позже. Использование наличных вместо кредитной карты — один из способов избежать долгов.

Кредитные карты — это вирус 21 века. Если у вас есть более одной кредитной карты, подумайте об отказе от некоторых из них. Большинство долгов по кредитным картам являются результатом таких ситуаций.

Начните создавать резервный фонд сейчас, чтобы в будущем не пользоваться кредитными картами.

Откройте отдельный сберегательный счет и делайте на него регулярные взносы, используйте эти деньги на ремонт автомобиля, новую бытовую технику или любые другие непредвиденные обстоятельства.

Вам также необходимо стать осознанным транжирой, анализируя свои модели расходов и избегая траты на ненужные вещи.

Теперь, когда вы контролируете свои расходы и сэкономили значительную часть своего дохода, пришло время заставить деньги работать.

При наличии правильных систем вы можете сэкономить и инвестировать в светлое будущее. Начинать может быть страшно, но чтобы разбогатеть, нужно выйти из зоны комфорта и добиться успеха.

Есть несколько ресурсов, которые могут помочь вам начать работу. Хитрость заключается в том, чтобы начать делать разумные инвестиции как можно раньше, чтобы вы могли видеть, как ваши деньги растут.

Ни в следующем месяце, ни в следующем году, ни после повышения зарплаты. В настоящее время! Как гласит популярная китайская пословица, лучшее время для посадки дерева было 20 лет назад. Второе лучшее время сейчас. Инвестирование — это принятие просчитанных финансовых рисков.

Если вы мечтаете об этом, вы можете достичь этого. Вы можете инвестировать процент от своей зарплаты в облигации, биржевые фонды (ETF), акции и взаимные фонды.

Я инвестирую процент своего дохода в индексные фонды. Если вы терпеливы, вы можете инвестировать в вещи, которые со временем дорожают в цене.

Это могут быть такие вещи, как бейсбольные карточки, произведения искусства или недвижимость. Узнайте, почему я предпочитаю инвестировать в недвижимость.

Вам не нужно быть финансовым гуру, чтобы инвестировать — для этого есть консультанты по богатству и специалисты по финансовому планированию.

Если вы решите нанять кого-то, кто поможет вам с вашими инвестициями, обязательно наймите доверительного управляющего, это единственные, кто по закону обязан ставить ваши интересы на первое место.

Некоторые финансовые консультанты зарабатывают деньги, убеждая вас инвестировать в определенные фонды. Вы этого не хотите, вам нужен консультант, который ставит вашу финансовую выгоду выше своей собственной, поэтому убедитесь, что ваш финансовый консультант является доверенным лицом. сильный>

Ежемесячно пересматривайте свои цели, чтобы не сбиться с пути.

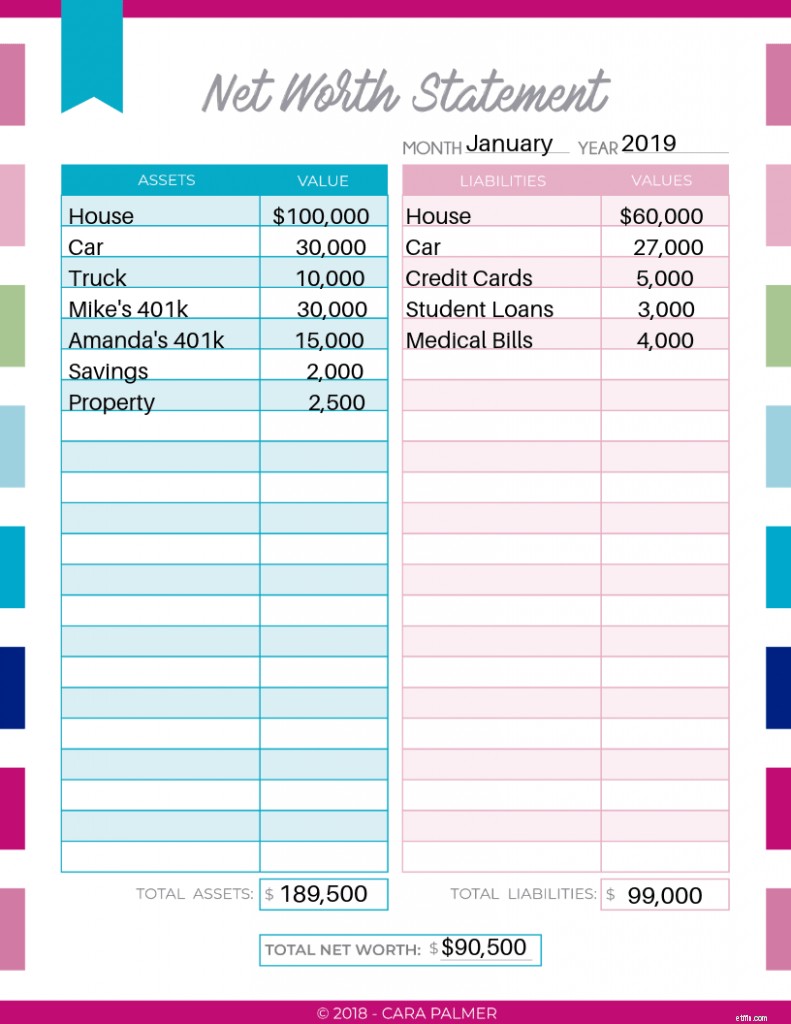

Чистая стоимость — это стоимость всего, чем вы владеете (ваши активы), за вычетом денег, которые вы должны (ваши обязательства). Почему важна чистая стоимость активов?

Сумма денег на вашем расчетном и сберегательном счете — не единственный показатель вашего финансового здоровья. Ваш собственный капитал показывает вам общую картину вашего богатства.

У вас может быть только 1000 долларов на сберегательном счете, но ваш собственный капитал может составлять 300 000 долларов, поэтому важно смотреть на картину в целом.

Я ежемесячно отслеживаю свой собственный капитал с помощью приложения Personal Capital.

Согласно The Simple Dollar, приложение Personal Capital — один из лучших инструментов для личных финансов в 2018 году. Просто привяжите свои финансовые счета к приложению, и оно будет автоматически отслеживать ваш собственный капитал.

Приложение позволяет мне просто войти в систему и быстро и легко просмотреть всю свою финансовую информацию в одном месте; мои чеки, сбережения, ипотечные кредиты, акции, транспортные средства и сдаваемая в аренду недвижимость.

Я собираюсь показать вам, как рассчитать собственный капитал самостоятельно. Конечно, вы можете использовать приложение или калькулятор собственного капитала, чтобы быстро определить свой собственный капитал.

Но чтобы по-настоящему понять свои финансы и получить максимальную отдачу от информации, вам нужно знать, как рассчитать собственный капитал самостоятельно.

Вы можете скачать БЕСПЛАТНУЮ программу для отслеживания собственного капитала здесь и вводить свои цифры по мере того, как мы будем выполнять шаги, необходимые для расчета вашего собственного капитала.

Перечислите текущие остатки всех ваших активов, включая:

Чтобы узнать текущую стоимость вашего дома (цену, по которой вы могли бы продать его сегодня), используйте Zillow или аналогичный сайт, чтобы определить его текущую стоимость.

Если вы недавно приобрели свой дом, вы можете указать цену покупки как текущую стоимость.

Чтобы определить стоимость вашего автомобиля, перейдите на веб-сайт Kelly Blue Books и введите свои данные. Не беспокойтесь о том, чтобы получить точную сумму в долларах, вы просто хотите быть на приблизительном уровне.

Вы включаете 401k в собственный капитал? Да, укажите текущую стоимость вашего 401k. Несмотря на то, что эти деньги облагаются налогом, когда вы их снимаете, вы все равно указываете текущую стоимость своих 401k.

Теперь, когда у вас есть все долларовые суммы ваших активов, вы можете перечислить их на листе отслеживания чистой стоимости в разделе «Активы».

Если вы не распечатывали его, просто перечислите все свои активы в столбце на одной стороне листа. После того, как вы все перечислите, сложите все это и поместите сумму в графу «общие текущие активы».

Теперь вам нужно перечислить весь свой долг (сумму, которую вы должны), включая:

Перечислите каждый из ваших долгов в столбце обязательств с суммой в долларах, которую вы должны за каждый из них. Убедитесь, что вы указали общую сумму, которую вы должны, а не ваш ежемесячный платеж.

Если вы все еще должны 10 000 долларов за свою машину, а ваш ежемесячный платеж составляет 600 долларов, вы записываете 10 000 долларов за свою машину. Сложите все и перечислите это под общими обязательствами.

Теперь просто вычтите общую сумму долга из общей суммы активов, чтобы получить чистую стоимость.

В этом примере мы предположим, что Майк и Аманда — супружеская пара, которой за сорок.

Ниже приводится список вещей, которыми владеет эта пара, а также долги, которые у них есть.

Загрузите средство отслеживания собственного капитала, подобное приведенному выше, чтобы отслеживать свой собственный капитал.

Страхование — это не то, о чем люди любят думать, но это необходимая часть накопления богатства. Если что-то случится с вами или вашим супругом/супругой, у вас должен быть план покрытия потерянного дохода.

Не рискуйте своей семьей потерять все, потому что вы не планировали. Существует множество вариантов страховки, поэтому прежде чем выбрать план, подумайте заранее.

Если вам нужна помощь в начале работы, рассмотрите возможность онлайн-брокерского сайта, такого как Policygenius. Страхование жизни может защитить вашу семью от финансовой катастрофы.

Когда вы молоды и здоровы, планирование имущества, вероятно, последнее, о чем вы думаете, но это важная часть вашего финансового плана.

Наличие завещания гарантирует, что ваша семья получит больше денег и быстрее. Налоги и расходы также можно уменьшить, если у вас есть план недвижимости.

Ваш план должен включать завещание или доверительное управление, долгосрочную доверенность, назначение бенефициаров, письмо о намерениях, доверенность на медицинское обслуживание и назначение опекунства.

Чем раньше вы начнете планировать свой выход на пенсию, тем лучше. При составлении бюджета не забудьте включить пенсионное планирование.

Сумма, которую вам нужно инвестировать, будет зависеть от ваших пенсионных целей и вашего возраста. Решите, будете ли вы инвестировать в 401k или Roth IRA. Выбор инвестиций, который вы сделаете сейчас, повлияет на налоги, которые вы будете платить после выхода на пенсию.

Ни один богатый человек не имеет единственного источника дохода; средний миллионер имеет 7 источников дохода. Ваша постоянная работа может быть не всегда там, и изменения в экономике могут повлиять на ваши доходы и расходы.

Жизнь иногда может быть непредсказуемой; у вас нет контроля над этим. Вместо того чтобы жить от зарплаты до зарплаты, распределите риски, чтобы иметь несколько источников дохода.

Диверсифицируйте свои источники дохода, занимаясь подработками, покупая вещи для продажи, чтобы заработать деньги, или работая на второй работе с частичной занятостью. Убедитесь, что вам платят столько, сколько вы стоите, всегда договаривайтесь о зарплате.

Возможности безграничны, поэтому постарайтесь найти увлечение, навык или хобби, которые вас удовлетворяют. Это может быть малый бизнес, сдача недвижимости в аренду или онлайн-репетиторство.

Поскольку половина американцев обеспокоены своим текущим финансовым благополучием, сейчас самое подходящее время, чтобы обеспечить свое будущее, пополнив свой бюджет.

Если вы хотите быть богатым, вы должны думать и действовать как богатый человек. Когда вы знаете лучше, вы делаете лучше. Многие богатые люди не всегда были богатыми; они начинали снизу и продвигались вверх.

Они решили учиться и постоянно расти. Когда они сталкиваются с трудностями, они обращаются за советом к финансовым экспертам. Большинство из них более чем рады поделиться советами, которые они дали бы самим себе, чтобы вдохновлять других.

Найдите финансового наставника, чтобы учиться и исследовать новые идеи. Ваша сеть — это ваша чистая стоимость. То, кем вы себя окружаете, имеет большее значение, чем вы думаете.

Ваш собственный капитал отражает состояние вашего круга. Создавайте небольшой круг единомышленников, чтобы увеличить свой доход и расширить кругозор.

Вы также можете получить советы по личным финансам из подкастов о личных финансах, видео на YouTube, книг и журналов по финансам, онлайн-курсов, семинаров и личных бесед.

Финансовая грамотность поможет вам применить свои знания на практике. Чем больше финансовой мудрости вы приобретете, тем больше вы сможете зарабатывать, откладывать и инвестировать.

Чтобы сделать этот год самым прибыльным, вам, возможно, придется внести некоторые коррективы.

Как уже упоминалось, вы не можете разбогатеть за одну ночь, но если вы идете на жертвы и постоянно работаете для достижения своих финансовых целей, вы будете наслаждаться этой дикой поездкой под названием жизнь.

Однажды вы можете столкнуться с проблемами богатых людей, такими как «Где мне припарковать свой Феррари» или «Должен ли я купить свой собственный остров?» Проблемы у богатых людей, да?

Дайте мне знать, на каких советах по личным финансам вы сосредоточены в комментариях ниже!

Как составить личный еженедельный расходный бюджет

13 лучших советов по личным финансам, которые помогут вам управлять деньгами в 2021 году

29 цитат об инвестировании, которые заставят вас думать о деньгах по-другому

11 небольших денежных движений, которые будут иметь большое значение

6 глупых советов о деньгах, которые сделают вас беднее