Сегодня у меня есть отличный гостевой пост, которым я хочу поделиться. Вот как этот человек выплатил студенческие ссуды на сумму 65 000 долларов США, инвестируя в то же время.

Сегодня у меня есть отличный гостевой пост, которым я хочу поделиться. Вот как этот человек выплатил студенческие ссуды на сумму 65 000 долларов США, инвестируя в то же время.

Студенческие кредиты… они есть у всех, и все хотят от них избавиться. Это история моей битвы со студенческими кредитами и того, как я добился успеха посреди порочного круга срочных инвестиций, откладывания денег на дом и выплаты долгов.

Мой опыт работы со студенческими кредитами

Я ходил в довольно большую школу за пределами штата, что привело к оооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооооо-о. Мне, как и всем, пришлось вернуться к студенческим кредитам… На все четыре года. Угу.

Но это еще не все. Студенческие кредиты покрывали только расходы на обучение. Мне пришлось работать неполный рабочий день во время учебы в колледже, потому что я должен был платить за еду, аренду, расходы на проживание и многое другое. Исключительно самостоятельно. Это оказалось замаскированным благословением, поскольку я закончил обучение без каких-либо долгов по кредитной карте.

Поскольку в колледже я изучал финансы, меня всегда интересовали личные финансы. Я читал ее в свободное время и, казалось, всегда заинтригован тем, как я могу улучшить себя в будущем.

После выпуска мне очень срочно нужно было:1) найти карьеру, связанную с финансами, и 2) использовать эту работу для улучшения своего финансового будущего.

Эта неотложная потребность в финансовом планировании привела меня к созданию дорожной карты стратегии благосостояния, которой я мог бы следовать. Эти советы по созданию богатства позволили бы мне:

<ол класс="ol1">Я знал, что хочу сделать все это одновременно. Создавая свою финансовую дорожную карту, я понял, что должен пойти на многие жертвы.

Чувство срочности, чтобы погасить студенческие кредиты, инвестировать И накопить на дом

Окончив колледж со специализацией в области финансов, я развил в себе понимание "оптимизации расходования средств" в сочетании с традиционным мышлением о личных финансах.

Я применил другой подход к погашению студенческого кредита, потому что хотел инвестировать и экономить по пути.

Вот мой точный план действий по достижению всех трех целей.

Прямо из колледжа я знал, что если мне нужно будет воспользоваться преимуществами сложных процентов и бесплатных денег, таких как моя сумма 401 000 от моего работодателя.

Я рано принял решение. Я сделал максимально возможную сумму вклада в свои 401k (полные 17 000 долларов, что было максимальным в то время!). В сочетании с этим я поставил перед собой задачу максимизировать свой Roth IRA, который в то время составлял 5000 долларов.

Ой! Это было больно изначально. Моя возможная заработная плата была практически ничем. Мне приходилось скупиться на еду, управляя арендной платой.

Правда, пока было больно поначалу. Это была одна из величайших вещей, которые я сделал для своего личного финансового планирования.

У меня было чувство уверенности, что если я начну действовать раньше, то буду в отличной форме. Мой доход со временем будет только увеличиваться (пока я сосредоточен на своей карьере).

Я так и сделал. Пока я был на работе, я задерживался допоздна и рано вставал. Я стремился к раннему продвижению по службе.

Мне нравятся инвестиции. Моя стратегия с моими счетами 401k и Roth IRA включает в себя инвестирование в недорогие индексные фонды, чтобы гарантировать, что я не потеряю слишком много своей пенсионной прибыли на комиссионных.

Инвестиции были моим главным приоритетом, потому что, в отличие от долга, они имеют неограниченный потенциал роста (он не достигает 0), и у меня был долгий путь к приросту капитала.

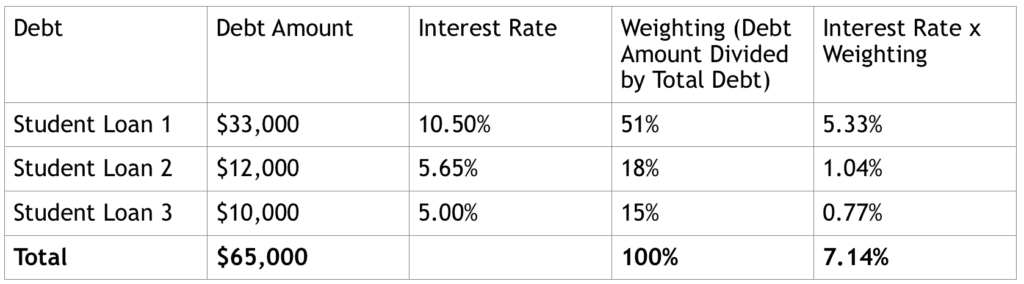

Вторым шагом в моей стратегии погашения долга было создание таблицы средневзвешенной стоимости долга.

Почти все влиятельные лица в области личных финансов, за которыми я следил, говорили мне, что долги — это плохо. Избавьтесь от всех долгов, которые у вас есть. Немедленно.

Я использовал немного другой подход. Я хотел избавиться от всех долгов, проценты по которым были выше, чем долгосрочная средняя доходность фондового рынка и/или недвижимости.

Зачем мне вкладывать 1 долл. США в то, что приносит меньше прибыли, стремится к нулю и не имеет никаких преимуществ? Я бы предпочел вложить этот 1 доллар во что-то противоположное.

Вот как выглядела моя ситуация с студенческими кредитами после колледжа, когда я вычислил средневзвешенную стоимость долга:

Да, сразу после выпуска я узнал, что у меня есть частный кредит с процентной ставкой 10,50%! Я не мог в это поверить. Я был потрясен. На этот кредит на самом деле начислялись проценты, пока я учился в школе. С тех пор я рефинансировал этот студенческий кредит.

В этом сценарии средневзвешенной стоимости долга вы должны сначала погасить долг с самой высокой процентной ставкой, пока не достигнете порогового значения ниже после уплаты налогов доходность фондового рынка.

Доходность фондового рынка исторически составляла 7–9 % до уплаты налогов, что, по консервативным оценкам, составляет 4,2–5,4 % после уплаты налогов. Это может быть намного выше, поскольку я консервативно предположил, что ставка налога составляет 40%.

С учетом сказанного, я хотел бы погасить любую форму долга, процентная ставка по которому выше 4,2%-5,4%. Я закончил тем, что сделал именно это.

Вот снимок моего текущего студенческого кредита. На самом деле я рефинансировал свой «Студенческий кредит 1» до 4,625% годовых. Я думаю, что я мог бы рефинансировать его снова с более низкой процентной ставкой. Я мог бы в конечном итоге сделать это.

Это типы личных финансовых коэффициентов, которым я люблю следовать, чтобы определить подходящее для меня финансовое положение. Цифры никогда не лгут.

Любой дополнительный доход, который у вас есть, должен быть направлен на погашение долга с процентной ставкой выше 4,2–5,4%. К счастью, у меня был дополнительный доход, чтобы сделать это.

После того, как процентная ставка оказалась ниже порога в 5,4 %, я переключил свое внимание на достижение других финансовых целей. Для меня это было

s покупает дом. Тем не менее, эти цели могут включать в себя увеличение инвестиций, чтобы жить за счет дивидендов навсегда (моя новая цель) или инвестирование в индексы.

Однако я был немного подавлен из-за срочности выплаты студенческих кредитов. Если вы хотите инвестировать, но у вас нет денег, что вы делаете? Вы выходите и зарабатываете больше денег.

Я нашел несколько подработок, чтобы увеличить свой доход, в том числе внештатный консалтинг, графический дизайн и продажу фотографий. Это было здорово, потому что это позволило мне разделить мои цели по экономии на работе и цели по экономии на подработке.

Мне нравятся подработки, так как они имеют множество преимуществ помимо источника дохода:

<ол класс="ol1">Вы не можете иметь доход от подработки, чтобы просто пойти и потратить его. Я создал отдельные учетные записи, чтобы вкладывать в них весь дополнительный доход, чтобы достичь своей цели по покупке дома.

Это было неумолимо и требовало большой дисциплины, но это достижимо. Я предлагаю вам сосредоточиться на 3-4 дополнительных занятиях и получить отлично на них. Будьте увлечены и не прекращайте работать.

Чтобы все три цели сработали, вам нужно пожертвовать вечеринками на выходных ради «вечеринок в кресле».

Перенесемся через четыре года после выпуска и благодаря этим подработкам я смог купить свой первый дом.

Есть так много ключевых выводов из этого пути от -65 000 долларов до 500 000 долларов. Позвольте мне коснуться нескольких моментов, которые помогут моему плану стать для вас реальностью:

Есть случаи, когда долг может быть оправдан. Вернемся к моей покупке дома. Если бы я сосредоточился на погашении своего долга в размере 4,625% полностью досрочно, я, возможно, не смог бы купить свой первый дом. Благодаря недавнему скачку цен на жилье я смог продать свою квартиру спустя 3,5 года. Это привело к 3-кратному возврату моего первоначального первоначального взноса. Я смог превратить это в свою первую покупку дома для одной семьи.

Из-за сбережений, которые я накопил, пока жил в своей квартире, теперь я постепенно обращаю внимание на покупку инвестиционной недвижимости в дополнение к моей недавней покупке дома на одну семью.

Кредитное плечо полезно в правильных ситуациях. Как частный инвестор в моей нынешней роли, мы все время используем заемные средства для наших инвестиций. При правильном использовании долг увеличивает доходность ваших инвестиций.

Таким образом, используйте стратегический подход к работе с долгами. Если вы достаточно диверсифицируете, долг может творить чудеса. Особенно, когда речь идет о приносящих доход и оценивающих активах.

Будьте гибкими в своем личном финансовом плане. Можно сосредоточиться на нескольких вещах одновременно. Тем не менее, правильное планирование заранее окупается. Если вы сможете придерживаться шагов своего плана, вы откроете для себя значительную ценность, когда превзойдете свой план.

Не забывайте диверсифицировать свои источники дохода. Не все из них будут увеличиваться со временем, поэтому вам необходимо убедиться, что у вас есть надлежащая защита на случай неблагоприятной ситуации.

Для молодого поколения нужно работать как можно усерднее и начинать как можно раньше. Сделайте свой рабочий стол машиной, приносящей доход, оставаясь до 23:00 в определенные ночи. Превратите свой рабочий стол в подработку, работая над проектами в нерабочее время. Инвестируйте в себя, купив ноутбук, который можно взять с собой всем и работать над чем угодно в любой момент.

Мои любимые виды подработки:

<ул класс="ul1">Занимайтесь подработками, но не забывайте о карьере. Ваша карьера может сильно помочь вам в достижении целей финансовой свободы.

Меня вдохновил поиск решения проблемы. Меня также вдохновил тот факт, что я мог бы достичь нескольких целей одновременно, если бы захотел… Я смог создать свой собственный план . Один маленький трюк, который мне помог, заключался в том, чтобы распечатать несколько цитат о финансовой свободе и хранить их в бумажнике.

Если вы чувствуете себя подавленным, прочитайте ваши любимые цитаты о финансовой свободе. Это поможет вам увидеть более широкую картину и следить за процессом.

Вот один из моих любимых вариантов, который вы можете взять с собой.

"Деньги говорят на одном языке... Если вы спасете меня сегодня, я спасу вас завтра".

Ваши цели достижимы в любой ситуации. Помните, что личные финансы зависят от вашего финансового положения. Он называется личным финансы по какой-то причине. Придерживайтесь плана, который вам наиболее удобен. Только вы лучше всех знаете свою устойчивость к риску.

Что вы будете делать, чтобы погасить студенческие кредиты и обрести финансовую свободу? Пожалуйста, дайте мне знать в комментариях ниже. Я хотел бы услышать от вас.

Биография автора :Millionaire Mob — это место, где люди собираются вместе, чтобы найти лучшие предложения для путешествий и получить финансовый совет. Мы специализируемся на инвестировании в рост дивидендов, пассивном доходе и путешествиях. Наши советы помогли другим путешествовать по миру и достичь финансовой свободы. Подпишитесь на меня в Instagram или Twitter.

Как рефинансировать студенческие ссуды и сэкономить тысячи

Как отсрочка и воздержание влияют на ваши студенческие ссуды

5 причин, почему сейчас самое подходящее время рефинансировать студенческие кредиты

Выплата студенческих ссуд:как и когда начинать выплачивать студенческие ссуды

Плюсы и минусы студенческих ссуд