Моя ежемесячная серия «Необыкновенные жизни» — это то, что мне очень нравится делать. Первым был JP Livingston, который вышел на пенсию с состоянием более 2 000 000 долларов США в возрасте 28 лет. Сегодняшнее интервью с Таней Хестер, которая вышла на пенсию в конце 2017 года в возрасте 38 лет.

Моя ежемесячная серия «Необыкновенные жизни» — это то, что мне очень нравится делать. Первым был JP Livingston, который вышел на пенсию с состоянием более 2 000 000 долларов США в возрасте 28 лет. Сегодняшнее интервью с Таней Хестер, которая вышла на пенсию в конце 2017 года в возрасте 38 лет.

Вы, наверное, знаете ее из удивительного блога «Наша следующая жизнь». Наша следующая жизнь — один из моих любимых блогов, поэтому я рад, что Таня согласилась на это интервью!

Из этого интервью вы узнаете:

И больше! Это интервью наполнено ценной информацией!

Я спросил вас, мои читатели, какие вопросы я должен задать ей, поэтому ниже ваши вопросы (и некоторые из моих) об истории Тани и о том, как она так многого добилась. Убедитесь, что вы подписаны на меня в Facebook, чтобы у вас была возможность задать свои вопросы для следующего интервью.

Связанный контент:

Привет, Мишель! Большое спасибо, что пригласили меня. 🙂 Мы чувствуем, что сейчас живем волшебной жизнью, как ранние пенсионеры, но в том, как мы сюда попали, нет никакого волшебства. Мы тратили намного меньше, чем зарабатывали в течение нескольких лет подряд, облегчались и ускорялись за счет зарплат выше среднего (оба заработали шестизначные суммы за последние несколько лет работы), и мы пытались принять некоторые другие умные решения в течение нескольких лет. способ. Но мы не разбогатели на биткойнах, не создали стартап-единорог, не получили наследство или что-то еще. Мы просто сосредоточились на нашей цели и шаг за шагом продвигались к ней.

В частности, мы сосредоточились на трех важных вещах:

1. Покупка меньше дома, чем мы могли себе позволить. Банки с радостью одолжили бы нам в три раза больше, чем мы заплатили за наш дом в Тахо, но мы твердо стояли на своем и установили собственный бюджет. Нам повезло, что в 2011 году мы смогли купить дом почти по самой низкой цене, но, несмотря на то, что тогда мы могли бы купить больше жилья по довольно хорошей цене, мы сохранили наш бюджет скромным, и это позволило нам погасить ипотечный кредит в немногим более пяти лет, что позволяет нам откладывать больше в последний год работы, а также выходить на пенсию досрочно без ипотеки, что означает, что наша базовая стоимость жизни минимальна.

2. Платим себе в первую очередь и автоматизируем это. Мы установили наши зарплаты таким образом, что большая часть денег шла прямо на сбережения, даже если мы никогда не видели этих денег, и у нас была еще одна большая часть, которая автоматически шла на наши инвестиции с каждой зарплатой. Мы держали лишь небольшую часть нашего общего дохода на нашем расчетном счете, и поэтому чувствовали, что это все, что мы должны были потратить. Но что еще более важно, спасение не было нашим выбором, который зависел бы от силы воли, которой мы не всегда обладаем. Это просто произошло без нашего участия. Для тех, кто не является естественным накопителем (таким как мы!), я не могу порекомендовать достаточно отказаться от этого решения и автоматизировать свои сбережения.

3. Не раздувая наш образ жизни. В течение последнего десятилетия нашей карьеры мы откладывали каждую премию и каждое повышение. Таким образом, в начале каждого года мы увеличивали наши автоматические инвестиции как минимум на столько же, сколько увеличивалась наша зарплата, то есть мы никогда не чувствовали, что получили прибавку, и мы не начинали тратить больше. Если вы добавите совокупный эффект всех тех рейзов, которые мы сделали, получится довольно большое число! Но для нас, поскольку мы делали это постепенно и просто сохраняли сумму, которую мы должны были тратить, никогда не было жертвой, чтобы экономить по очень высокой ставке.

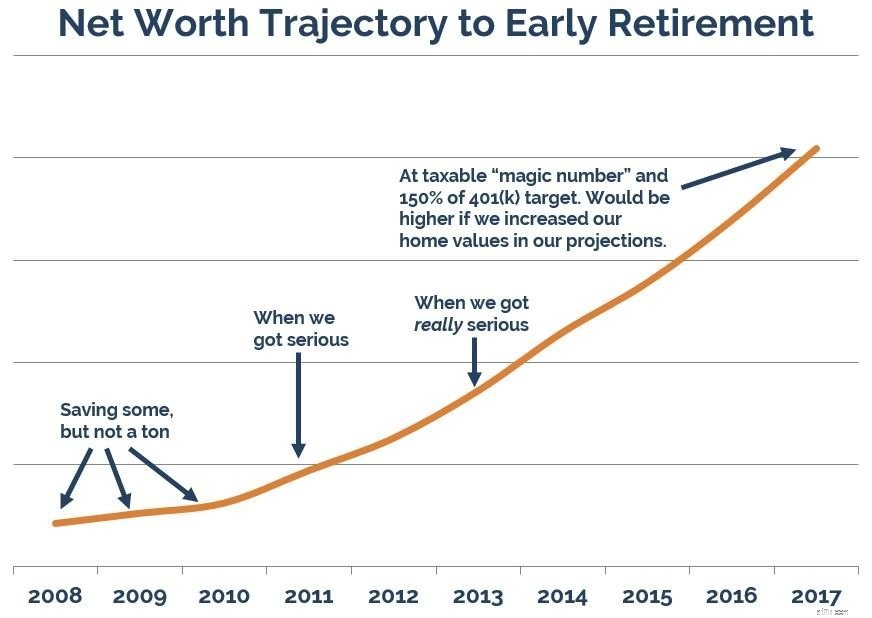

Несмотря на то, что мы копили в течение многих лет на ряд финансовых целей — погашение моего потребительского долга, покупка нашего первого дома в Лос-Анджелесе, покупка нашего вечного дома в Тахо и откладывание небольшой суммы на традиционную пенсию, — мы начали целенаправленно откладывать деньги на досрочный выход на пенсию около шести лет назад. А четыре года назад мы стали очень сосредоточенными.

Я до сих пор не могу поверить, сколько мы сэкономили за это время, но удивительно, что возможно, когда вы четко понимаете свое «почему» и согласовываете все свои решения с ним. (И опять же, наличие более высокого дохода наверняка помогло. Вы не можете откладывать больше, чем зарабатываете, поэтому чем больше вы можете заработать, тем быстрее вы сможете откладывать.)

У нас с Марком всегда было ощущение, что мы не хотим работать "вечно", но мы не знали, что это значит. У нас была очень требовательная, напряженная карьера, где мы никогда не могли быть в офлайне. Нам очень нравилась эта работа, мы любили наших клиентов и коллег, но это определенно сильно сказалось на нашем физическом и психическом здоровье. И так мы поняли, что не будем вечно заниматься такой работой.

Мы говорили о переходе на другую низкооплачиваемую профессию, но как только поняли, что можем усердно работать еще несколько лет, а потом больше никогда не придется работать, выбор был прост. собирается.

По теме:Что такое финансовая независимость и ранний выход на пенсию? Ответы на часто задаваемые вопросы о FIRE

Я люблю рис и бобы. 😉 Но мы едим рис и бобы всего несколько раз в месяц. Я бы определенно сказал, что мы живем супер комфортно! У нас есть дом на одну семью в безумно красивой части мира, мы тратим деньги на свежую, здоровую, в основном органическую пищу, катаемся на лыжах несколько раз в неделю и совершаем несколько международных поездок в год.

Конечно, мы много на что не тратим, и у нас есть одна причудливо экономная привычка, которая многих шокирует, — поддерживать в доме холодную температуру 55 градусов по Фаренгейту зимой, но мы думаем, что наша жизнь чертовски роскошна. Но мы сохраняем его в разумных пределах, безжалостно сокращая бездумные расходы, которые не добавляют реальной ценности нашей жизни, и сосредотачивая наши расходы только на том, что мы любим делать.

Мы оба долгое время работали политическими и социальными консультантами — 16 лет для меня и почти 20 для Марка. Нам нравилось делать содержательную работу с умными и талантливыми людьми, но поддерживать такой темп было очень трудно. Нам приходилось много путешествовать и быть всегда на связи, и этот стресс был тем, что мы всегда несли с собой. Но плюсом такой напряженной работы является то, что за нее часто хорошо платят. Так что да, абсолютно – эти карьеры на 100 % позволили нам уйти на пенсию раньше!

Более высокий заработок, безусловно, помогает ускорить процесс, но основной принцип финансовой независимости — тратьте меньше, чем зарабатываете, и откладывайте разницу — не требует особенно высокого дохода, работы в сфере технологий или чего-то еще. другой частный фактор. (Мы оба учились в государственных школах, чтобы поступить в колледж, и специализировались на английском языке и коммуникациях, если вам интересно.) Если вы можете позволить себе откладывать хотя бы немного денег каждый месяц, вы можете сделать это, просто у вас может быть немного денег. более длительный срок. Если вы сделаете сбережения для досрочного выхода на пенсию своим приоритетом, вы будете поражены тем, что для сбережений не требуется 40 лет, как уверяют многие финансовые эксперты.

Мой лучший совет – тщательно отслеживать свои расходы. Знайте, на что уходит каждый доллар, а затем спросите себя, какие из этих долларов принесли вам настоящее, прочное счастье, а не просто кратковременное волнение, а какие нет. Затем, насколько это возможно, сократите расходы, которые не делают вас счастливым. Вам даже не обязательно делать все сразу, но как только вы начнете смотреть на свои расходы таким образом — бездумные траты, которые не добавляют ценности, и осознанные траты, которые делают вас счастливее, — экономить деньги станет намного проще.

И не думайте только об экономии. Подумайте и о заработке. Подработка сейчас в моде, и первые 12 лет своей карьеры я занимался подработкой, подрабатывал на нескольких случайных работах, а затем преподавал йогу и велотренажеры в течение 10 лет. Эта работа определенно помогала мне зарабатывать и откладывать больше в первые годы моей карьеры, но в конечном итоге дополнительные обязательства удерживали меня от моей «настоящей карьеры». И в этот момент я бросил свою подработку и полностью посвятил себя своей основной работе, работая так долго и путешествуя столько, сколько требовалось. Я знаю, что реальная приверженность работе окупается в виде повышения по службе и премий, и это было бы невозможно, если бы я продолжал подрабатывать.

Наш выход на пенсию финансируется в основном за счет продажи акций и индексных фондов облигаций, которые мы купили на этапе сбережений, а также за счет сбора арендной платы за одно сдаваемое в аренду имущество. Мы создали наше «волшебное число», которое нам нужно было сохранить, выяснив, что нам понадобится, если мы никогда не заработаем ни копейки, и это то, что мы сэкономили. Но теперь, когда мы вышли на пенсию, мы также понимаем, что, конечно, мы все еще будем зарабатывать деньги в той или иной форме. Ранний уход на пенсию требует некоторого суетливого мышления, и вы не просто перестаете быть человеком, который суетится, когда уходите из своей карьеры.

Хорошо то, что теперь мы можем использовать эту суету для общественных работ вместо оплачиваемой работы, и если мы возьмемся за оплачиваемую работу, мы можем быть очень разборчивыми и делать только ту работу, которая кажется супер весело, что мы с радостью сделали бы бесплатно. И эти дополнительные деньги, которые мы зарабатываем, могут пойти на благотворительность, на дополнительную поездку за границу или, может быть, на домашний проект, например, на ремонт кухни. В духе полной прозрачности мы с Марком немного работаем в этом году, хотя в целом это будет лишь около 10-20 процентов нашего времени. Мы не планировали работать, но Марк получил предложение поработать над любимым проектом, от которого не мог отказаться, а я получил предложение осуществить мечту всей жизни, так что мы оба легко согласились.

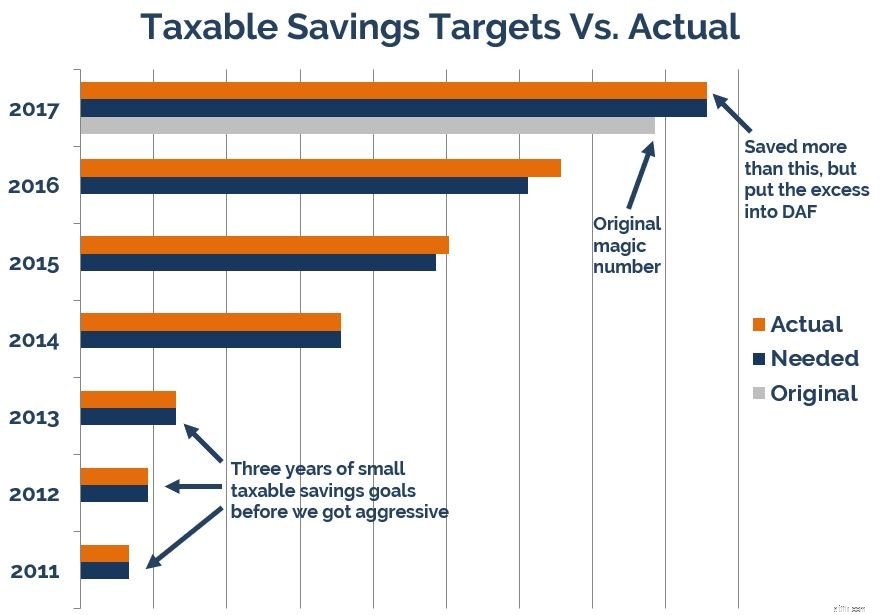

Отправной точкой для расчета любого досрочного выхода на пенсию (или традиционного выхода на пенсию, если уж на то пошло) должно быть знание того, сколько вы тратите за год. Большинство онлайн-калькуляторов выхода на пенсию основывают ваше целевое число на том, что вы зарабатываете, и это бананы, если вы не тратите все, что зарабатываете. Когда мы начали наше планирование, правило 25X (25-кратное увеличение ваших годовых расходов, обратное правилу 4% безопасного вывода) не обсуждалось так широко, и оно в любом случае не сработало бы для нас, потому что мы хотели построить двухэтапный план досрочного выхода на пенсию, который позволит нам оставить в покое наши традиционные пенсионные сбережения (многие досрочно вышедшие на пенсию конвертируют средства 401 (k) и IRA, чтобы иметь возможность получить к ним досрочный доступ без штрафных санкций, но мы не хотим этого делать), так что у нас будет большая подушка безопасности для наших последующих лет, особенно учитывая всю неопределенность сейчас вокруг здравоохранения, и высокие расходы даже для тех, кто на Medicare.

Возможно, мы немного усложнили наши расчеты, потому что мы оба знатоки электронных таблиц, но вкратце:мы рассчитали, что в наших 401(k) уже было достаточно данных, чтобы поддержать нашу «фазу 2». (в основном наш традиционный выход на пенсию, начиная с возраста 59,5 лет, после того, как мы можем получить доступ к нашим деньгам 401 (k) без необходимости прыгать через какие-либо обручи), и поэтому мы сосредоточились на накоплении суммы в неограниченных, облагаемых налогом взаимных фондах, как показали наши электронные таблицы. проведет нас через первые 18 лет (наша «фаза 1»). Мы основывали эти прогнозы на крайне консервативной рыночной прибыли — всего около процента реальной прибыли после инфляции — так что все будет в порядке, даже если рынки не будут расти в течение многих лет.

Я думаю, что то, как мы это сделали — сосредоточившись в основном на сохранении нашего образа жизни по мере роста наших доходов и автоматизации наших сбережений, — сделало это не похожим на жертву. Мы, конечно, отказались от некоторых вещей, таких как частое питание вне дома и путешествия с немного меньшей ориентацией на бюджет, но от этих вещей было легко отказаться, потому что мы точно знали, почему мы больше не тратим на них деньги. Четкое понимание наших целей и восхищение нашим видением будущего было настолько мотивирующим, что это предотвратило любое потенциальное чувство жертвы.

Два самых трудных решения, которые мы приняли на этом пути, заключались в том, чтобы изменить наши планы, чтобы иметь возможность помогать членам семьи. Мы не планировали покупать недвижимость для сдачи в аренду, но стало ясно, что родственнику с особыми потребностями будет очень полезно, если мы купим недвижимость, которая будет соответствовать этим потребностям, и сдадим ее им, и поэтому мы адаптировали наши планы. чтобы допустить это. А потом другой родственник собирался идти на сбор долгов по некоторым медицинским долгам, которые не были по их вине, и мы решили взять личный кредит, чтобы позволить этому человеку двигаться вперед в финансовом отношении. Оба решения сработали очень хорошо, и мы твердо убеждены, что нет смысла экономить деньги, если вы не можете использовать часть из них, чтобы помочь людям, которые вам небезразличны, но принять каждое из этих решений было определенно сложно.

Мы ожидаем, что ситуация со здравоохранением в США будет меняться, но на данный момент у нас есть медицинская страховка, которую мы приобрели через обмен Закона о доступном медицинском обслуживании. Это немного дороговато, но это обычная страховка, иметь которую очень удобно!

Мы стараемся, чтобы все оставалось как можно более открытым! Я определенно собираюсь продолжать вести блог, и мы оба активно помогаем нашему сообществу. Мы ездили на Тайвань в начале этого года и планируем еще несколько поездок до конца 2018 года, а потом, кто знает?

Мы изучаем возможность приобрести очень маленький дом на колесах (не такой большой и модный, как ваш, Мишель!), который мы могли бы использовать для автомобильных поездок по западу, но это еще не точно. Несколько лет назад мы решили, что наша цель — служение, приключения и творчество, поэтому, хотя мы еще не знаем, по какому пути пойдет наша жизнь, мы знаем, что будем делать что-то из этих трех.

Мы! Когда мы работали, у нас было так мало времени, что мы ели много замороженных продуктов и полуфабрикатов, хотя предпочли бы делать все с нуля. Мы также не могли делать сравнительные покупки, потому что у нас не было на это времени. Но теперь мы готовим больше еды с нуля, посещаем большее количество магазинов и узнаем, какие товары в каждом из них продаются по лучшей цене.

Мы также делаем все, что можем, сейчас, когда у нас есть на это время. Но помимо этого, мы уже жили на уровне, который нам устраивал, и это позволяло нам много экономить, поэтому не кажется, что нам нужно урезать намного больше. Но спросите меня еще раз через год, и, может быть, я найду новые способы сэкономить!

Даже в самом лучшем случае накопление средств для досрочного выхода на пенсию занимает годы, поэтому важно знать заранее, что в процессе вы почувствуете некоторое нетерпение. Каждый, кто это делал, чувствовал это в тот или иной момент, а может и много раз!

Мы обнаружили, что это очень помогло отслеживать наш прогресс и часто просматривать его, чтобы мы могли видеть, как далеко мы продвинулись. И то, что все было автоматизировано, также помогло, потому что мы даже не дали себе возможности подумать:«Мы лучше потратим эти деньги, а не в этом месяце, чтобы побаловать себя». И, наконец, мы себя не обделили, и я считаю, что это важно.

Жить исключительно завтрашним днем — это не способ быть довольным своей жизнью. Вы должны позволить себе немного радости сегодня. Конечно, мы старались вести себя скромно, но мы по-прежнему позволяли себе делать забавные вещи и тратить деньги на то, что делало нас счастливыми, вместо того, чтобы экономить все наши деньги. Жизнь сегодня и завтра помогает справиться с нетерпением!

Если бы я мог вернуться в прошлое, я бы никогда не ступил в Target! Ха-ха. Когда я только начинал свою карьеру, Target был моим криптонитом, и я не ступал туда, не купив целую кучу ненужных мне предметов интерьера. Один из моих лучших практических советов по экономии — знать свои триггеры расходов и избегать их, поэтому по сей день я не ступаю в Target и получаю то, что купил бы там на Amazon или в менее заманчивых магазинах.

Но если бы мы говорили только о начале пути к досрочному выходу на пенсию, мы бы наверняка вложили больше средств в сдаваемую в аренду недвижимость. Недвижимость предлагает более быстрый путь к финансовой независимости, чем сбережения, и дает вам некоторую диверсификацию, которую вы не получите, инвестируя только в рынки. Я думал, что ненавижу быть арендодателем, и поэтому не интересовался недвижимостью, но теперь, когда мы занимаемся этим уже несколько лет, мы хотели бы уделять больше внимания аренде недвижимости.

Не думайте только цифрами. Получите четкое представление о том, что вы действительно хотите делать в своей жизни – как это выглядит, что заставит вас почувствовать, что у вас есть цель, что вы хотите иметь возможность оглянуться в конце своей жизни и гордиться – а затем решите, от чего вы готовы отказаться, чтобы это произошло. Выполнение этого упражнения поможет вам гораздо быстрее понять, сколько будет стоить ваша новая жизнь и сколько вы можете позволить себе сэкономить сейчас, но лучше всего у вас будет мотивация для этой экономии, потому что вы уже вложили время. в формировании этого твердого видения для себя вместо того, чтобы экономить просто для того, чтобы сэкономить или просто потому, что вам не нравится ваша работа. Если вы рано уходите на пенсию только потому, что вам не нравится ваша работа, а не потому, что есть что-то еще, чем вы очень увлечены, вы, вероятно, тоже будете несчастливы при досрочном выходе на пенсию.

Что касается цифр, не думайте только об экономии денег. Сосредоточьтесь на том, чтобы зарабатывать больше. Существует предел тому, сколько расходов вы можете сократить, но нет предела тому, сколько вы можете заработать, поэтому не пренебрегайте этой частью уравнения.

Заинтересованы ли вы в досрочном выходе на пенсию? Откладываете на пенсию?