Состояние глобального частного капитала в 2020 году сложное, в основном из-за резкого сокращения экономической активности со второго квартала. Эксперты ожидают затяжной рецессии, в результате которой в 2021 и 2022 годах экономика будет медленно восстанавливаться. Доходы потребителей сильно пострадали, и многие предприятия находятся на грани краха. С какими основными проблемами сталкиваются фонды прямых инвестиций в эти необычные времена?

Во время последней рецессии, последовавшей за финансовым кризисом, фонды прямых инвестиций не смогли воспользоваться возможностями покупки, поскольку оценка активов снизилась. Однако нынешняя ситуация принципиально иная. В 2007–2009 годах реальная экономика пострадала от сокращения кредита, вызванного чрезмерным риском в финансовом секторе. Однако в 2020 году потребительский спрос иссяк, что привело к шоку, основанному на спросе, для экономики. Влияние фондов прямых инвестиций обусловлено их портфелями, а не чрезмерным кредитным плечом и печально известным «рефи-клиффом».

После последнего кризиса отрасль развивалась. Фонды расширились и привлекли новых, более искушенных инвесторов, которые повысили свою способность противостоять спаду. В то же время, многолетняя экспансионистская денежно-кредитная политика и последующий поиск доходности предоставили сектору беспрецедентные объемы доступного капитала, так называемого «сухого порошка», что, в свою очередь, подстегнуло спрос на целевые компании. Возросшая конкуренция за активы подтолкнула оценки к очень высокому уровню, что повысило потребность в эффективном управлении портфелем и эффективности как внутри фонда, так и в их портфельных компаниях. Наконец, весь сектор расширился и усложнился с появлением частных кредитных фондов, фондов венчурного капитала и фондов проблемных ситуаций, которые могут поддерживать компании на разных стадиях и в разных финансовых условиях. Повышение сложности подтолкнуло более традиционных инвесторов в PE к повышению дисциплины, совершенству и отраслевой специализации. В свете этой глубокой эволюции отрасли, ужесточения регулирования, макроэкономической неопределенности и многих лет заниженных процентных ставок и низкой доходности, как будет развиваться сектор прямых инвестиций?

Ясно одно:фонды, способные демонстрировать операционное и финансовое превосходство и настроенные на быструю трансформацию, не только смогут противостоять встречным ветрам, но и быстро воспользуются возможностями, естественным образом возникающими в результате кризиса. Гибкость и строгость будут решающими факторами успеха в индустрии прямых инвестиций. По этой причине мы будем больше смотреть на макротренды, чем на численный анализ — прогнозирование на основе выбросов не дает информации о будущих тенденциях.

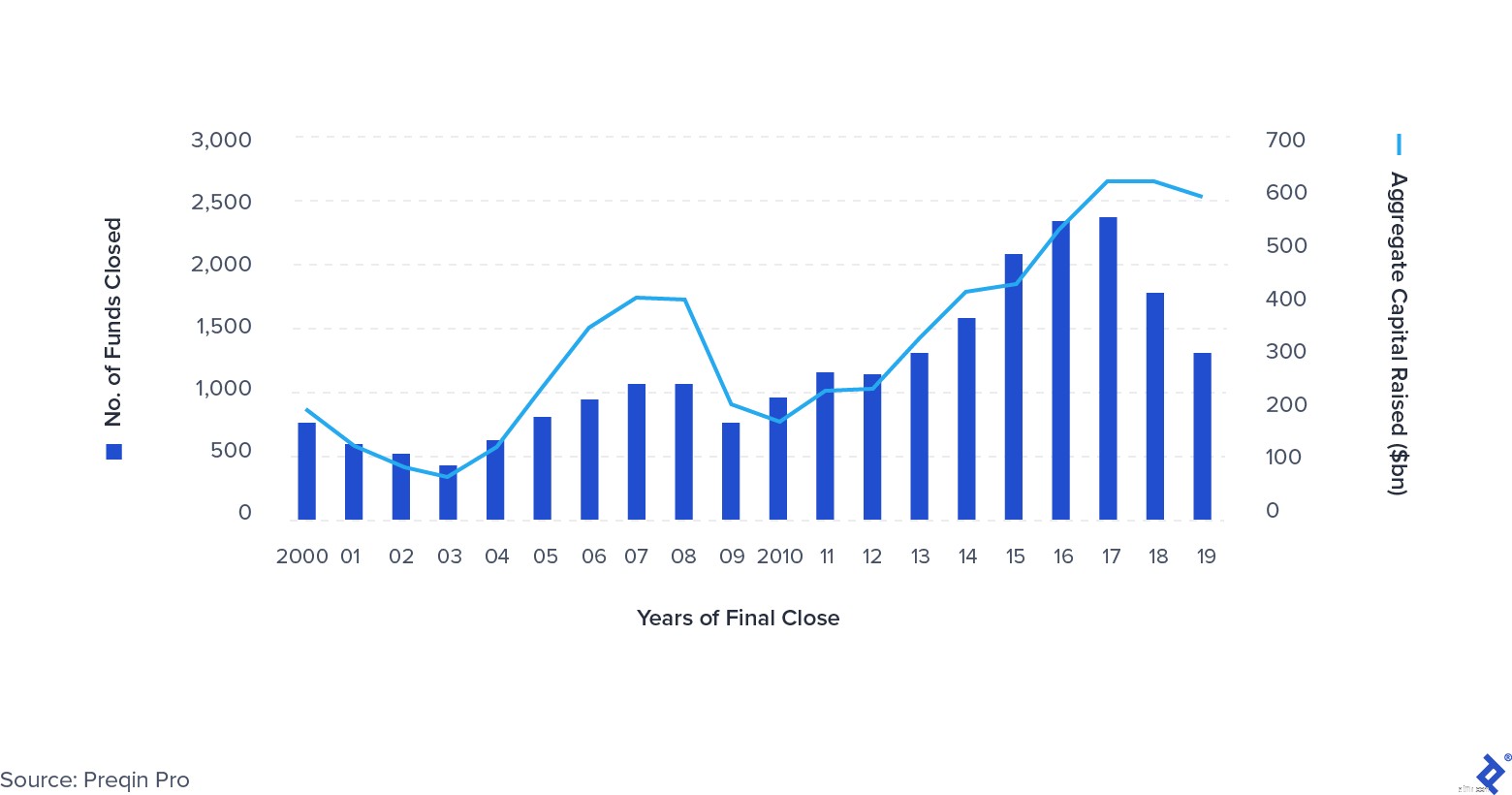

До COVID-19 в ПЭ проявлялись некоторые четкие тенденции. Фонды становились все более крупными с появлением так называемых «мегафондов» — средний размер фонда превысил 1 миллиард долларов. Общее количество выходов сократилось, особенно через IPO и вторичные акции (продажи из одного фонда прямых инвестиций в другой). Еще одна четкая тенденция – консолидация. Меньшее количество фирм привлекает все большую долю капитала, размещаемого LP — в выигрыше здесь такие фирмы, как Apollo, KKR, Platinum Equity и Warburg Pincus. Сумма привлеченных средств оставалась близкой к историческому максимуму, что усиливало давление на фонды, требующие эффективного использования их сухого пороха.

Глобальный фонд прямых инвестиций, 2000–2019 г.

По мере приближения 2020 года многие в финансовом сообществе уже готовились к рецессии, вызванной глобальной геополитической напряженностью, влиянием Brexit и замедлением роста в Китае. Однако мало кто был готов ко всему, что принес COVID-19. Инвесторы в сфере прямых инвестиций начали соответствующим образом корректировать свое поведение, при этом общее количество сделок в 2019 году сократилось. Однако этому замедлению несколько противодействовало усиление потребности в инвестициях, вызванное значительными объемами капитала, привлеченными в предыдущие годы. В целом эти обстоятельства оказывают давление на производительность, вынуждая фонды сосредотачиваться на финансовой и операционной эффективности для поддержания прибыли.

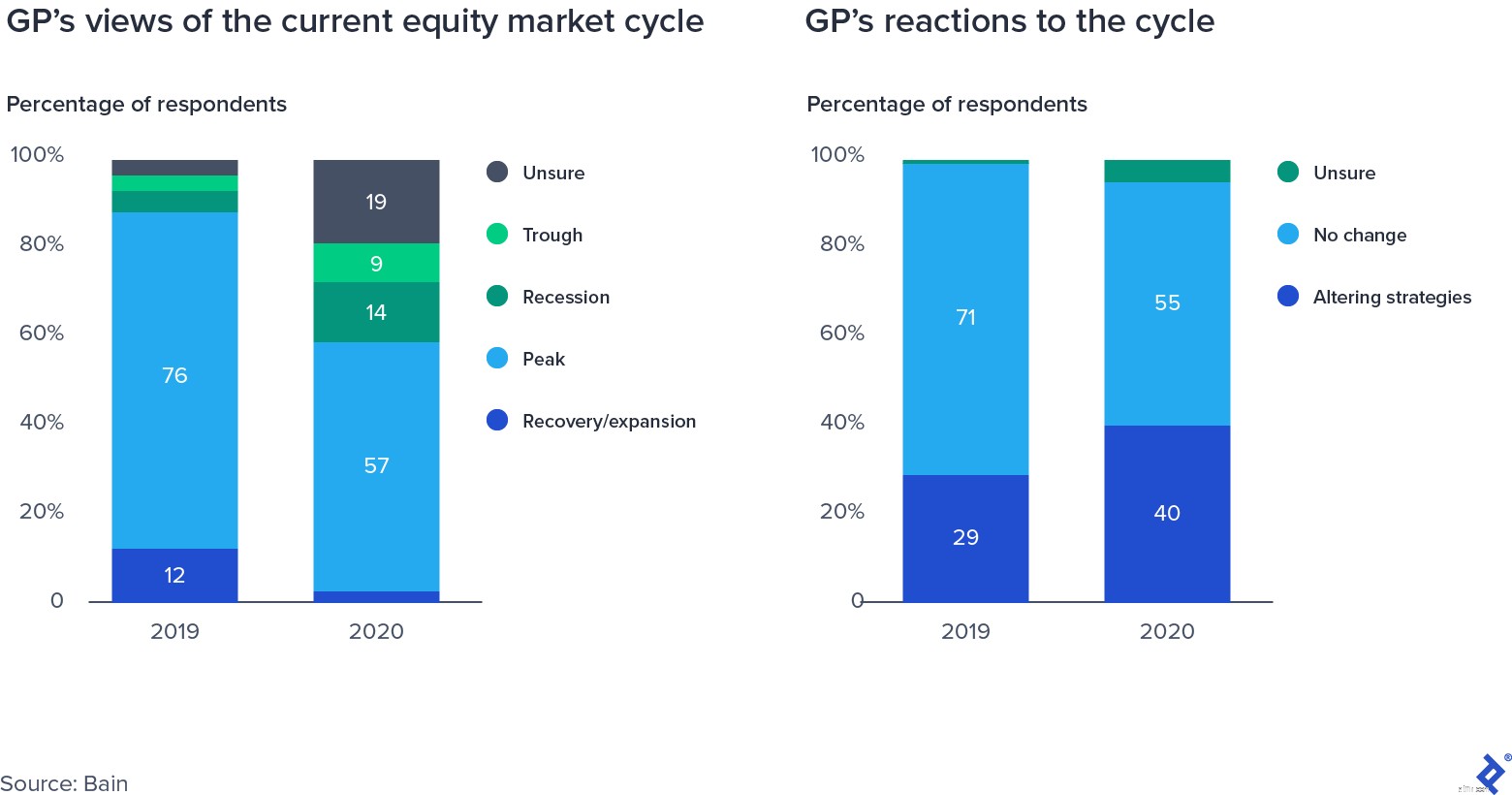

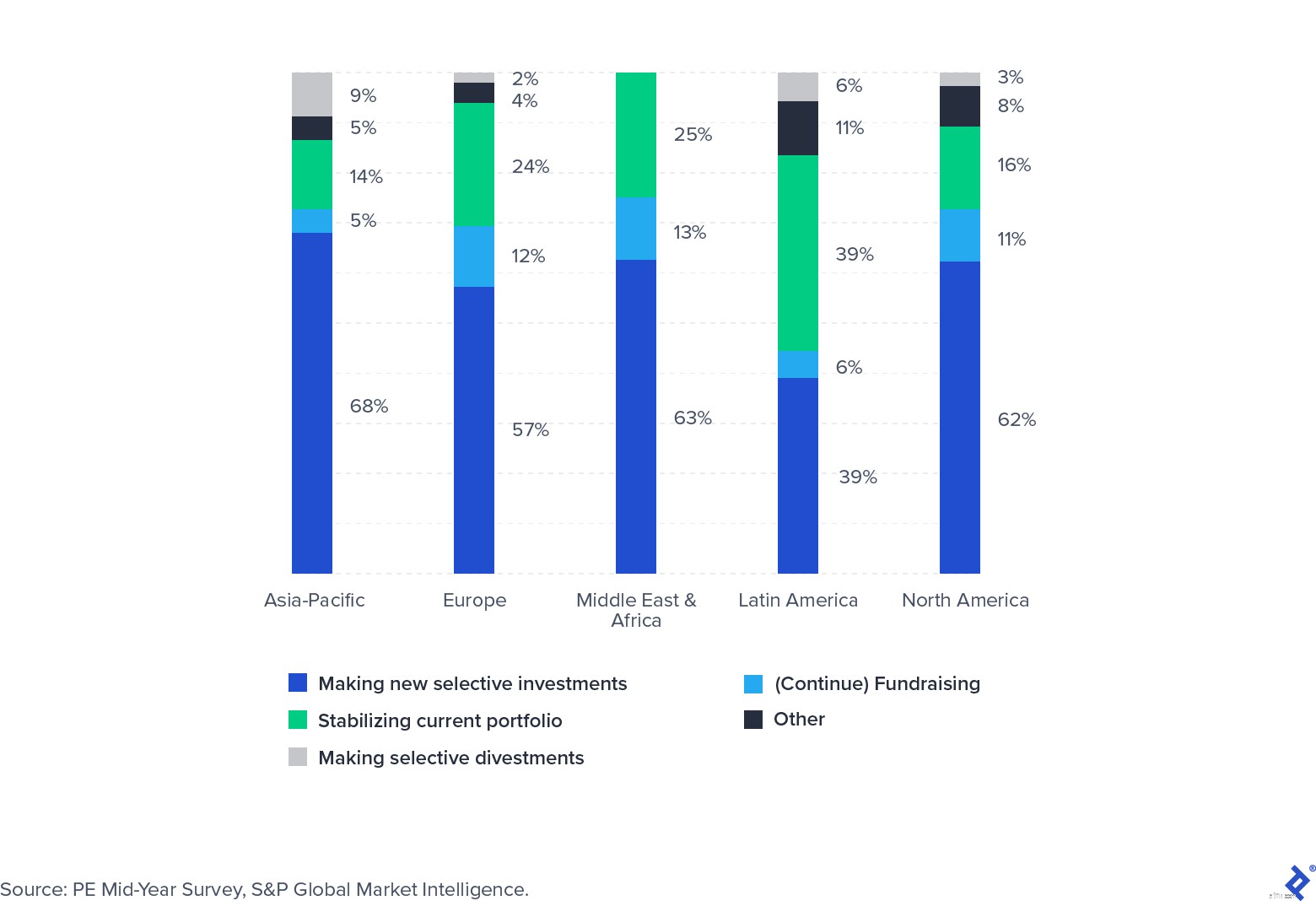

Ответы GP на опрос о цикле фондового рынка

Высокие мультипликаторы стоимости сделки — палка о двух концах для фондов прямых инвестиций. С положительной стороны, они положительно влияют на стоимость компаний, уже находящихся в портфеле, поддерживая рыночную оценку и создавая благодатную среду для прибыльного выхода. Как показывают данные, собранные Bain, на многократное расширение приходится половина всей стоимости, которую фонды прямых инвестиций создали для своих инвесторов за последние 10 лет.

Сводная стоимость компаний, выкупленных в США и Западной Европе, 2010–2019 г.

Однако обратная сторона заключается в том, что сделки, заключенные с более высокой оценкой (и, следовательно, с более высокими мультипликаторами), имеют значительно меньшие шансы когда-либо вырасти на своей первоначальной отметке. Это оставляет фондам два рычага для получения прибыли:рост выручки и увеличение маржи EBITDA (другими словами, повышение операционной эффективности и снижение затрат). Поскольку рецессии препятствуют росту доходов, расширение маржи и повышение эффективности выходят на первый план в центре внимания управленческих команд. Мультипликаторы сделок должны были достичь посткризисного максимума еще во втором квартале 2020 года.

Средние мультипликаторы PE EV/EBITDA

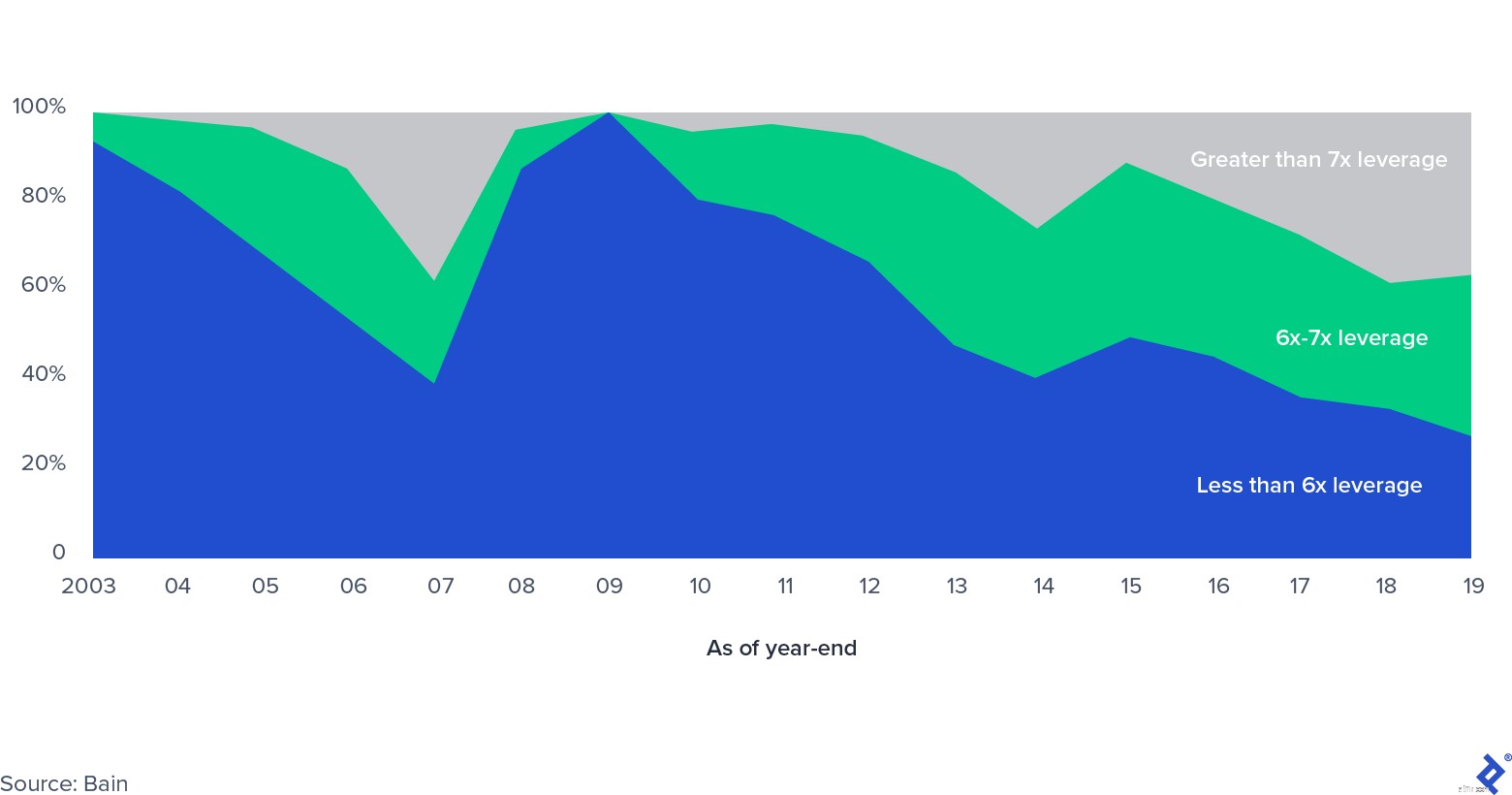

Доля рынка выкупа с кредитным плечом в США по уровню кредитного плеча

По мере увеличения количества сделок увеличивался и леверидж, применяемый к каждой сделке, который превзошел докризисный уровень. В то время существовали опасения по поводу так называемого рефи-обрыва, огромного количества долга по выкупу с использованием заемных средств (LBO), приближающегося к погашению, поскольку банки столкнулись с огромными балансовыми ограничениями, поскольку рынок синдицированных кредитов остановился. Новое развитие на частных рынках — появление частных долговых фондов — уменьшило давление в этом секторе, предоставив спонсорам LBO новые возможности для получения кредита. Рынок частного кредита приобрел известность, поскольку банки были вынуждены снизить риск своих балансов, а частные рыночные инвесторы вмешались с кредитными инструментами, часто под тем же прикрытием, что и фонды прямых инвестиций. Рынок демонстрирует устойчивый рост с тех пор, как в 2019 году активы под управлением превысили 800 млрд долларов США.

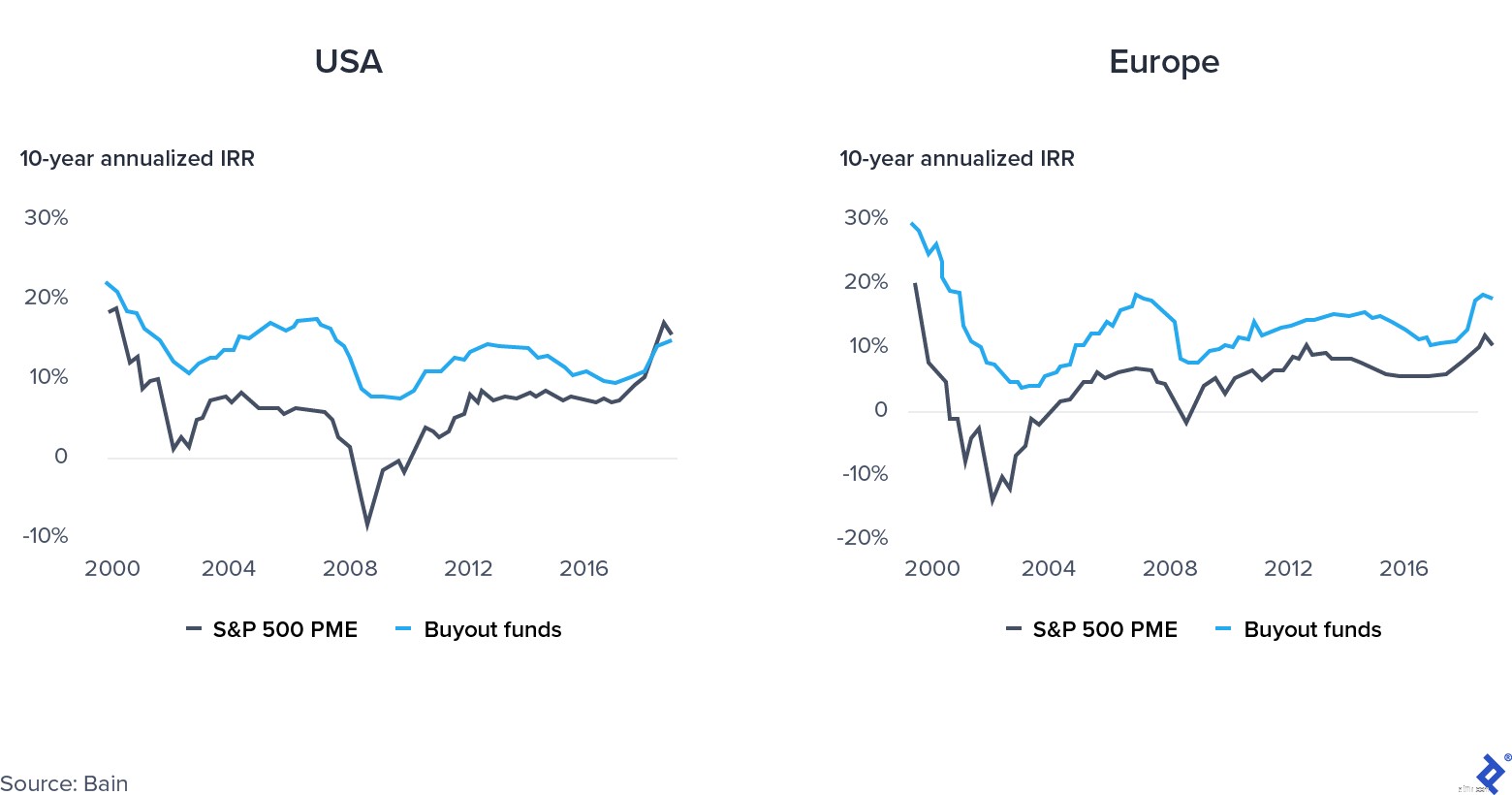

Доходность частного капитала в 2019 году была в основном такой же, как доходность публичного рынка в США. Низкая производительность оказывает дополнительное давление на фонды.

Конвергенция государственного и частного рынков

Каковы причины этой тенденции?

Фонды прямых инвестиций, которые готовы работать гибко, эффективно поддерживать свои портфельные компании, стратегически выбирать секторы для инвестиций и использовать преимущества монетарного и фискального смягчения и снижения мультипликаторов, настроят себя на успех или, по крайней мере, повысят свою устойчивость.

Шоки спроса и предложения принципиально различны по своей природе. Шок предложения — это неожиданное событие, влияющее на предложение товара или товара в любом направлении, например сбой в цепочке поставок и распределения. С другой стороны, шок спроса — это изменение спроса (хорошими примерами являются стихийное бедствие или террористическая атака).

COVID-19 уникален тем, что одновременно вызвал шок спроса и предложения. Ограничения на передвижение товаров и заводов, работающих с меньшей производительностью, повлияли на предложение, в то время как блокировки и повсеместная безработица повлияли на спрос. По словам экономистов Дэвида Бакаи из Калифорнийского университета в Лос-Анджелесе и Эммануэля Фари из Гарварда, «и сокращение спроса, и предложение снижают реальный ВВП. Однако для политиков важно отделить дефицит спроса от ограничения предложения, потому что они требуют разных средств правовой защиты».

Средства правовой защиты для любой стороны потенциально могут усугубить проблемы с другой стороны. Например, снижение процентных ставок для стимулирования спроса может привести к проблемам со стороны предложения из-за дефицита и инфляции.

Несмотря на уныние, нынешний кризис также открывает большие возможности. Правительства активно вмешиваются и по-разному поддерживают экономику как со стороны предложения, так и со стороны спроса:например, Фонд восстановления Европейского Союза, с одной стороны, и пакеты отпусков и стимулов, с другой. Уникальное сочетание налогово-бюджетного и денежно-кредитного смягчения, как это ни парадоксально, создает захватывающее окно для инвестиционных возможностей и для поддержки портфельных компаний.

Что касается инвестиций, то фонды, обладающие достаточным потенциалом для поиска сделок и достаточным количеством сухого порошка, могут приобретать компании, которые внезапно оказались в бедственном положении и ищут вливания капитала, в том числе публичные компании, стремящиеся стать частными, или конгломераты, ищущие покупателей для нефинансовых компаний. стратегические направления бизнеса. Кроме того, у фондов прямых инвестиций есть ресурсы для поддержки портфельных компаний в повышении операционной эффективности (фирмы прямых инвестиций значительно улучшили свои операционные возможности, увеличив количество операционных партнеров на 30% всего за пять лет). Другими областями, в которых они могут помочь компаниям, являются:

Активность по сделкам с физическими лицами

Сделочная активность упала вдвое во время мирового финансового кризиса и следовала аналогичной траектории в первой половине 2020 года. На этот раз несколько факторов могут смягчить падение, даже несмотря на то, что многие сделки, которые были согласованы ранее, в настоящее время приостановлены. Некоторые PE-менеджеры в Соединенных Штатах использовали положения MAC (существенно неблагоприятные изменения), которые являются стандартной характеристикой контрактов на слияния и поглощения. Пункты MAC (или MAE, существенно неблагоприятные последствия) защищают покупателей в случае событий, которые значительно снижают стоимость компании, позволяя им отказаться от сделок. Исторически сложилось так, что суды в Соединенных Штатах редко встают на сторону покупателей. Тем не менее, вызов предложения может задержать транзакцию. Двумя яркими примерами являются приобретение American Express Global Business Travel компаниями Carlyle и GIC и отмененная сделка между L Brands и Sycamore Partners из-за Victoria's Secret.

Некоторые сделки были успешно реализованы, и многие из них были частными инвестициями в операции с публичным капиталом (PIPE):сделки, в которых фонды PE приобретают доли в компаниях, котирующихся на бирже, занимают места в советах директоров и планируют будущую стратегию. Компании Apollo и Silver Lake сделали это, когда в апреле вложили в Expedia 3,2 млрд долларов США, из которых 2 млрд долларов и 1,2 млрд долларов капитала.

Не все отрасли в одинаковой степени ощутили влияние сбоев, вызванных COVID-19. Компании-разработчики программного обеспечения, например, продолжают хвастаться большими доходами, в то время как путешествия и гостиничный бизнес, в частности, ощутили силу кризиса, поскольку потребители меняют свое поведение и остаются дома.

Фонды прямых инвестиций имеют в своем распоряжении различные стратегии для оказания помощи портфельным компаниям. Они могут направить их к росту, поддержать их капиталом в период замедления бизнеса или помочь в процессе реструктуризации.

Укрепление растущих направлений бизнеса особенно подходит компаниям, которые работают в пострадавших секторах и обслуживают клиентов, чье поведение изменилось, возможно, навсегда, из-за пандемии. Например, Deliveroo, лондонский единорог, специализирующийся на доставке еды из ресторанов, вложил значительные средства в «кухни-призраки» — отдаленные места, специализирующиеся только на доставке, — что позволило компании извлечь выгоду из перехода к питанию дома.

Спящий режим может быть лучшим вариантом для других, например, в сфере гостеприимства (68% отелей в настоящее время используют менее 50% своих сотрудников) и фитнес-индустрии. Поскольку частные акционерные компании (в основном) не имеют права на участие в Программе защиты заработной платы, фирмы могут вмешаться, поддержав компании дополнительными средствами.

Наконец, для некоторых компаний, особенно из сектора розничной торговли, кроме реструктуризации не может быть никаких других жизнеспособных вариантов. Часто компании сначала подают заявку на главу 11, а затем проводят пересмотр своего долга и рационализацию своей деятельности. Некоторые недавние громкие примеры — Neiman Marcus и J.Crew.

Частные инвестиционные компании снизили стоимость портфеля (не все в одинаковой степени) и с большей вероятностью будут удерживать активы дольше, избегая принудительного выхода. Как только были решены неотложные вопросы, такие как ликвидность и ковенанты, внимание инвесторов переключилось на решение проблем с управлением поставками, рабочей силой и созданием долгосрочной ценности.

Опрос:влияние COVID-19 на портфельные компании

Фонды прямых инвестиций имеют большие секторальные риски. Безусловно, недвижимость представляет собой наиболее значительный риск, так как она сильно пострадала от текущего спада. Однако не все отрасли пострадали одинаково. Программное обеспечение и технологии держатся невероятно хорошо, особенно те компании, которые обеспечивают удаленную работу и управление производительностью. Многие частные инвестиционные компании начали более внимательно присматриваться к сектору и увеличивать ассигнования. В качестве альтернативы фонды ищут возможности для покупки выгодных активов в отраслях, которые сильно пострадали, например, в сфере туризма (прекрасным примером является рефинансирование Expedia).

Global Private Equity AUM, 31 марта 2020 г., миллиард долларов США

В 2019 году доходность прямых инвестиций сократилась и отследила доходность рынков публичных акций. Несмотря на то, что это не помешало LP, семейным офисам и фондам национального благосостояния вкладывать капитал в этот сектор, это усилило давление на менеджеров, чтобы они оправдывали свою дорогостоящую структуру вознаграждения. Что могут сделать фонды прямых инвестиций, чтобы противостоять этому сжатию и конвергенции доходности?

Рынки государственных акций восстановились из-за огромных денежных вливаний центральных банков, которые в октябре 2020 года составили 9 трлн долларов (во время финансового кризиса цифра составляла 2 трлн долларов).

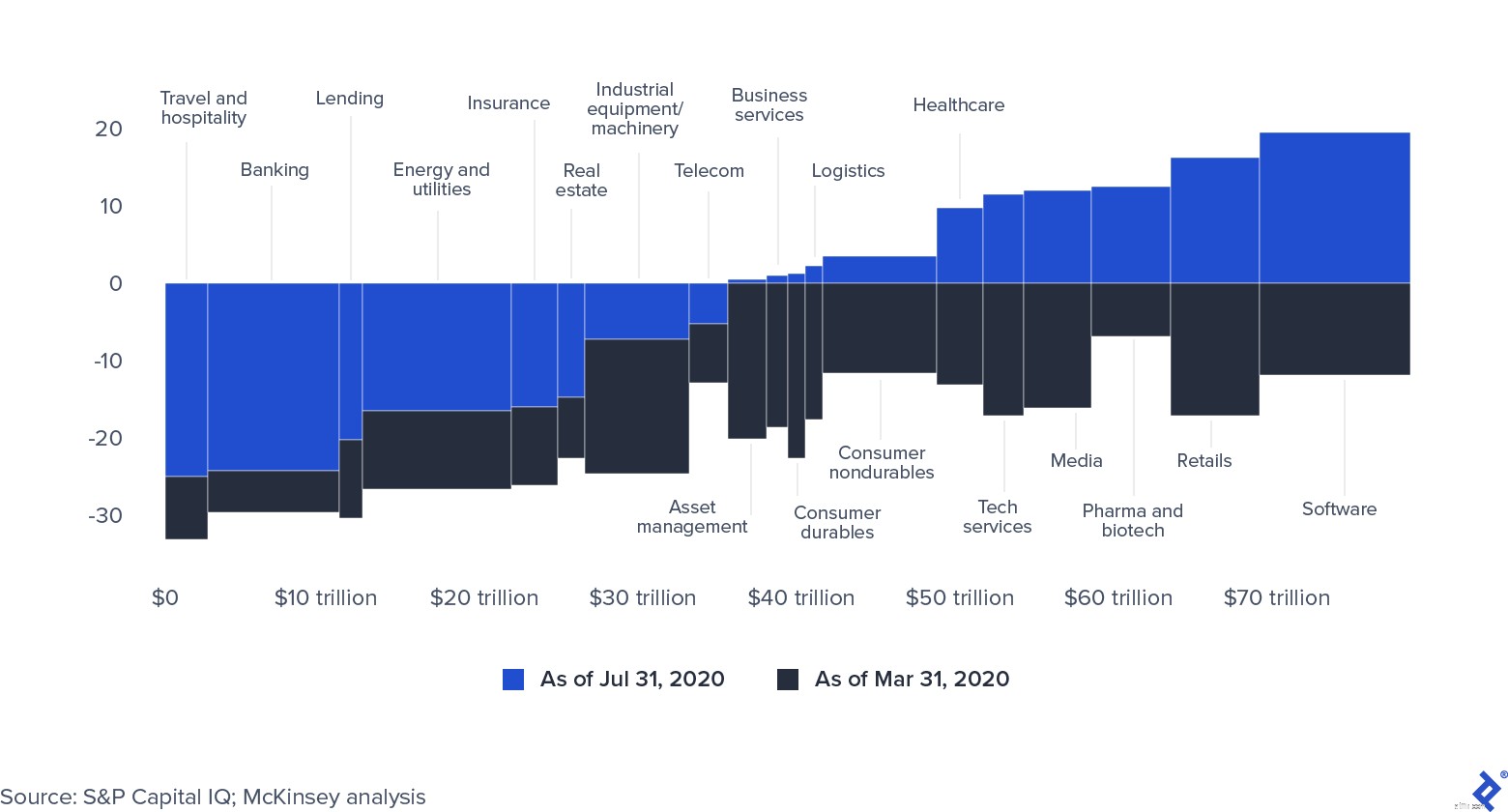

Глобальная рыночная капитализация по секторам (0 =31 декабря 2019 г.)

Цены на государственные акции демонстрируют признаки искусственного завышения. Если кризис COVID-19 продолжится, компаниям будет сложно сохранить свою рыночную капитализацию. Кроме того, вся избыточная ликвидность, вероятно, в конечном итоге попадет в сектор прямых инвестиций либо за счет привлечения дополнительных средств, либо за счет кредитов по привлекательной цене.

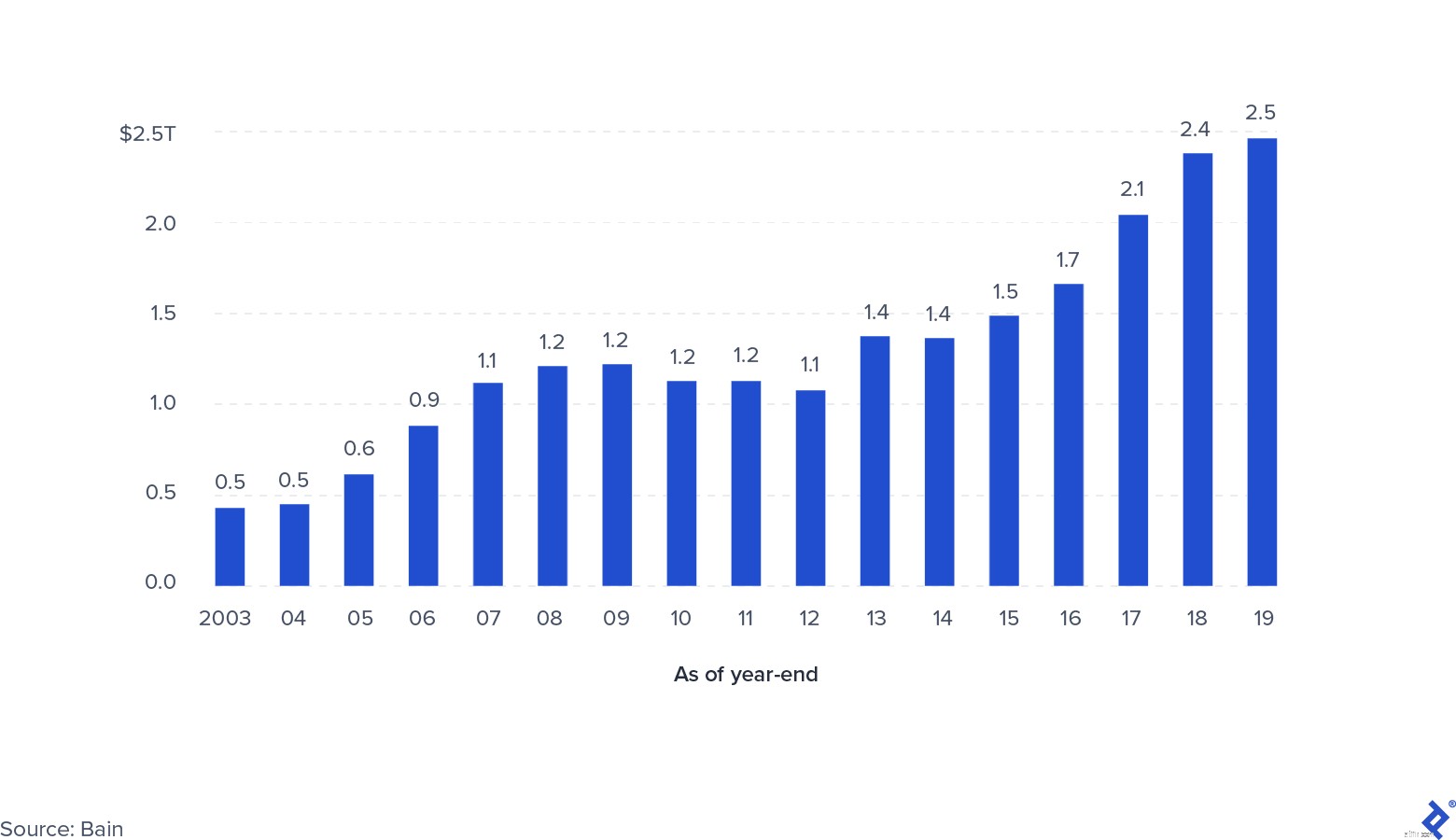

Глобальный частный невостребованный капитал

Общая сумма сухого порошка, доступного частным фондам (включая кредиты, недвижимость, проблемный и венчурный капитал), достигла 2,5 триллиона долларов на конец 2019 года. Есть некоторые опасения, что этот выделенный капитал не будет отозван. Высокий уровень неопределенности замедлил активность сделок, и остается неясным, когда это прекратится, что, в свою очередь, может продлить жизнь существующих фондов. Те, кто больше всего ориентирован на оппортунистические покупки, добьются большего успеха, если воспользуются преимуществами низких цен входа. Возраст фонда будет определяющим фактором для тех, кто был близок к полному инвестированию и, вероятно, больше всего пострадал в своей деятельности.

С другой стороны, маловероятно, что новая деятельность по сбору средств прекратится или значительно замедлится. Большой объем ликвидности на рынках капитала требует, чтобы LP и другие институциональные инвесторы, такие как пенсионные фонды, суверенные фонды благосостояния и семейные офисы, находили высокодоходные среднесрочные вложения для своего капитала. В сравнении с другими классами активов частный капитал по-прежнему кажется привлекательным, поскольку он менее волатильный, ориентирован на среднесрочное создание стоимости и эффективно поддерживается активным управлением. Победителями станут те фонды, которые смогут поддерживать оценку портфеля, предоставляя компаниям операционную поддержку и потенциальные цели для приобретения в качестве дополнительных.

Поиск вакцины, путь пандемии, политическая неопределенность и глубокие изменения в привычках людей окажут значительное влияние на экономику. Летом 2020 года агентство S&P Global провело опрос группы частных инвесторов, чтобы выяснить их ожидания на ближайшее будущее. Хотя большинство указали, что они в основном активно стабилизировали портфели во втором квартале года, более половины готовились к новым инвестициям.

Основное внимание для новых инвестиций будет уделяться секторам, которые выросли, несмотря на пандемию (например, программное обеспечение и здравоохранение), или в которых появились привлекательные сделки из-за временных проблем, вызванных пандемией, таких как путешествия.

Опрос инвесторов, третий квартал 2020 г.

COVID-19 нарушил работу отрасли прямых инвестиций, которая уже готовилась к трудным временам. Фонды должны будут соответствующим образом делить свое время (и, возможно, дополнять команды внешними участниками) на более оперативно ориентированные группы, занимающиеся поддержанием ценности текущих портфелей, и группы, которые могут искать и закрывать новые сделки по мере их появления. Гибкость, целеустремленность и прочные отношения с портфельными компаниями и LP будут реальными показателями успеха.