Ваш кредитный рейтинг подобен домашнему монстру под кроватью. Кормите его и заботьтесь о нем, и он выполнит ваши приказы. Но если вы пренебрегаете этим, оно обернется против вас. Но будьте осторожны! При хорошем уходе вы можете оказаться в опасной близости от его острых зубов.

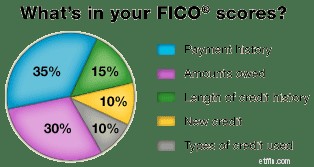

Ваш кредитный рейтинг определяет типы кредита, которые вы можете получить, и сумму процентов, которые с вас будут взимать. В прошлом году я описал структуру кредитного рейтинга, объяснив, что это одно число, полученное на основе различных фрагментов информации, содержащихся в вашем кредитном отчете.

CNNMoney подготовил презентацию, в которой описаны шесть ситуаций, которые могут превратить ваш кредитный рейтинг из дружелюбного монстра в разъяренного зверя. Если вы хотите, чтобы зверь был доволен, избегайте:

Как и в случае с заботой о любом монстре, поддержание вашего кредитного рейтинга на должном уровне требует принятия некоторых решений, которые могут показаться немного опасными. Ограничение вашего кредита может иметь смысл с рациональной точки зрения, особенно если вы пытаетесь выбраться из долгов, но это делает вашего кредитного монстра раздражительным. Оно жаждет большего. Вы должны делать то, что подходит вам . В моем случае я предпочитаю не носить с собой личную кредитную карту, несмотря на то, что мой счет ухудшается. Это лучше всего подходит для моей ситуации.

Не забывайте регулярно получать бесплатный кредитный отчет. Закон о добросовестной кредитной отчетности требует, чтобы каждая общенациональная компания, предоставляющая отчеты о потребителях, предоставляла вам бесплатную копию вашего кредитного отчета по вашему запросу один раз в 12 месяцев.

Самый простой способ проверить свой кредит — через AnnualCreditReport.com, официальный сайт, одобренный правительством. При желании вы можете получить отчеты всех трех кредитных агентств одновременно. Или вы можете распределить свои запросы, например, запрашивая один отчет каждые четыре месяца от другого агентства.

Будьте добры к своей чести, и вам будет хорошо!

Джей Ди Рот

В 2006 году Джей Ди основал компанию Get Rich Slowly, чтобы задокументировать свои попытки выбраться из долгов. Со временем он научился экономить и инвестировать. Сегодня ему удалось выйти на досрочную пенсию! Он хочет помочь вам управлять своими деньгами и своей жизнью. Никакого мошенничества. Никаких уловок. Просто разумный финансовый совет, который поможет вам достичь ваших целей.

Просмотреть все сообщения Джей Ди Рота