Быстрый:Вам в голову не приходит, сколько денег приносит ваш бизнес? Сколько вы тратите? В какой-то момент инвесторы, кредиторы и (кашель) вам нужно будет это знать. Но не паникуйте, когда кто-то спрашивает о доходах и расходах вашей компании. Просто распечатайте отчет о доходах. Вы спросите, что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках вашего бизнеса является ключом к пониманию вашего финансового состояния, получению инвестиций или кредитов и многому другому. В этой статье мы рассмотрим:

Отчет о прибылях и убытках — это отчет о прибылях и убытках вашего бизнеса за определенный период. Его также называют отчетом о прибылях и убытках (P&L). Вы можете использовать отчет о прибылях и убытках для подведения итогов ежемесячных, квартальных или годовых операций.

Цель отчета о прибылях и убытках — показать прибыльность вашего бизнеса. Таким образом, вы сможете не тратить больше, чем можете себе позволить. Используйте отчет о прибылях и убытках, чтобы увидеть, есть ли у вас чистая прибыль (ура!) или убыток (бу) за период времени в последней строке вашего отчета о прибылях и убытках. Это известно как прибыль вашей компании.

Отчет о прибылях и убытках — не единственный отчет, который вы должны использовать для получения финансовой информации о своем бизнесе. Существует три основных финансовых отчета:

Бухгалтерский баланс сообщает об активах, обязательствах и собственном капитале вашего бизнеса. Отчет о движении денежных средств сообщает о входящих и исходящих деньгах вашей компании, чтобы показать вам, сколько денег у вас есть в наличии. В отличие от баланса и отчета о движении денежных средств, отчет о прибылях и убытках показывает, есть ли у вашего бизнеса чистая прибыль или убыток за период.

Итак, для чего используются отчеты о прибылях и убытках? Почему в вашем бизнесе так важно составлять отчеты о прибылях и убытках?

Вы можете использовать отчет о прибылях и убытках, чтобы:

После создания отчета о прибылях и убытках не оставляйте информацию на цифровой полке. Используйте данные для принятия решений в своем бизнесе.

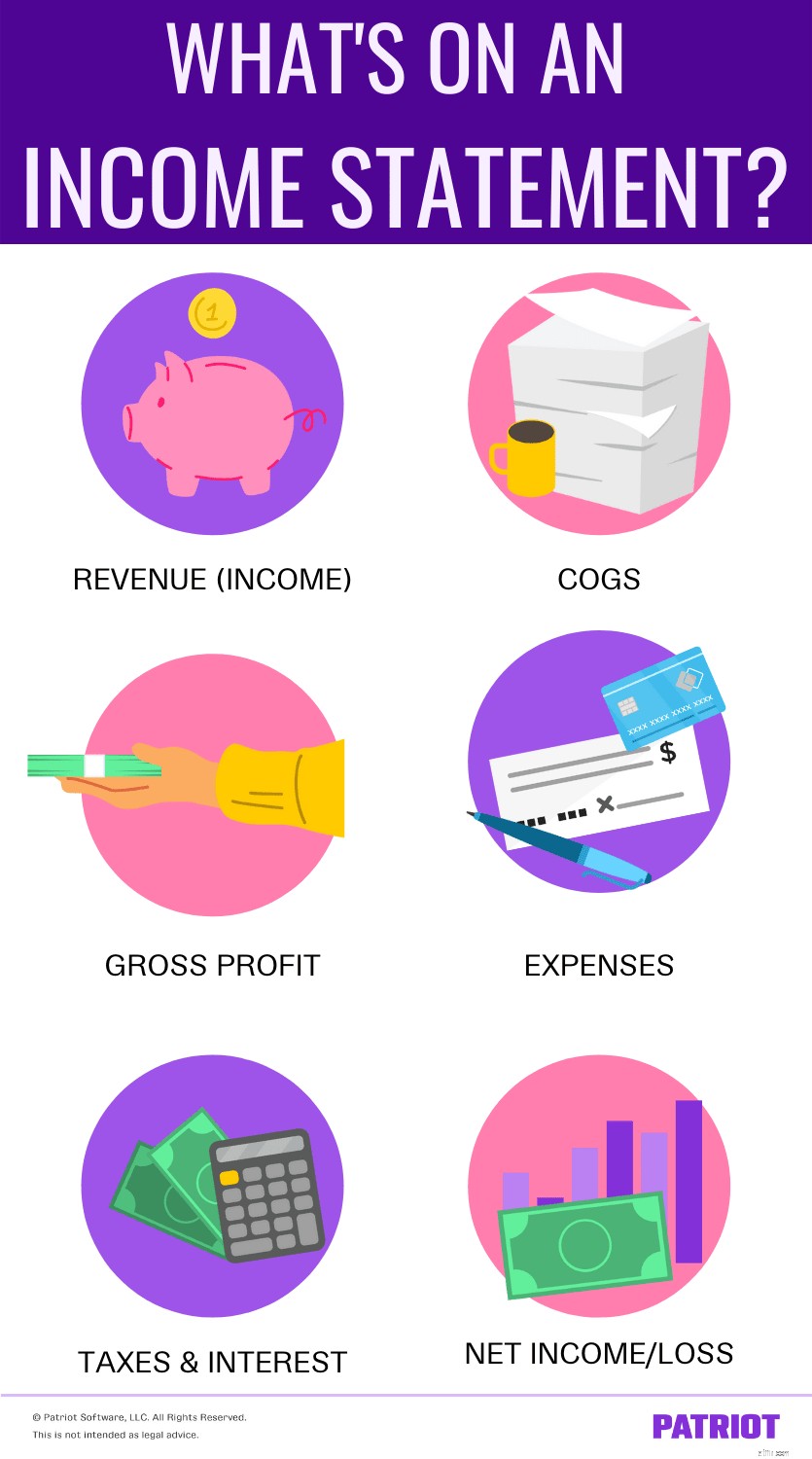

Итак, что же указано в отчете о прибылях и убытках? Формат отчета о прибылях и убытках может варьироваться в зависимости от вашего бизнеса. Но все отчеты о прибылях и убытках начинаются с продаж и заканчиваются чистой прибылью или убытком вашего бизнеса.

Части отчета о прибылях и убытках включают:

Первый раздел вашего отчета о прибылях и убытках — это сумма дохода (то есть дохода), полученного вашим бизнесом от продажи товаров или предоставления услуг.

Не забудьте вычесть возвраты и скидки с продаж из общей суммы, которую вы зарабатываете на продажах.

Включите себестоимость проданных товаров (COGS) вашей компании в следующую часть отчета о прибылях и убытках.

Себестоимость включает стоимость производства ваших товаров или оказания услуг (например, сырье и прямые затраты на оплату труда).

Валовая прибыль — это сумма, которая у вас останется после вычета COGS из дохода вашего бизнеса. Используйте формулу валовой прибыли, чтобы получить общую сумму:

Валовая прибыль =Доход – Стоимость проданных товаров

В отличие от чистой прибыли (нижняя строка отчета о прибылях и убытках), валовая прибыль показывает прибыль вашей компании до вычитание расходов. Если у вас хорошая валовая прибыль и значительно более низкая чистая прибыль, вы можете принять решение о сокращении расходов.

Сколько вы потратили на XYZ за этот период? Включите различные операционные расходы вашей компании в отчет о прибылях и убытках. Операционные расходы — это расходы, которые ваш бизнес несет в ходе ежедневных операций.

Примеры операционных расходов включают:

После того, как вы перечислите расходы своего бизнеса, подсчитайте общие расходы за период.

Наличие налогов и процентов связано с владением бизнесом. Части отчета о прибылях и убытках до вычета налогов и процентов показывают EBIT вашей компании или прибыль до вычета процентов и налогов.

Последняя строка отчета о прибылях и убытках сообщает вам, какую прибыль или убыток имеет ваш бизнес за определенный период времени. Если число положительное , в последней строке следует читать чистый доход или чистую прибыль. Если число отрицательное , он должен читать чистый убыток.

Знание того, есть ли у вас чистая прибыль или убыток, определяет изменения, которые вам необходимо внести в свой бизнес. Когда у вас есть чистый убыток, работайте над сокращением расходов и увеличением продаж. И если у вас есть чистая прибыль, покопайтесь в том, что сработало.

Прежде чем вы сможете использовать информацию из своего отчета о прибылях и убытках, вам нужно знать, как его подготовить.

Чтобы подготовить отчет о прибылях и убытках, вам необходимо:

Подготовка отчета о прибылях и убытках вручную: Если вы решили создать отчет о прибылях и убытках вручную, вы можете использовать шаблоны отчетов о прибылях и убытках, чтобы сдвинуться с мертвой точки. Имейте в виду, что вы должны вручную ввести доходы, себестоимость и расходы вашей компании за период и произвести расчеты самостоятельно.

Создание отчета о прибылях и убытках с помощью программного обеспечения: Если вы выберете программное обеспечение для бухгалтерского учета, вы сможете создать отчет о прибылях и убытках своего бизнеса за считанные секунды, если у вас есть данные для него в вашей учетной записи. А поскольку программное обеспечение для бухгалтерского учета упрощает отслеживание и управление входящими и исходящими деньгами вашего бизнеса, легко поддерживать актуальные записи.

Полная информация и только полная информация.

Полная информация и только полная информация. Готовы узнать больше обо всех трех финансовых отчетах? Загрузите наш БЕСПЛАТНЫЙ технический документ по финансовой отчетности, чтобы ознакомиться с отчетами о прибылях и убытках, балансовыми отчетами и отчетами о движении денежных средств. Посмотрите примеры, узнайте, зачем вам нужна финансовая отчетность, и многое другое.

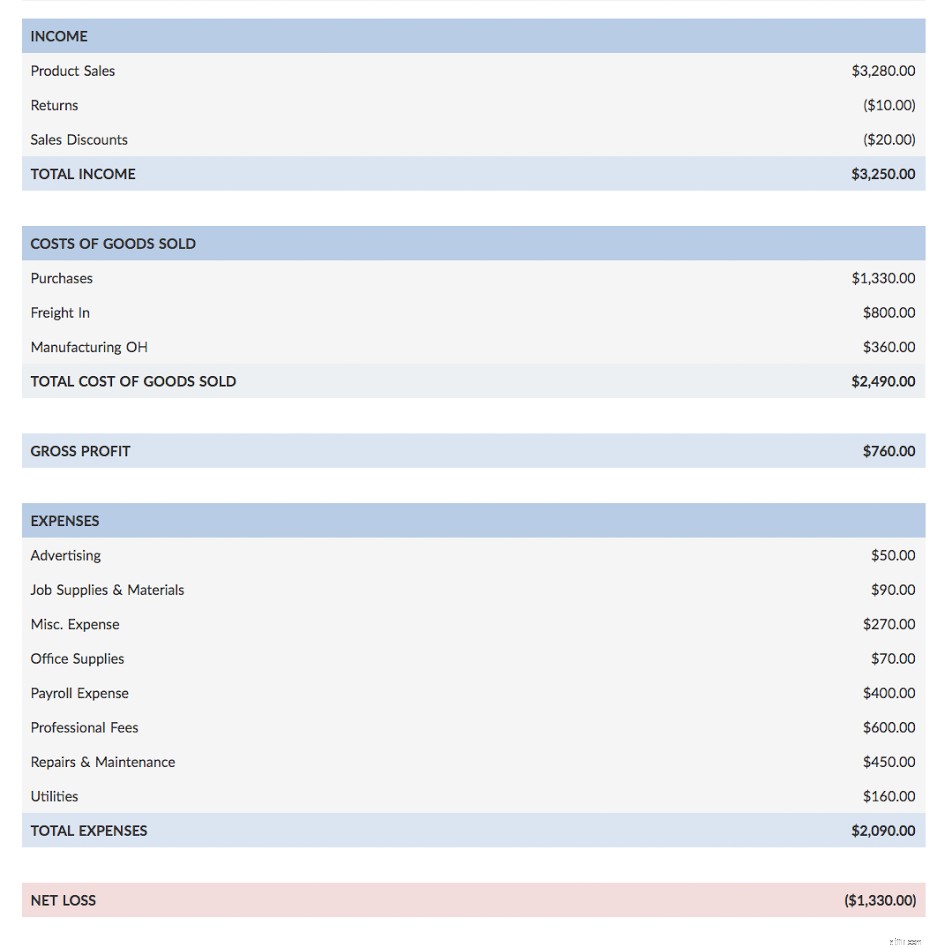

Получите мое бесплатное руководство!Нужна визуализация, чтобы представить концепцию отчета о прибылях и убытках? Вот простой отчет о прибылях и убытках, на который вы можете ссылаться:

В этом примере отчета о прибылях и убытках бизнес имеет чистый убыток за этот период времени. Владелец бизнеса может использовать эту информацию, чтобы сократить расходы и увеличить продажи продукции.

Эта статья была обновлена по сравнению с первоначальной датой публикации 11 ноября 2014 г.