Почти все, что вы делаете в своем бизнесе, имеет свою цену. Будь то время, деньги, усилия или что-то еще, вы платите цену. Но что происходит, когда вы устанавливаете лимит на производство и должны производить больше, чем установленный лимит? Вы сталкиваетесь с тем, что известно как предельные издержки. Что такое предельные издержки?

Под предельными издержками понимаются расходы, которые вы платите за производство другой услуги или единицы продукта сверх того, что вы намеревались произвести. Таким образом, если вы планировали произвести 10 единиц вашего продукта, затраты на производство 11 единиц являются предельными затратами.

Предприятия обычно используют предельные издержки производства для определения оптимального уровня производства. Как только ваш бизнес достигает определенного уровня производства, выгода от производства каждой дополнительной единицы (и доход, который приносит этот товар) снижает общую стоимость производства линейки продуктов.

Предельные затраты включают не только стоимость материалов. Предельные издержки производства включают все изменяется с ростом уровня производства. Например, если вам нужно арендовать или купить склад большего размера, сумма, которую вы потратите на это, является предельной стоимостью.

Предельные затраты не такая же, как наценка на ваши продукты. Наценка — это то, насколько ваша продажная цена превышает стоимость производства товара.

Хотите узнать больше о наценке и о том, как установить лучшую цену на свою продукцию?

Хотите узнать больше о наценке и о том, как установить лучшую цену на свою продукцию? Не думай больше! Загрузите наше БЕСПЛАТНОЕ руководство Цена продажи и прибыль , для сенсации.

Получите мое бесплатное руководство!Прежде чем мы углубимся в формулу предельных затрат, вам нужно знать, какие затраты следует включать. Предельные затраты включают переменные и фиксированные расходы. Переменные затраты включают в себя труд и материалы, которые идут на производство вашего конечного продукта. К постоянным расходам относятся такие расходы, как административная работа и накладные расходы.

Постоянные затраты нет измениться, если вы увеличите или уменьшите уровень производства. Таким образом, вы можете распределить фиксированные затраты на большее количество единиц при увеличении производства (мы вернемся к этому позже).

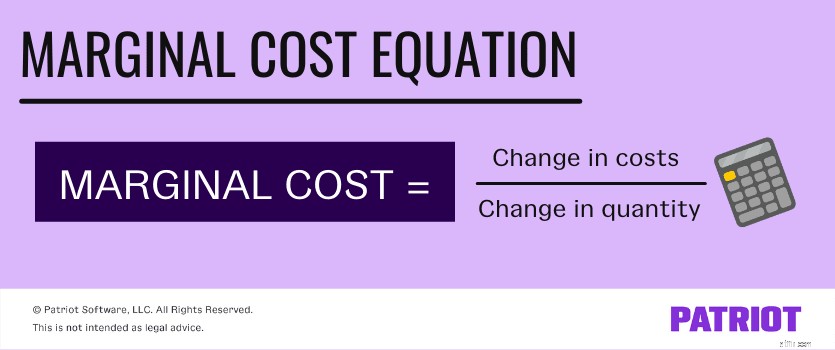

Теперь, когда вы знаете разницу между типами затрат, давайте посмотрим на формулу предельных затрат и на то, как найти предельные издержки. Ваши предельные затраты — это общее изменение затрат, деленное на изменение количества:

Предельные затраты =изменение затрат / изменение количества

Итак, какое изменение затрат необходимо для уравнения предельных издержек? Каждый уровень производства может увеличиваться или уменьшаться в течение установленного периода времени. Это может произойти, когда вам нужно создать больше или меньше объема.

Увеличение или уменьшение себестоимости продукции в течение установленного периода времени является изменением себестоимости. Чтобы рассчитать общее изменение затрат, вычтите затраты на предыдущее производство из затрат на текущую партию:

Изменение затрат =затраты на производственный цикл B – затраты на производственный цикл A

Изменение количества — это разница между тем, сколько единиц продукции производит ваш бизнес между производственными циклами. Изменение количества может быть увеличением или уменьшением. Чтобы определить изменение количества, вычтите количество единиц, произведенных вашим бизнесом в первом производственном цикле, из количества единиц во втором производственном цикле:

Изменение количества =количество единиц производственного цикла B – количество единиц производственного цикла A

Прежде чем мы рассмотрим некоторые примеры предельных затрат, давайте выясним стоимость производства для типичного бизнеса.

Ваш бизнес производит футболки с трафаретной печатью. Каждая футболка, которую вы производите, требует 5 долларов США на производство футболки и материалов для трафаретной печати, что является вашими переменными затратами. Вы ежемесячно тратите 2000 долларов на фиксированные расходы (например, накладные расходы). Вы производите 500 футболок каждый месяц.

Чтобы узнать, сколько стоит производство каждой футболки при стандартном производственном цикле, разделите постоянные затраты на количество единиц и добавьте переменные затраты:

Стоимость за единицу =(2000/500 долларов США) + 5 долларов США.

Стоимость за единицу =9 долларов США

Ваши стандартные затраты составляют $9,00 за единицу.

Чтобы найти общую стоимость производства, умножьте стоимость единицы продукции на количество единиц:

Себестоимость =9,00 X 500 долл. США

Себестоимость =4500 долларов США

Общая стоимость производства составляет 4500 долларов в месяц на 500 футболок.

Вы решаете увеличить производство футболок и производить 750 футболок в месяц. Ваши переменные и постоянные затраты не меняются. Чтобы найти новые производственные затраты, разделите новое количество единиц продукции на постоянные затраты и добавьте переменные затраты:

Стоимость за единицу =(2000/750 долларов США) + 5 долларов США.

Стоимость за единицу =7,67 долл. США

Найдите свое изменение в затратах, умножив стоимость единицы продукции на ее количество. Вычтите новую стоимость производства из вашей старой стоимости:

Изменение затрат =(7,67 x 750 долл. США) – 4 500 долл. США

Изменение затрат =1252,50 долл. США

Ваше изменение в затратах составляет 1 252,50 доллара США.

Чтобы найти изменение количества, вычтите исходное количество единиц продукции из нового объема производства:

Изменение количества =750–500

Изменение количества =250

Вы производите еще 250 единиц в месяц.

После того, как вы определите изменение затрат и изменение количества, рассчитайте предельные издержки производства:

Предельные затраты =1252,50 долл. США / 250

Предельные затраты =5,01 доллара США

Ваши предельные издержки производства составляют 5,01 доллара США на единицу продукции за каждую единицу продукции, превышающую 500 единиц. В этом примере производство более 500 единиц продукции будет стоить на 0,01 доллара США больше на единицу продукции.

В этом примере вы продолжаете производить 750 футболок, но покупаете новое производство. Новый объект увеличивает ваши фиксированные расходы на 200 долларов в месяц. Ваши новые фиксированные затраты составляют 2200 долларов США (2000 долларов США + 200 долларов США). Рассчитайте новые затраты на единицу:

Стоимость за единицу =(2200/750 долларов США) + 5 долларов США.

Стоимость за единицу =7,93 долл. США

Ваша новая стоимость за единицу составляет 7,93 доллара США.

Рассчитайте новое изменение затрат:

Изменение затрат =(7,93 x 750 долл. США) – 4 500 долл. США

Изменение затрат =1447,50 долл. США

Поскольку количество не изменилось, вы можете использовать формулу предельных издержек для расчета новых предельных издержек производства:

Предельные затраты =1447,50 долл. США / 250.

Предельные затраты =5,79 долл. США

Ваша предельная стоимость составляет 5,79 доллара США за дополнительную единицу сверх первоначальных 500 единиц. В этом примере вы можете видеть, что она стоит на 0,79 доллара США больше за единицу по сравнению с исходными 500 единицами, которые вы произвели (5,79–5,00 долларов США).

Предельные издержки производства помогут вам найти идеальный уровень производства для вашего бизнеса. Вы также можете использовать его, чтобы найти баланс между тем, насколько быстро вы должны производить, и тем, сколько производства слишком мало, чтобы способствовать росту.

А определив свои предельные издержки, вы сможете более точно определить свою маржу по сравнению с наценкой, чтобы лучше оценить свою продукцию и получить прибыль.