Если вы обратитесь к CNBC или Fox Business, вы можете услышать, как эксперт с Уолл-стрит или ведущий новостей время от времени выбрасывают странные финансовые термины. Один из таких терминов, который вы можете услышать снова и снова, называется кривой доходности. .

Хотя это больше похоже на фразу о трафике, чем на финансовое выражение, кривая доходности на самом деле является инструментом, который финансовые эксперты любят использовать для измерения состояния экономики в целом. Подобно метеорологам, изучающим закономерности в атмосфере, чтобы предсказать, будет ли дождь в эти выходные, эти наркоманы с Уолл-стрит любят говорить о кривой доходности как о признаке грядущих событий.

Хотя кривая доходности не является точной хрустальный шар, стоит узнать немного больше о кривой доходности, чтобы, когда вы услышите это по телевизору, вы знали, о каком флипе они говорят!

По сути, кривая доходности — это просто график, который позволяет вам узнать, какие процентные ставки вы можете ожидать при ссуде денег правительству США (путем покупки казначейских облигаций США) в течение различных периодов времени (сроков погашения).

Форма кривой на этом графике зависит от текущих процентных ставок по краткосрочным и долгосрочным казначейским облигациям. Прежде чем мы поговорим об этих фигурах, давайте определим некоторые ключевые термины, такие как доходность. и сроки погашения .

Всякий раз, когда вы слышите слово доходность, просто подумайте о процентных ставках. Доходность — это прибыль, которую вы можете ожидать от вложенных денег. Когда мы говорим о кривой доходности, это означает, что мы говорим о доходах, которые вы можете ожидать от облигаций, которые вы можете купить у правительства США.

Как узнать доходность облигации? Разделив его ставку купона (это сумма, которую правительство соглашается платить вам каждый год за покупку облигации) на ее стоимость. Таким образом, если купонная ставка по облигации составляет 50 долларов США в год, и она продается по цене 1 000 долларов США, то доходность облигации составляет 5 %.

Текущие ставки доходности также можно узнать на веб-сайте Министерства финансов США, где показаны различия между долгосрочными и краткосрочными облигациями 1 .

На графике кривой доходности эти доходности будут нанесены на вертикальную ось графика.

Теперь на горизонтальной оси графика кривой доходности вы увидите дату погашения облигации. — именно тогда правительство вернет вам первоначальную сумму, которую вы им одолжили (при этом выплачивая вам проценты). Срок погашения казначейских облигаций США может составлять от одного месяца до 30 лет.

Хотя казначейские облигации США обычно считаются одними из самых безопасных инвестиций, которые вы можете сделать (не то, чтобы мы их рекомендовали), немного рискованнее давать правительству деньги в долг на более длительный период времени, чем на более короткий период времени. Ведь за 30 лет может произойти намного больше, чем за полгода (изменения инфляции, стоимости доллара и других факторов)! Таким образом, правительство обычно платит вам больше процентов по долгосрочным облигациям, потому что вы берете на себя этот дополнительный риск.

Когда дело доходит до кривой доходности, форма кривой имеет значение. . . много . В любой момент времени кривая доходности может быть нормальной кривой, плоской (или уплощающейся) кривой или перевернутой кривой. Каждая из этих кривых выглядит немного по-своему, и они по-разному говорят нам о том, что происходит в экономике.

Давайте поговорим о каждой из этих кривых и о том, что каждая из них говорит нам об экономике.

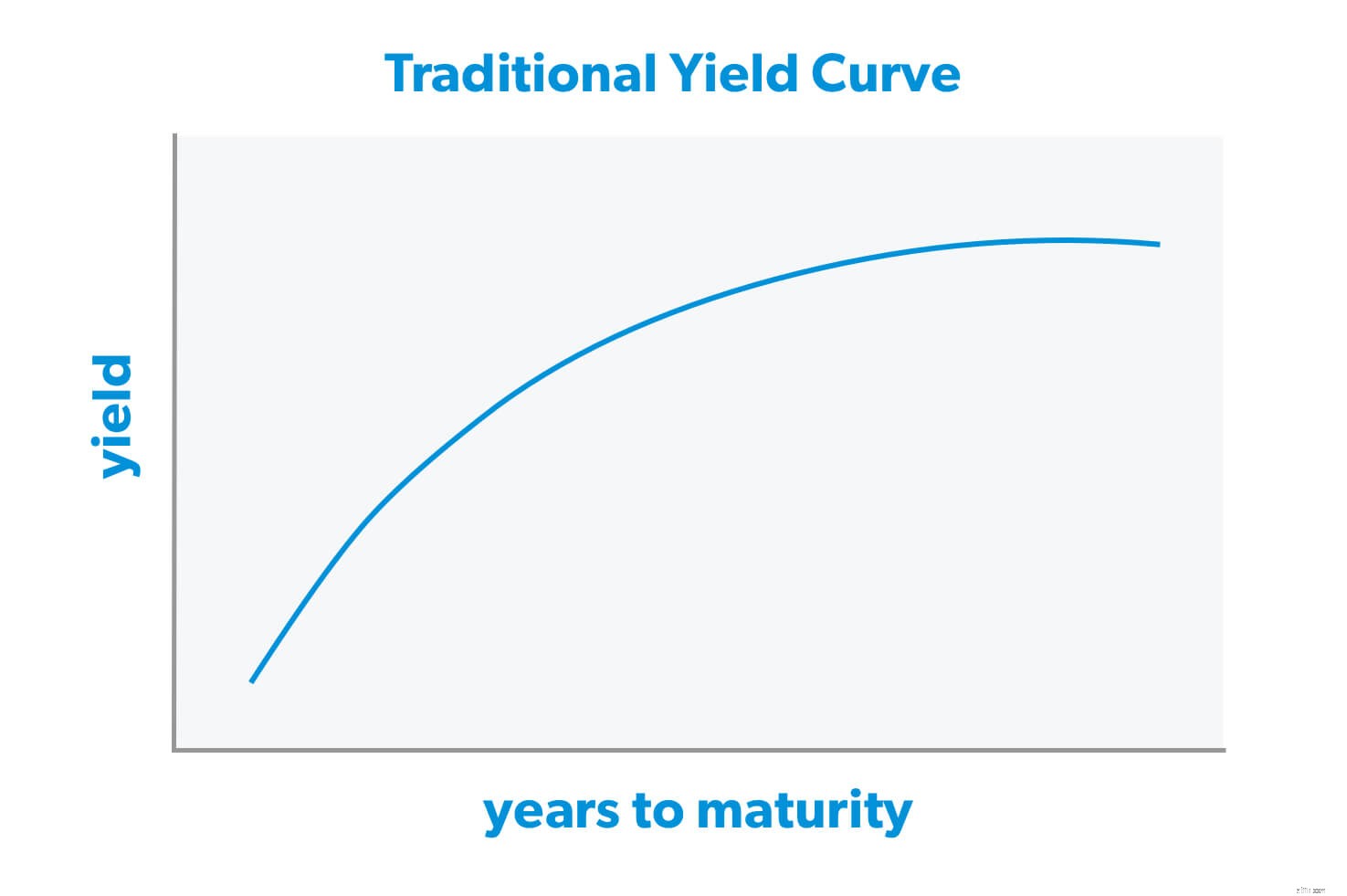

Обычно кривая доходности имеет восходящий наклон. Это означает, что процентные ставки по краткосрочным облигациям ниже, чем процентные ставки по долгосрочным облигациям.

Почему это "нормально"? На этот счет существует множество теорий, но все сводится к следующему:когда инвесторы одалживают деньги на более длительные периоды времени, они берут на себя больший риск. Это означает, что они ожидают получить более высокие процентные ставки за дополнительный риск.

Вот как выглядит нормальная кривая:

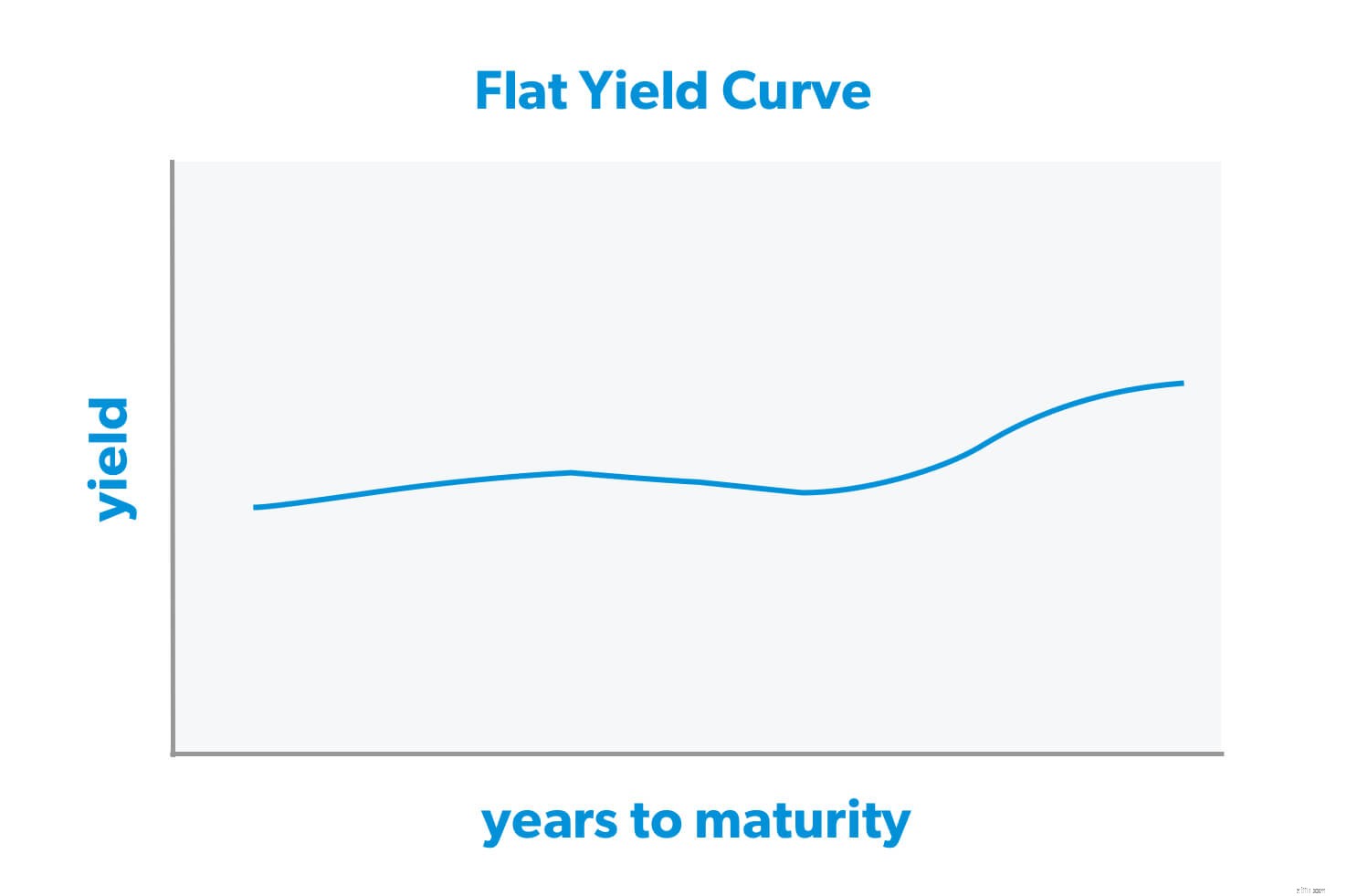

Плоская или «сглаженная» кривая доходности может вызвать у некоторых паучьих чувств на Уолл-стрит покалывание. Это означает, что разница между доходностью краткосрочных и долгосрочных казначейских облигаций США сокращается до такой степени, что вы можете получить одинаковую процентную ставку по шестимесячным и 30-летним облигациям.

Небольшое сокращение:большинство экспертов предпочитают сосредотачиваться на разнице между ставками двухлетних и 10-летних казначейских облигаций, которая называется спредом доходности. . Если двухлетняя облигация имеет доходность 2%, а 10-летняя облигация имеет доходность 3%, это означает, что спред доходности (разница) составляет 1%.

Когда эта разница сокращается, это обычно означает, что кривая доходности выравнивается. И это означает, что вы больше не получаете вознаграждение за дополнительный риск долгосрочной облигации. Вот как может выглядеть плоская кривая доходности:

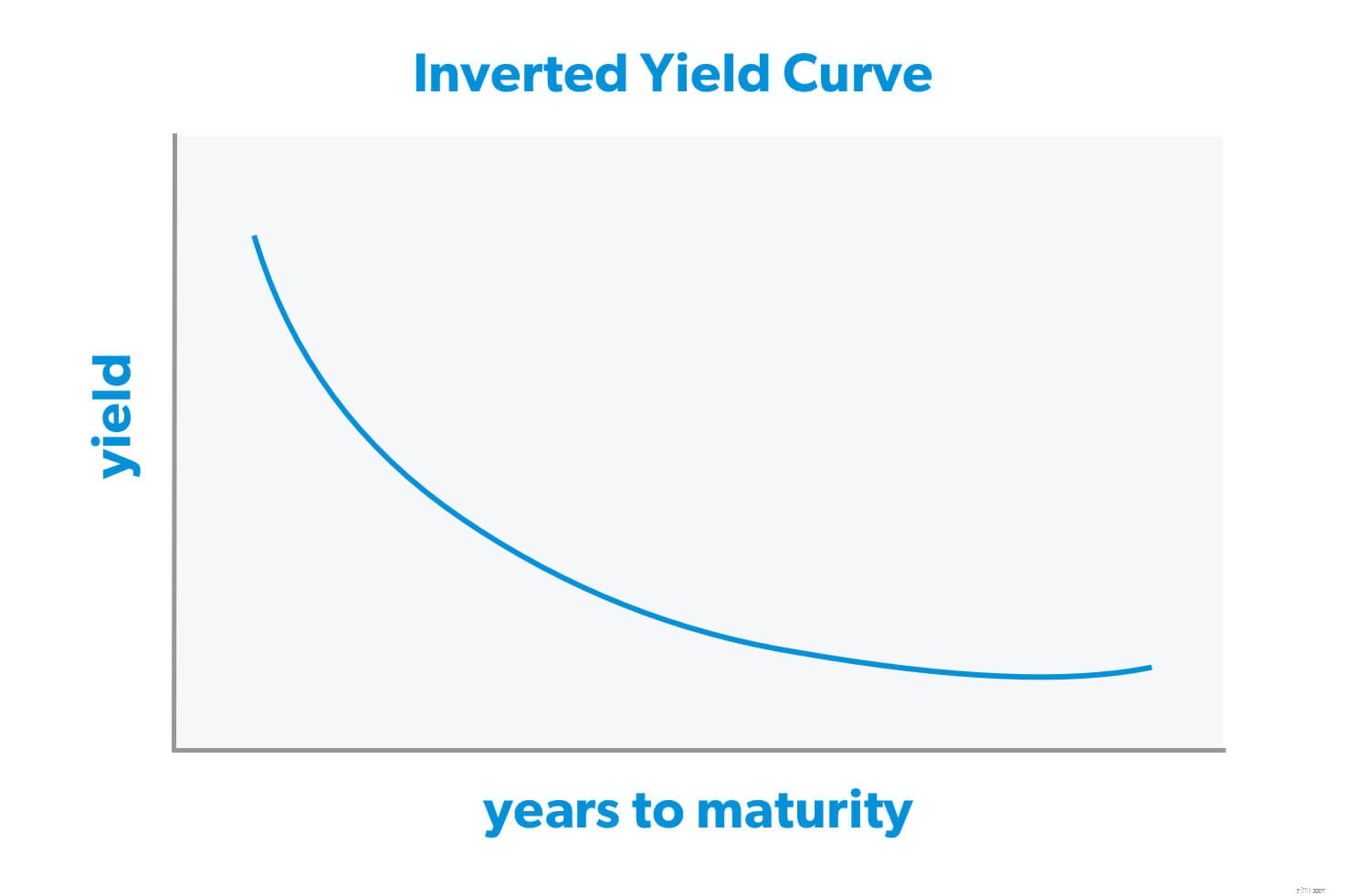

Вот где некоторые инвесторы могут впасть в легкую панику. Перевернутая кривая доходности, когда кривая наклонена вниз. вместо повышения — означает, что доходность краткосрочных облигаций выше, чем доходность долгосрочных.

Некоторые эксперты предполагают, что перевернутая кривая доходности может возникнуть, когда инвесторы более пессимистичны в отношении перспектив фондового рынка в долгосрочной перспективе. Другие говорят, что это просто вопрос спроса и предложения:больше людей хотят покупать облигации, поэтому правительство может позволить себе продавать их по более низким процентным ставкам. Присяжные все еще не согласны с этим.

Вот как выглядит страшная перевернутая кривая доходности:

Вот почему перевернутая кривая доходности заставляет трястись опытных инвесторов в своих сшитых на заказ костюмах:это классический сигнал о том, что возможна рецессия или медвежий рынок. скоро будет.

На самом деле кривая доходности переворачивалась за год или два до каждой рецессии за последние 50 лет. . . что-то вроде экономического мрачного жнеца 2 .

Опять же, перевернутая кривая доходности не является надежным методом предсказания рецессии. Было несколько случаев, когда кривая доходности переворачивалась вверх дном, а не привести к замедлению экономического роста. Если перевернутая кривая доходности сохраняется в течение дня или двух, вероятно, это просто сбой, и вам не о чем беспокоиться.

Тем не менее, перевернутая кривая доходности, которая сохраняется в течение нескольких недель или месяцев, может быть признаком того, что впереди могут быть некоторые изменчивые экономические воды.

Но какой бы ни была кривая доходности, вы должны всегда постарайтесь защитить свои финансы от рецессии, чтобы быть финансово готовыми ко всему, что происходит с экономикой.

Вот некоторые вещи, которые вы можете сделать прямо сейчас, чтобы сделать это:

Говоря об инвестициях, мы много говорили здесь о государственных облигациях. . . но правда в том, что лучше воздержаться от инвестиций в любые вид облигаций.

Поскольку процентные ставки находятся на историческом минимуме, государственные облигации — не лучшее место для роста ваших денег. И даже в лучших Иногда доходности по облигациям едва хватает, чтобы не отставать от инфляции, не говоря уже о том, чтобы помочь вам накопить большие сбережения.

Вместо этого попробуйте диверсифицировать свои инвестиции в эти четыре типа взаимных фондов:рост и доход, рост, агрессивный рост и международные.

Давайте проведем быстрое сравнение. Если вы вложили 10 000 долларов в 30-летние казначейские облигации США со среднегодовой доходностью 5%, вы получите примерно 45 000 долларов, как только правительство вернет вам деньги. Это не те цифры, которыми можно хвастаться! Пятипроцентной нормы прибыли едва хватает, чтобы не отставать от инфляции, не говоря уже о том, чтобы дать вам сбережения, которые помогут вам безбедно выйти на пенсию.

Исторически сложилось так, что среднегодовая норма доходности фондового рынка составляет 10–12 %. 3 А что, если вместо этого вы инвестируете эти 10 000 долларов в хорошие взаимные фонды акций роста? Если бы вы не инвестировали ни копейки, вы все равно могли бы получить около 267 000 долларов. Это более чем в пять раз что вы можете получить, инвестируя в казначейские облигации США в долгосрочной перспективе!

Если вы ищете способ инвестировать для выхода на пенсию, вам нужно связаться с финансовым консультантом, которому вы можете доверять. Вам нужен кто-то, кто будет направлять вас и держать на правильном пути, независимо от того, что все говорят о кривой доходности на этой неделе.

Вот почему существует программа SmartVestor — чтобы связать вас с профессионалом в вашем регионе, который может сесть с вами и обсудить все ваши варианты.

Найдите свой SmartVestor Pro сегодня!