Первым действием председателя ФРС Джерома Пауэлла во время пандемии COVID-19 было дальнейшее ослабление денежно-кредитной политики путем снижения процентных ставок почти до нуля. Ставкам почти некуда идти, кроме как вверх… или в сторону. Ни тот, ни другой сценарий не радует инвесторов, которым нужно не рисковать.

Из-за обратной зависимости между процентными ставками и ценами на облигации среда с повышением ставок обещает вырвать зубы из инвестиций с фиксированным доходом, по крайней мере, на время. Это важно для недавних пенсионеров и тех, кто приближается к выходу на пенсию, когда они стремятся управлять риском, связанным с последовательностью прибылей, путем уменьшения своих вложений в акции.

Без традиционных безопасных убежищ с фиксированным доходом многим инвесторам пришлось искать в другом месте или, возможно, брать на себя дополнительный риск, чтобы достичь своих целей выхода на пенсию. Но для недавних пенсионеров или тех, кто поздно начал карьеру, брать на себя дополнительный риск без определенной меры безопасности может быть недопустимым вариантом.

Относительно новое рыночное решение, индексно-привязанный аннуитет (ILA), позволяет инвесторам передавать некоторый риск, не жертвуя возможностью ради некоторого потенциала роста. Разработанные после Великой рецессии, ILA вызвали интерес инвесторов во время Coronacrash, когда рынки рухнули, а затем через пять недель снова взлетели.

При использовании в качестве части общего портфеля эти средства защиты могут снизить общий риск портфеля, добавив буфер, чтобы сгладить движение, когда рынки становятся нестабильными.

При такой неопределенности полет в безопасное место имеет смысл. Перед тем, как нажать на курок ILA, необходимо знать три важных вещи:

В зависимости от типа защиты, которую вы хотите, потенциальная доходность индексируемого аннуитета может быть увеличена или уменьшена. Эти варианты предлагаются в виде «предельных» ставок производительности.

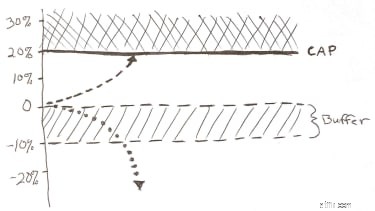

Чтобы обеспечить рост, связанный с рынком, страховая компания берет часть средств, которые вы инвестируете в ILA, для покупки опционов колл или пут. Затем стоимость опционов определяет пределы, или то, какую часть производительности индекса вы можете получить за определенный год или три года - например, назовите это потолком в 10%.

Некоторые моменты, которые следует помнить о том, как ILA зарабатывают деньги:

Аннуитеты, привязанные к индексу, также известны как буферные аннуитеты из-за их основной функции защиты:буфера. Некоторые ILA также имеют защиту пола, предназначенную для ограничения убытков, но, опять же, передача большего риска компании-эмитенту может еще больше ограничить потенциал роста.

Рисунок 1 :Пример:ограничение производительности 20% с буфером 10%. Только в иллюстративных целях.

Эмитенты ILA традиционно инвестируют львиную долю премий ILA в ценные бумаги с фиксированным доходом, такие как казначейские облигации, через свои общие счета. После этого компании могут получить некоторую прибыль от доходности, полученной на общем счете. Очень небольшая премия также идет на покупку деривативов для защиты от убытков и создания привязанных к индексам пределов производительности. И хотя инвесторы могут подумать, что страховые компании могут получить прибыль за счет ограничения прибыли, на самом деле это не так. Поскольку на самом деле инвестиции производятся не в индексы, а за счет использования пут-опций и коллов, страховые компании не получают прибыли от разницы между фактической доходностью индекса и максимальной доходностью.

ILA может также взимать плату за продукт, которая варьируется от продукта к продукту. Многие, на самом деле, не взимают явной платы. Эти сборы за продукт, если таковые имеются, должны быть значительно ниже для ILA, которые не платят комиссию за свою продажу. Отсутствие комиссии снижает внутренние затраты, а экономия перекладывается на вас.

Эти ILA с нулевой комиссией часто называют «консультативными» решениями, потому что они были разработаны для финансовых консультантов, которые берут плату за свои советы, в отличие от брокеров, которым выплачиваются комиссионные от продажи инвестиций.

ILA, включенные в список 100 лучших аннуитетов Barron для 2020 года, взимают плату в размере от 0% до 1,25%. Фактически, большинство ILA из списка Бэррона вообще не взимают явной платы (источник:Barron's). В целом, чем ниже комиссия, тем лучше.

Так как же эта стоимость по сравнению, скажем, с индексным фондом, таким как S&P 500 ETF? Согласно ETFdb.com, самым популярным ETF по объему торгов является SPDR S&P 500 ETF (SPY) с коэффициентом расходов 0,095%. Имейте в виду, что ETF - это инвестиция, а ILA - это инвестиционный инструмент со страховой защитой.

Нет никаких дополнительных затрат для инвестирования в базовый индекс ILA (поскольку вы фактически не инвестируете напрямую в индекс). Конечно, ILA могут предлагать другие варианты инвестирования (субаккаунты) и / или дополнительные расширенные функции и средства защиты, которые могут увеличить их затраты, так что имейте это в виду.

Некоторые ILA взимают штрафы за возвращение на срок от пяти лет и более. Некоторые этого не делают. Обсуждая с вашим финансовым консультантом ILA, обязательно спросите о любом периоде отказа и о возможных штрафах, если таковые имеются. Вообще говоря, ILA, взимающие штрафы за возврат, могут предложить более высокие ставки ограничения, и многие предоставляют 10% ежегодных выплат без штрафных санкций.

И консультативные АМП, и АМП, основанные на комиссионных, имеют свои положительные стороны. Некоторые люди отдают предпочтение консультационным ILA из-за их низких гонораров и гибкости, но могут быть и другие факторы, которые следует учитывать, например, гонорары, которые вы можете заплатить финансовому консультанту за их совет. Поработайте с ней или с ним, чтобы определить, что лучше всего соответствует вашим потребностям.

Пока мы ждем разработки вакцины от COVID-19, чтобы безопасно вернуться к нашей обычной деятельности, волатильность рынка обещает остаться с нами, как с грубым гостем. Инвесторы в «нестабильное десятилетие» - последние пять лет работы до первых пяти лет выхода на пенсию - могут захотеть рассмотреть свои варианты безопасного преодоления этого периода неопределенности.

Если вы рассматриваете ILA, помните, что, хотя производительность индекса может быть ограничена, буферные и минимальные уровни могут защитить вас от некоторых или всех потерь. Это то, за что вы платите:гарантию от некоторых потерь.

Сохранение инвестиций в рынки прямо сейчас может иметь решающее значение для долгосрочного успеха вложения средств, но чрезмерная волатильность может быть больше, чем могут вынести некоторые портфели.