«Я не вижу необходимости в заемных средствах, когда мы можем инвестировать в безопасные варианты, такие как EPF, VPF, PPF, SSY, страховые полисы, FD и RD. Некоторые даже не облагаются налогом!» Закрытие долгового фонда Франклина, естественно, вызывает подобные вопросы. Проблема в том, что каждый выбор сопряжен с риском. Когда мы ищем безопасность, мы имеем в виду защиту только от одного вида риска, который может оказаться более рискованным!

Даже небрежная попытка использовать пенсионный калькулятор скажет вам, что сумма инвестиций — это большое число, и это доход больше, чем инфляция! Бегство в безопасное место с фиксированным доходом только усугубит ситуацию.

Каждый доступный вариант имеет риск. FD и RD требуют, чтобы налог уплачивался в соответствии с плитой каждый год с постепенно снижающимися процентными ставками, которые в будущем могут только ухудшиться (риск реинвестирования).

Страховые полисы слишком дороги, оставляя мало места для инвестирования в других местах. Помните, что для защиты от инфляции необходим хороший капитал.

Фонды овернайт слишком консервативны для долгосрочных целей и подвержены самому высокому риску реинвестирования:у взаимных фондов овернайт тоже есть риски! Что нужно знать инвесторам

Ликвидные фонды также слишком консервативны для долгосрочных целей, также подвержены риску реинвестирования и могут быть нестабильными во времени, например: Почему ликвидные фонды и фонды денежного рынка также упали за последние несколько дней

Если мы пропустим все другие долговые фонды и рассмотрим только фонды ценных бумаг, активно управляемые фонды ценных бумаг страдают от риска управляющего фондом, когда они распределяют активы между золотыми и не золотыми ценными бумагами в соответствии с рыночными условиями. Они страдают от процентного риска и нестабильны.

10-летние фонды золотых ценных бумаг с постоянным сроком погашения имеют небольшой риск управляющего фондом, наиболее близкий к индексному фонду золотых ценных бумаг, но они наиболее волатильны и могут разочаровать покупателей длительными периодами низкой доходности.

Наш старый добрый PPF можно использовать только для целей старше 15 лет, его нельзя использовать по желанию. Аналогичные ограничения также применяются к EPF, VPF и SSY. «Почему я должен беспокоиться о блокировке? В конце концов, цель долгосрочная, не так ли?»

Это проблема. Используйте только их в долгосрочной перспективе, и ваша покупательная способность снизится из-за инфляции. Используйте только небольшой капитал, и инфляция снова ударит по вам. У большинства людей просто нет денег, чтобы компенсировать безопасность более высокими инвестициями.

Например, рупий. 1000, инвестированные под 9% (в годовом исчислении) в течение 16 лет, дадут вам в 3,6 раза больше инвестиций. Если вы хотите получить ту же выгоду с более безопасным доходом в 7%, вам придется инвестировать на 32% больше. Если мы добавим налог, это только усугубит ситуацию.

Все правильно, я собираюсь избегать инструментов X или Y и придерживаться безопасных FD и RD, но всегда есть цена. Теперь следующее будет иметь смысл только для тех, кто ценит преимущества распределения активов.

Большинство инвесторов, которым сегодня 35 лет и старше, будут располагать большим объемом долга EPF + PPF для долгосрочных целей. У них мало шансов исправиться (большинство и так не хочет), и это повлияет на то, как они будут жить после выхода на пенсию.

На следующем рисунке показан молодой работник, который не слишком много инвестирует в EPF и может рано или поздно перейти к распределению активов, состоящему из 50 % собственного капитала и 50 % фиксированного дохода для достижения долгосрочной цели, такой как выход на пенсию.

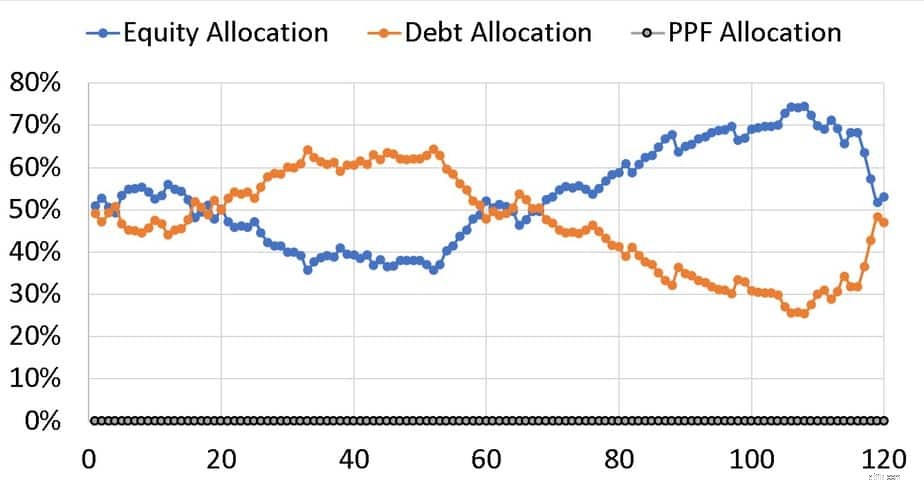

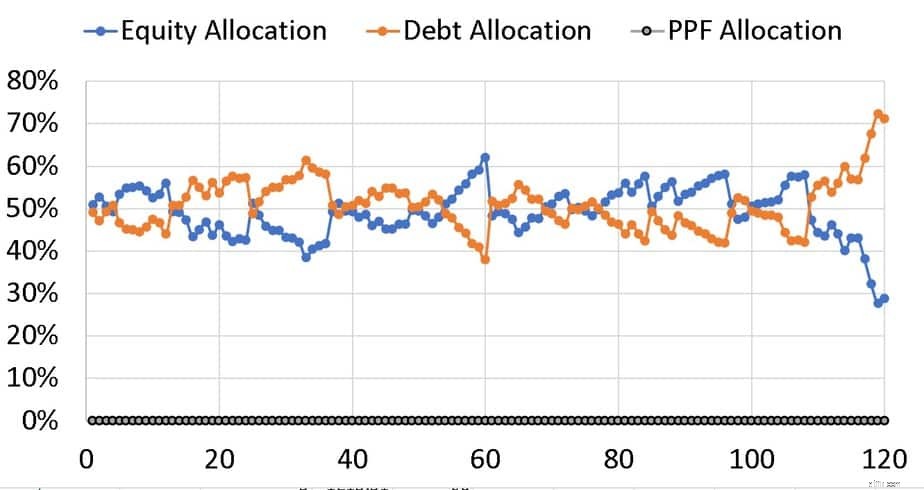

Рассмотрим портфель с 50% собственного капитала и 50% ликвидного фиксированного дохода. То есть, скажем, фонд золотых долговых обязательств, который можно свободно выкупить или инвестировать. Если портфель не ребалансируется (распределение активов сбрасывается до 50:50) раз в год, он может дрейфовать вот так. Ниже показано движение за первые 120 месяцев (10 лет).

Распределение активов может быть направлено в сторону собственного капитала или долга, что может увеличить риск недостижения наших целей. При ежегодной перебалансировке колебания значительно ниже.

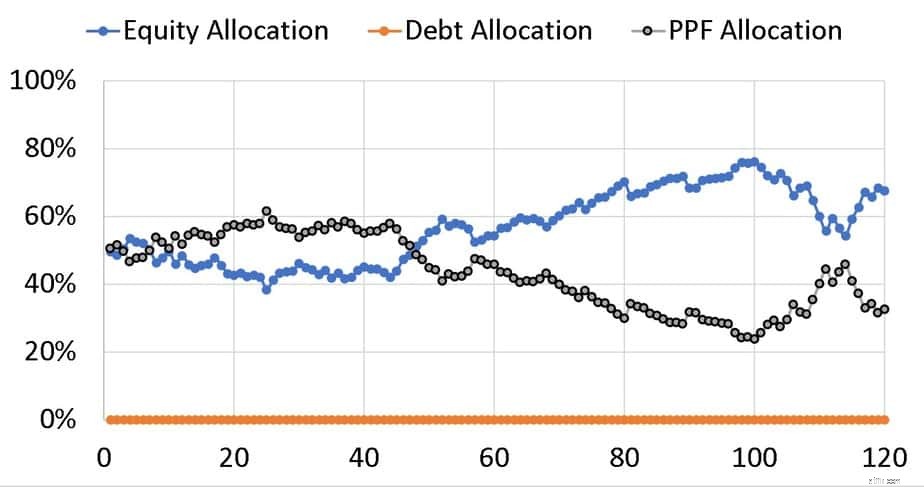

Теперь с 50 % собственного капитала и 50 % PPF ребалансировка невозможна (по крайней мере, не каждый год и не в полной мере).

В приведенном выше примере 50% собственного капитала могут приблизиться к 80%, увеличивая риск портфеля. Если кто-то утверждает, что сумму можно снять, скажем, со счета SB, а затем вернуть обратно, то он осознал ценность ликвидного долга!

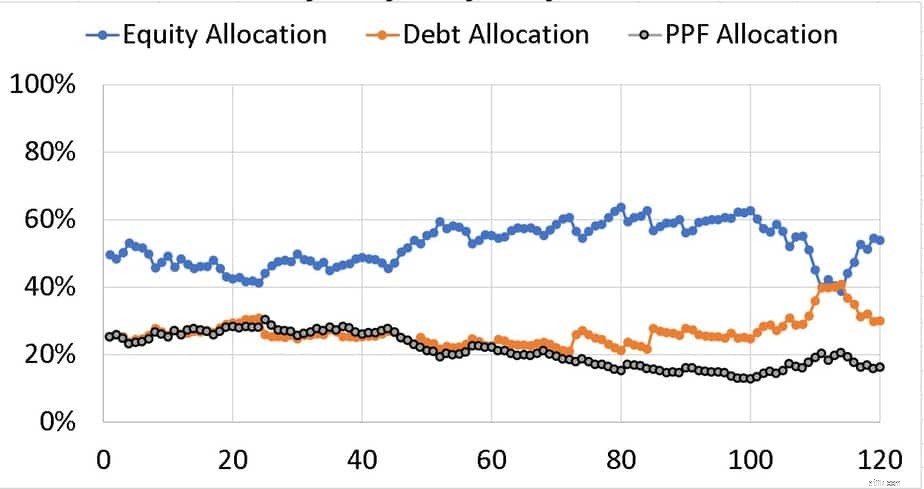

Это 50% собственного капитала, 25% PPF и 25% долгосрочных ценных бумаг с ежегодной ребалансировкой для той же последовательности доходности. Обратите внимание на уменьшение отклонений. Ребалансировка здесь выполняется только в отношении компонента эквити и золота.

Причина выбора свинок, а не только счета SB или ликвидного фонда, заключается в их волатильности, они предоставляют возможности продажи и покупки, такие как капитал, и время может совпадать с возможностью покупки и продажи капитала (как видно из вариантов распределения активов). Это снизит риск.

Что делать молодым инвесторам?

В каждом варианте всегда есть риск. Поэтому лучшего варианта нет. Как и в любом успешном браке, ключевым является состав. Какие риски я могу принять, чтобы сумма инвестиций была разумной, сохраняла риск портфеля на управляемом уровне и приближала меня к моей цели с минимальным обслуживанием. Ответ на этот вопрос является святым Граалем инвестирования и варьируется от человека к человеку!

Какой максимальный доход вы можете получить, чтобы по-прежнему иметь право на пособие?

Каков минимальный доход для получения права на получение гранта Пелла?

Каковы факторы подготовки бюджета?

Что считается доходом при подаче заявления на MassHealth?

Документы, необходимые при подаче заявки на кредит