Развитие швейцарской розничной банковской отрасли обусловлено консолидацией участников финансового рынка, что, в свою очередь, обусловлено увеличением расходов на соблюдение требований и меры по повышению эффективности. Кроме того, существует среда неопределенности, вызванная отрицательными процентными ставками. Таким образом, в условиях жесткой конкуренции швейцарские розничные банки сталкиваются с проблемой снижения продаж и процентной маржи, а также роста расходов.

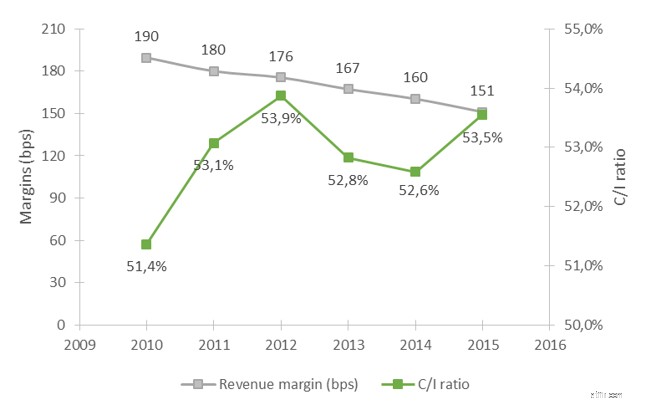

Рисунок 1. Средняя рентабельность и отношение затрат к доходам швейцарских кантональных банков

Источник:анализ «Делойта», 2017 г.

В то же время ожидания клиентов в отношении доступности банковских услуг и продуктов продолжают расти благодаря последним технологиям и цифровым разработкам. Если банки смогут оправдать эти ожидания, они будут вознаграждены более сильной преданностью и лояльностью клиентов.

В текущей сложной бизнес-среде швейцарские розничные банки уже давно начали масштабные программы трансформации, во главе которых стоит цифровизация цепочки создания стоимости их банковских услуг. Они вынуждены репозиционировать себя в меняющейся отрасли и, прежде всего, искать новые источники дохода. По нашим наблюдениям, один ключевой рычаг появляется неоднократно:как банки могут использовать множество данных о клиентах, чтобы предписывать действия, приносящие доход?

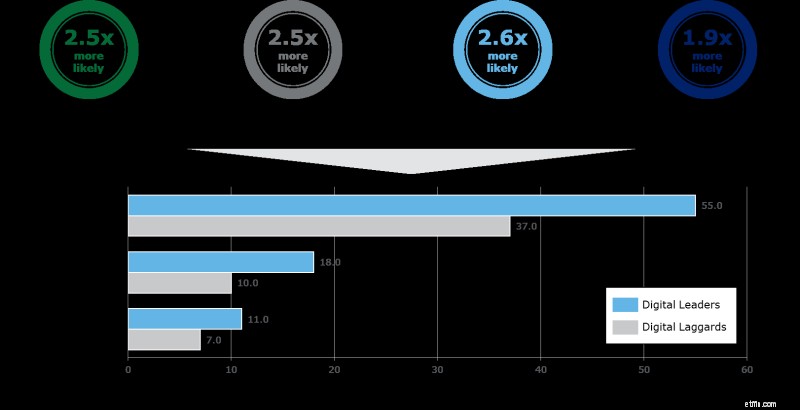

Идея получения информации о клиентских данных не нова, однако, поскольку большинство банков в настоящее время в полной мере реализуют свои инициативы по цифровому преобразованию, объем данных, генерируемых клиентами, резко вырос. Учреждения, предоставляющие финансовые услуги, вкладывают значительные средства в свои передовые аналитические возможности, и на то есть веские причины. Недавнее исследование, опубликованное в Harvard Business Review 1 . показали, что лидеры аналитики, например, в 2,5 раза чаще, чем отстающие аналитики, используют данные и аналитику в режиме реального времени для адаптации клиентского опыта или в 2,6 раза чаще используют аналитику для ограничения оттока клиентов, что приводит к прямому конкурентному преимуществу и превосходству. итоговые результаты с точки зрения валовой прибыли, операционной прибыли и прибыли.

Рисунок 2. Основные преимущества цифровых лидеров

Источник:иллюстрация, адаптированная Deloitte, 2017 г.

На самом деле расширенная аналитика клиентов может принимать самые разные формы в зависимости от стратегических приоритетов банка и фокусироваться на его корпоративной стратегии и на том, как последняя реализуется на каждом уровне внутри банка. Рыночный опыт показал высокий потенциал для дальнейшего развития инициатив швейцарских розничных банков по клиентской аналитике в следующих областях:

Ключевые соображения для успешного внедрения расширенной клиентской аналитики в бизнес-процессы:

Разработанное «Делойтом» решение Retail Banking Growth Engine автоматизирует анализ данных о клиентах. Обширная база данных объединяет внешние и внутренние данные о клиентах и транзакциях банка, что позволяет прогнозировать вероятность покупки конкретного продукта по группам клиентов. Дополнительную информацию можно найти на нашем веб-сайте.

Поскольку рыночные силы меняют банковскую отрасль, швейцарские розничные банки запустили масштабные программы цифровизации. Им необходимо сделать приоритетным использование растущего объема данных о клиентах, чтобы реализовать новые возможности роста доходов за счет расширенной аналитики. Чтобы сделать его эффективным, банкам необходимо включить аналитику клиентов в свои повседневные бизнес-процессы.

1 Источник:Роберт Бок, Марко Янсити, Карим Р. Лакхани:что общего у компаний, находящихся на правой стороне цифрового разделения бизнеса, Harvard Business Review, январь 2017 г.

Стоимость предприятия против стоимости капитала / рыночной капитализации:в чем разница?

Улучшение отношений с клиентами в розничной торговле и ресторанном бизнесе - за гроши

Взаимные и претенденты с отличными цифровыми предложениями или обслуживанием клиентов обеспечивают лучший …

Заменять или не заменять основные банковские системы — не вопрос

Ценность ценностей