Программа развития рынка акций (EQDP) — это инициатива Валютного управления Сингапура (MAS) и Фонда развития финансового сектора (FSDF) стоимостью в миллиард долларов, направленная на оживление рынка акций Сингапура. Он назначает управляющих активами для вливания капитала в компании, акции которых котируются на Сингапурской бирже, ориентируясь на компании с малой и средней капитализацией, чтобы повысить ликвидность, улучшить охват исследований и стимулировать долгосрочный рост.

По состоянию на февраль 2026 года MAS увеличил размер фонда до 6,5 млрд долларов, из которых 3,95 млрд долларов были выделены девяти назначенным управляющим активами.

В мандате приоритет отдается активно управляемым стратегиям с сильной зависимостью от государственных акций Сингапура, особенно компаний SMID (малой и средней капитализации).

Цель — решить проблемы с ликвидностью, улучшить процесс выявления цен и повысить участие инвесторов на местном фондовом рынке.

Здесь мы рассмотрим пять сингапурских компаний малой и средней капитализации, которые могут купить менеджеры EQDP, почему каждая из них соответствует их интересам и как они могут укрепить свои позиции.

Акции Тикер (SGX) )Рыночная капитализация (млн долл. США) Aztech Global8AZ665Nanofilm TechnologiesMZH929Olam GroupVC23,886HG MetalBTG171Geo Energy ResourcesRE41,100

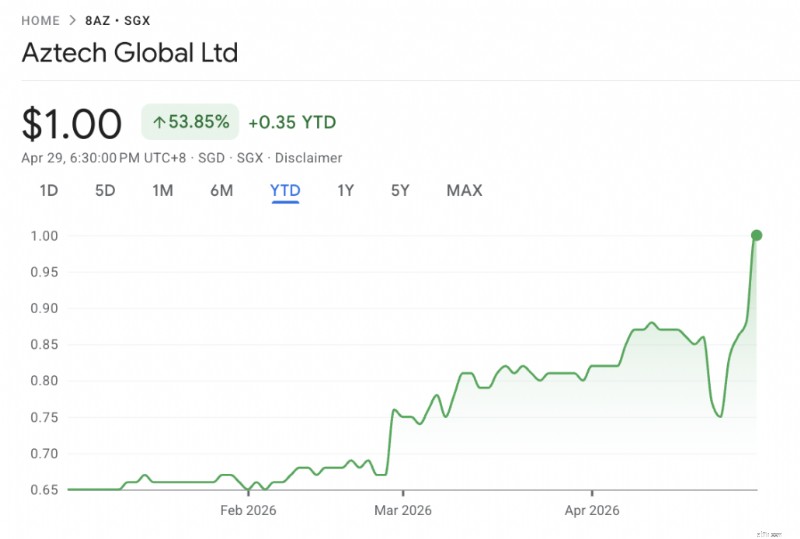

Aztech – это компания по производству электроники, связанная с Интернетом вещей и интеллектуальными устройствами, что фактически обеспечивает ей доступ к технологиям.

Компания также имеет сильный баланс денежных средств со 120 миллионами долларов США и почти полным отсутствием долгов, что соответствует мандату «стоимость + доходность» для менеджеров EQDP, а дивидендная доходность почти 5% также обеспечивает поддержку для снижения в ожидании пересмотра рейтинга.

Акции компании показали худшие результаты с момента их повторного дебюта в марте 2021 года на уровне $1,28 после предыдущего делистинга.

Существует потенциальная возможность изменения рейтинга:от «OEM-производителя» к технологической игре.

EQDP может рассмотреть возможность накопления на открытом рынке или, возможно, заблокировать сделки от основателей или ранних инвесторов.

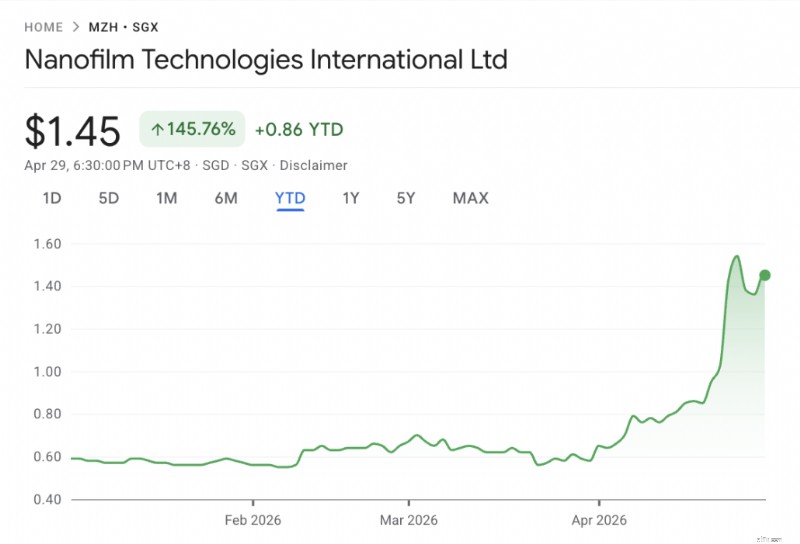

Цена акций Nanofilm сильно упала за последние годы из-за слабого цикла выпуска бытовой электроники, но сейчас они представляют собой глубокую стоимостную игру по сравнению с ценой ее IPO.

С точки зрения EQDP, это еще одна производственная игра, основанная на технологических инновациях.

Поскольку Nanofilm — отечественная компания, имеющая связи с местными университетами, менеджеры EQDP, возможно, могли бы взаимодействовать с менеджментом для получения стратегической доли.

Здесь речь идет о восстановлении спроса на современные материалы, а также, возможно, о расширении производства покрытий для других отраслей в долгосрочной перспективе, например, автомобильной или других промышленных покрытий.

Мы также только что рассказали здесь о нанофильмах.

Olam — это сложный конгломерат, торгующий с дисконтом по сумме частей. Учитывая текущую чистую стоимость активов в размере 1,70 доллара США и цену акций 1,03 доллара США, компания торгуется со скидкой даже при бронировании.

Olam — крупная компания с сильными позициями в цепочках поставок мягких товаров (например, кофе, какао и других продуктов питания). Ее сегмент Olam Food Ingredients (ofi) принес доход в размере 28,5 миллиарда долларов США.

Продолжается процесс увеличения стоимости, в ходе которого Olam продала 80,01% Olam Agri (поставка, переработка и распространение сельскохозяйственных и пищевых масел) Saudi Agri and Livestock Investment Co (SALIC). SALIC платит 2,4 миллиарда долларов за эти 44,58% акций и имеет опцион на покупку остальных 19,99% по цене чуть более 1 миллиарда долларов. После этой продажи Олам фактически освободится от долгов.

В 2025 году сегмент OFI принес EBIT в размере 1,07 миллиарда долларов, а оставшиеся бизнес-подразделения Olam, находящиеся на различных стадиях продажи, принесли EBIT в размере 198 миллионов долларов.

Если сосредоточить внимание только на сегменте OFI, то EBIT в размере 1,07 миллиарда долларов США приведет к потенциальной прибыли после налогообложения в размере не менее 700 миллионов долларов США. Учитывая, что акции Olam в настоящее время торгуются по цене 1,03 доллара США, что соответствует рыночной капитализации примерно в 4 миллиарда долларов США, акции в настоящее время торгуются с коэффициентом P/E менее чем в 6 раз.

Крупнейшим акционером Olam является Temasek с долей 52,1%, а Mitsubishi принадлежит 14,7%. Группа Кевалрам Чанрай, генеральный директор Санни Вергезе и директора владеют еще 11,5%. В общей сложности эти партии контролируют около 78% общего количества акций. Также хорошо известно, что Temasek и Mitsubishi вошли в Olam, когда цена акций Olam была значительно выше 2 долларов.

Фонды EQDP благоприятствуют ситуациям «разблокирования стоимости», и поскольку продажа Olam Agri близка к завершению и уже видны катализаторы, учреждениям должно быть легче получить проценты. Впереди могут быть и другие крупные события.

Мы считаем, что это еще одна классическая игра по типу EQDP:компания с небольшой капитализацией и низким охватом аналитиков. Однако он цикличен и сильно зависит от экономики Сингапура и портфеля заказов на строительство. Он также частично зависит от цен на сталь, хотя и в минимальной степени, поскольку это процесс производства и поставок с минимальными запасами.

Поскольку в Сингапуре наблюдается инфраструктурный бум, HG Metal может стать бенефициаром, особенно если цены на сталь нормализуются или вырастут.

HG Metal имеет чистые денежные средства в размере 60 миллионов долларов США при собственном капитале в 153 миллиона долларов США и торгуется с рыночной капитализацией в 172 миллиона долларов США. Годовой доход составляет около 170 миллионов долларов США, а прибыль — 10 миллионов долларов США.

Хотя коэффициент P/E примерно в 17 раз превышает рыночную капитализацию, если мы выделим 60 миллионов долларов, коэффициент P/E приблизится к 11 раз.

HG Metal имеет недавнюю историю корпоративных действий, включая выпуск новых акций для своего мажоритарного акционера для укрепления своей капитальной базы. Недавно компания также осуществила приобретение объекта недвижимости для расширения своих производственных мощностей и возможностей, а также для увеличения складских мощностей, поскольку текущие мощности уже работают почти на полную мощность, что ограничивает способность Группы масштабироваться и удовлетворять растущий спрос клиентов. Срок аренды объекта составляет 12 лет, поэтому он рассматривается как недорогое решение.

Менеджеры EQDP могут стать краеугольными инвесторами в планах дальнейшего расширения или принять участие в будущих корпоративных действиях HG Metal по укреплению ее капитальной базы.

GER выделяется как относительно уникальное предприятие, использующее индонезийский уголь

GER владеет несколькими концессиями по добыче угля в Индонезии (Калимантан и Суматра), а также стратегической логистической инфраструктурой.

GER имеет>300 млн тонн запасов и имеет легкие активы в горнодобывающей промышленности, поскольку она передает свои горнодобывающие операции на субподряд/аутсорсинг сторонним подрядчикам.

Это означает, что GER имеет более низкие фиксированные затраты (т. е. гибкую базу затрат) и будет генерировать более высокую прибыль при высоких ценах.

Денежная себестоимость тонны GER в 2025 финансовом году составила в среднем 34,10 доллара США на тонну (2024 финансовый год:40,32 доллара США за тонну) благодаря модели устойчивых затрат, при которой ее денежная себестоимость снижается одновременно с более низкими ценами на уголь и меньшим коэффициентом вскрыши на шахтах, что приводит к получению денежной прибыли на тонну в 2025 финансовом году в размере 10,02 доллара США (24 финансовый год:10,37 долларов США).

Хотя существуют опасения ESG по поводу угля как источника топлива, менеджеры EQDP все равно могут покупать, поскольку мандаты EQDP не исключают таких проблем.

Учитывая размер и ликвидность GER, менеджеры EQDP, вероятно, выйдут на открытый рынок, возможно, через крупные сделки.

Не все менеджеры EQDP согласятся на это, но те, кто отдает приоритет денежной доходности и оценке над ограничениями ESG, отнесутся к этому благосклонно.

Многие инвесторы смотрят на индекс STI NEXT50, чтобы выяснить, какие акции менеджеры EQDP собираются покупать в следующий раз. Размер, ликвидность и качество индекса NEXT50 являются причинами, по которым мы также рассматриваем индекс как первую точку отсчета.

Из пяти упомянутых здесь акций только Olam и Geo Energy Resources входят в NEXT50 из-за своего масштаба. В то время как остальные трое - нет, менеджеры EQDP также смотрят за пределы NEXT50.

Например, Такрал привлек 4,26 миллиона долларов за счет продажи 2 367 500 казначейских акций по 1,80 доллара каждая через Lion Global Investors (назначенного MAS менеджера EQDP) и ICH Synergrowth Fund, что составляет 1,89% акций.

Таким образом, менеджеры EQDP не избегают инвестиций только потому, что сумма может быть меньше по своей природе, поскольку диверсификация также является ключевой частью их инвестиционной стратегии, пока есть возможность генерировать альфу.

Познакомьтесь со стратегиями Элвина по выбору акций для создания прибыльного инвестиционного портфеля на его предстоящем вебинаре. Не пропустите – зарегистрируйтесь прямо сейчас!