Регулярные обзоры портфеля — это то, что обычно упускают неэффективные инвесторы. Если вы выбираете акции и владеете портфелем, вам нужно будет пересматривать свои результаты не реже одного раза в год. Как еще вы узнаете, действительно ли ваши деньги работают на вас?

Поскольку мы приближаемся к июлю 2021 года, это хорошее время для меня и моего сообщества мастер-классов по досрочному выходу на пенсию (ERM) для обзора наших результатов до сих пор. Ниже я расскажу об эффективности наших портфолио.

Но сначала:

Я вышел на пенсию в 39 лет, и выплаты дивидендов были моим основным источником дохода. В рамках моего мастер-класса по досрочному выходу на пенсию студенты каждый раз создают портфель, приносящий дивиденды. Затем я использую свои гонорары тренера, чтобы инвестировать в портфель, который был создан в этом конкретном классе. Это дает мне преимущество в игре, заставляет меня серьезно анализировать рыночные изменения и объявления компаний и, надеюсь, убеждает моих выпускников в том, что я их поддержу.

С тех пор я провел 21 партию ERM, в результате чего в объединенном портфеле акций, REIT и бизнес-трастов было 15-20 счетчиков на партию.

Первоначальный выбор акций использует сочетание моделей фундаментальных и технических факторов, а затем студентов заставляют исследовать каждый счетчик в группах, чтобы решить, следует ли сохранить или отказаться от этих вариантов выбора акций. Таким образом, программа использует как качественные, так и количественные критерии при выборе акций, и благодаря исследованиям учащиеся могут лучше чувствовать себя причастными к своему выбору акций.

Для тех, кто предпочитает учиться в лекционном стиле, я проведу более подробный анализ здесь:

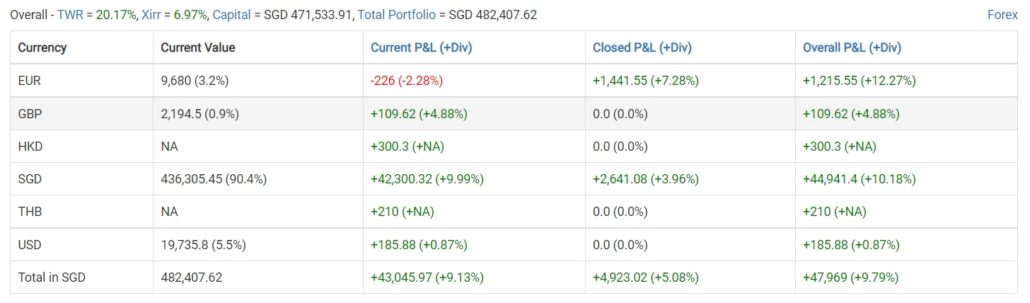

Общая эффективность портфеля без использования заемных средств составляет около 6,97%. .

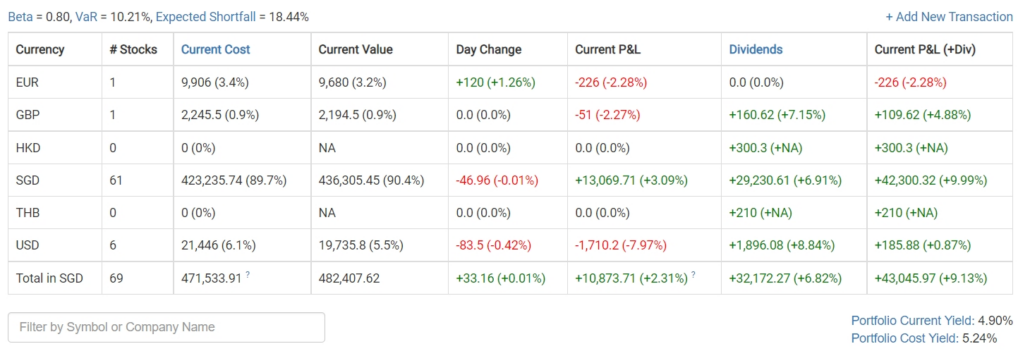

Выбор портфолио студентами, как правило, консервативен, с бета около 0,8. . В целом студенческие портфели на 20 % менее рискованны, чем фондовый рынок Сингапура в целом.

Дивидендная доходность по себестоимости составляет около 5,24 %. , что указывает на небольшое смещение в пользу более высоких выплат.

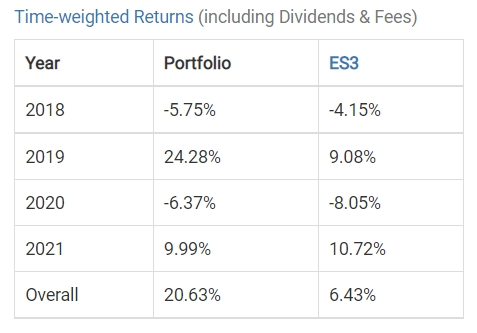

Портфель превзошел остальные STI в целом, обеспечив доходность, взвешенную по времени, в три раза выше, чем эквивалентная покупка STI ETF.

В 2021 году наблюдается небольшое отставание, поскольку ERM избежала реструктуризации акций, связанных с Temasek, но мы с осторожным оптимизмом смотрим на то, что сможем наверстать упущенное до конца года.

Портфель огромен:540 студентов выбрали 69 акций. К сожалению, при таком огромном количестве принятых решений программа сделала несколько паршивых выборов акций, в том числе печально известного фонда Eagle Hospitality Trust, который заявлял о двузначной доходности, но на практике никогда не выплачивал дивиденды.

Одно из убеждений программы заключается в том, что мы любим изучать свои инвестиционные ошибки и тратим гораздо больше времени на поиск ошибок, а не на анализ наших лучших акций.

В результате мы можем добиться более высоких результатов, избегая неправильных решений, а не активно вкладывая средства в рынки.

В следующей таблице показаны пять худших выборов в истории программы:

Тем не менее, ERM добилась отличных результатов.

Благодаря таким счетчикам, как Propnex, зарабатывающим 200 %, программа отслеживает тенденции роста инвестиций, создавая специальный портфель технологий для каждой партии в будущем.

Однако одна акция не составляет портфель. И рыночные условия играют роль в производительности портфеля. В рамках своего обещания инвестировать свои гонорары тренера в каждый портфель, я не успеваю определять время рынков, что дает нам хорошие данные.

Давайте углубимся в лучшие и худшие портфели из 21 пакета, созданного программой ERM.

Примечание. Критерием отбора является выбор из портфелей, созданных более года назад, поскольку текущие портфели могут иметь чрезмерно асимметричный ЧССНП при небольшой прибыли или убытке, что может не отражать его эффективность с течением времени.

В этой статье мы будем использовать отметку времени 26 июня 2021 года для сравнения портфелей друг с другом.

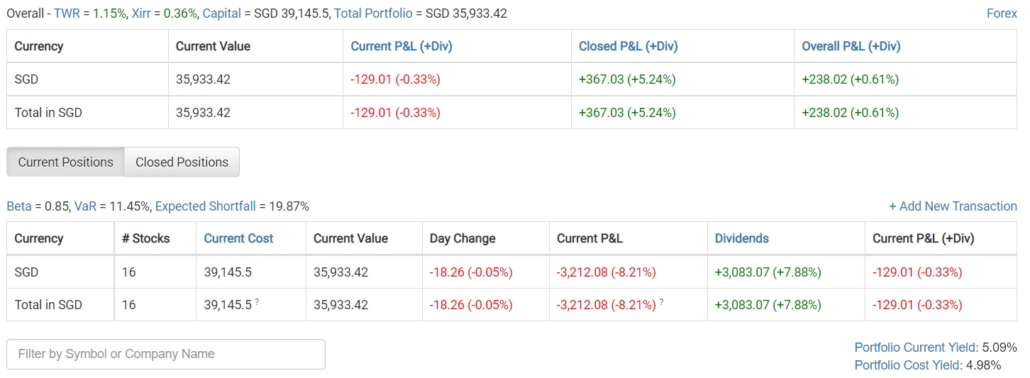

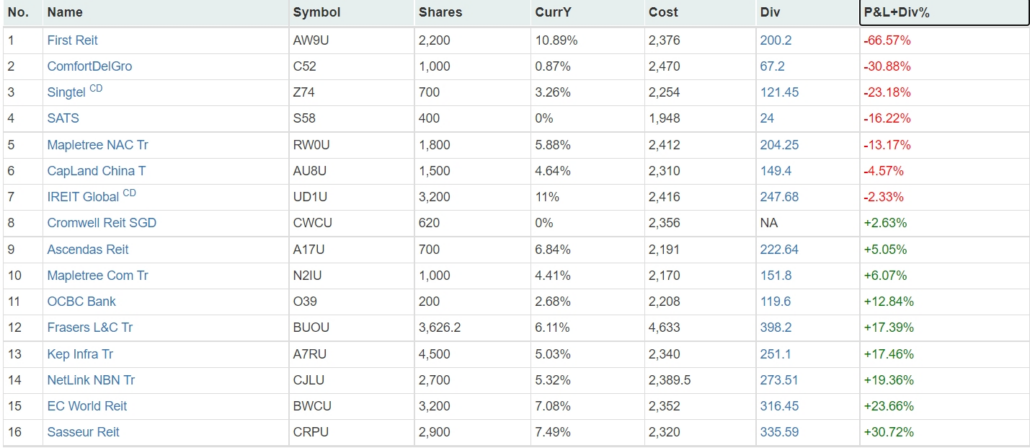

Портфель с наихудшими показателями — пакет 7, проведенный в сентябре 2019 г. Тем не менее, он по-прежнему имел положительную внутреннюю норму доходности 0,36 %. с убытками, в основном компенсируемыми полученными дивидендами. Портфель, казалось, был создан в то время, когда дивидендная доходность была низкой и составляла менее 5%, когда он был создан.

Пакет 7 был проведен с использованием более старого стиля выбора стратегии. Студентам было предложено выбрать акции с низким PE, но в то время это был выбор между акциями с высокими дивидендами и счетчиками с большой рыночной капитализацией.

Результаты были неудачными, потому что портфель был создан как раз перед тем, как фактор дивидендов начал отставать от REIT. Исторически сложилось так, что REIT с высокими дивидендами были значительными инвестициями, но по мере того, как все больше инвесторов вкладывались в прилавки с высокими дивидендами, они начали терять свою способность опережать рынки, и после этого REIT роста, такие как Keppel DC REIT, начали доминировать.

Другие характеристики были аналогичны всем портфелям ERM, характеризующимся низким бета-тестированием.

Когда мы изучаем отдельные позиции портфеля, мы видим следующее:

Худшими акциями были акции First REIT. Возвращаясь к историческим записям о том, как создавался портфель, в то время студентам предлагалась 8% дивидендная доходность по Первому REIT, и они все еще не знали о проблемах со стороны спонсора. Если бы в то время использовался фактор высокой рыночной капитализации, First REIT не был бы выбран для портфеля.

Вторыми с худшими показателями были акции Comfort Delgro, но это более простительное решение, поскольку мы еще не вышли из пандемии, а транспортным прилавкам потребуется больше времени, чтобы оправиться от потерь.

В целом, пакету 7 не повезло с точки зрения времени выхода на рынок. Тем не менее, пакет 11, который, к сожалению, был проведен непосредственно перед пандемическим крахом, оказался лучше, чем пакет 7. Он был неудачным в том смысле, что мы были зациклены на высоких дивидендах как на инвестиционной стратегии, которая после этого начнет терять популярность. . Еще одна проблема заключалась в том, что партия 7 была разрешающим классом, который отбраковывал только 25 % запасов количественных моделей.

Курс стал намного надежнее.

Например, наши факторные модели теперь охватывают 4-5 факторов, поэтому на производительность будет меньше влиять, если один фактор устаревает на рынках. Мы также сместили акцент на более качественную предвзятость, поскольку студенты теперь используют демократический процесс, чтобы отклонить 50 % выбранных акций.

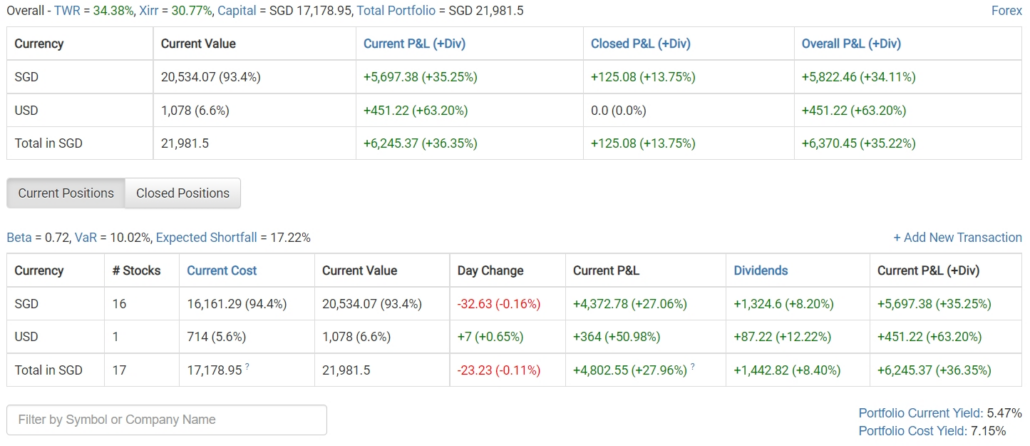

Эта партия была проведена в разгар пандемии в марте 2020 года, и портфель принес наибольшую доходность из всех партий, достигнутых программой ERM. Кроме того, это был первый вариант, который проводился онлайн, поскольку карантин больше не позволял нам проводить очные занятия.

Если бы вы вложили в портфель около 17 000 долларов, портфель заработал бы 6 000 долларов, что более чем вдвое компенсировало бы стоимость курса. Первоначальные инвестиции могут составлять всего 10 000 долларов США, если вы откроете маржинальный счет и инвестируете с кредитным плечом.

Все признаки выигрышного портфеля присутствуют, если вы посмотрите на необработанные данные. Бета была низкой — 0,72 даже по стандартам ERM. Когда мы составляли портфель, доходность была очень высокой. Его можно построить с дивидендами около 7%.

Итог XIRR, равный 30,77 %, говорит сам за себя.

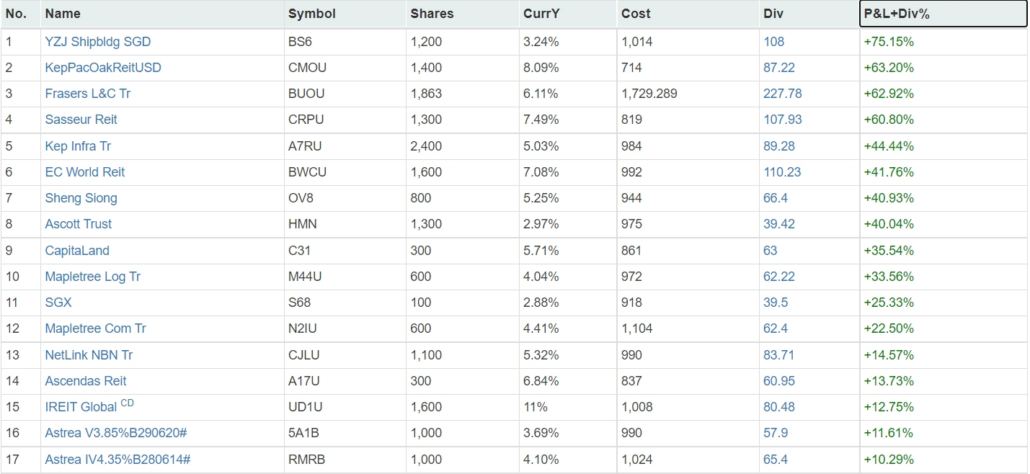

Портфель содержит следующие акции:

Пакету 12 повезло в том, что ни одна из их инвестиций не понесла убытков, показывая, насколько выгодно создавать портфель, когда на улицах льется кровь. Количественная модель также смогла пометить счетчики, такие как YZJ, для увеличения на 75%.

Что особенно уникально в этом портфеле, так это то, что крах пандемии был настолько сильным, что можно было включить в него некоторые розничные облигации. Это был разовый инцидент в истории программы, и он требовал, чтобы доходность к погашению розничной облигации превышала финансовые затраты на маржу для счета с кредитным плечом.

Очевидно, что если у вас есть ретроспективный взгляд на 20-20, исключение облигаций приведет к еще лучшему результату.

Таким образом, мы узнали из нашей худшей группы, что портфели могут работать очень плохо, если чрезмерное внимание уделяется определенному фактору, который скоро выйдет из моды.

Решение состоит в том, чтобы добавить больше факторов и построить модели, более устойчивые к меняющимся инвестиционным тенденциям.

Наша собственная программа была разработана с учетом этого. И наоборот, из нашего самого эффективного портфеля он показывает силу стремительного рывка на рынки в разгар краха. Обвалы рынка действительно лучшие друзья инвестора.