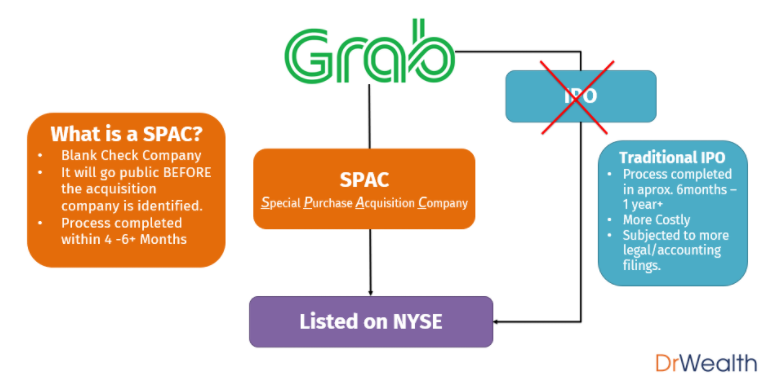

Большинство инвесторов в Сингапуре, возможно, не слышали о SPAC до недавних новостей о предстоящем листинге Grab совместно с Altimeter Capital (NYSE:AGC) на Нью-Йоркской фондовой бирже. Если вы не знакомы с SPAC, прочитайте первую часть моей статьи о листинге Grab, где я кратко объясняю, что такое SPAC, с некоторыми основными иллюстрациями.

Большинство SPAC торговались в боковом тренде около месяца с момента их недавнего падения с максимумов февраля 2021 года.

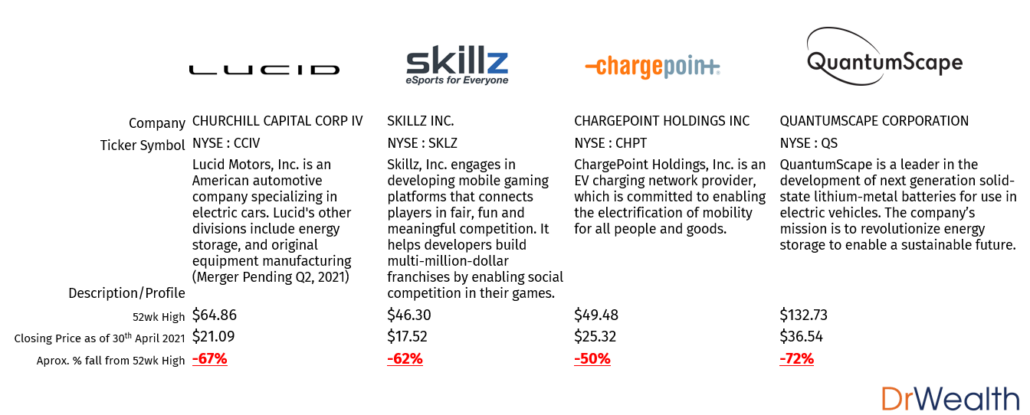

Некоторые известные SPAC, которые в этот период испытали большую слабость по сравнению с другими, включают:

В целом недавняя коррекция фондового рынка привела к тому, что акции SPAC падают быстрее, чем другие акции на рынке.

Хотя здесь задействованы как качественные, так и количественные факторы, я коснусь качественных факторов. , а именно усиление законодательства Комиссии по ценным бумагам и биржам (SEC).

Если вам интересна количественная точка зрения и почему некоторые акции падают/растут быстрее, чем другие, обратитесь к моей статье о ключевом техническом индикаторе БЕТА (β).

Как инвестор, я считаю, что каждый заработанный цент связан с острым чувством на работе. Поэтому я беру на себя обязательство быть как можно в курсе событий на рынке. Для нас важно понять, почему что-то происходит, чтобы мы могли вывести последствия таких событий и впоследствии принять решение о желаемом уровне воздействия таких инструментов.

Подводя итог всей ситуации со SPAC,

Я решил разбить приведенный выше абзац и его содержание на 2 основных пункта следующим образом:

К настоящему времени мы знаем, что когда дело доходит до листинга, слияние SPAC имеет ряд преимуществ по сравнению с традиционным IPO. К таким преимуществам относятся более быстрая обработка, меньшее количество документов и т. д.

«Какие документы?» — спросите вы. Из множества листинговых документов наиболее знакомым нам являются финансовые прогнозы целевой компании. . Эти прогнозы имеют первостепенное значение, поскольку их можно использовать для прогнозирования будущей оценки компании.

Для защиты потребителей/инвесторов существует множество законов, регулирующих этот важнейший документ при обычном IPO. Но в случае слияния SPAC

Это означает, что хотя существуют более строгие законы, регулирующие финансовые прогнозы традиционного IPO, эти законы не применяются к SPAC.

Это может позволить SPAC делать финансовые прогнозы по своему усмотрению, что дает больше возможностей для спекуляций.

Читатели, заинтересованные в тематическом исследовании, в котором такие прогнозы, сделанные SPAC, были подвергнуты сомнению, могут обратиться к этому документу, посвященному судебным и принудительным рискам SPAC.

12 апреля 2021 г. Комиссия по ценным бумагам и биржам (SEC) опубликовала «Заявление персонала по учету и отчетности по варрантам, выданным в результате специального приобретения “. Цитирую:

По сути, вопрос:

Если SPAC должна была привлечь капитал, должна ли разница между ценой размещения акций и премиями, полученными по варрантам, классифицироваться как собственный капитал или обязательство?

В любом случае SPAC привлекла бы деньги, но есть разница в дополнительных 50 долларов в маршруте предложения акций. Итак, следует ли считать эти 50 долларов обязательством, поскольку это была «потенциальная прибыль», которую SPAC мог получить, но потерял в результате выдачи варрантов?

Я приписываю огромную слабость SPAC именно этому заявлению выше.

Если бы варранты SPAC были классифицированы как обязательства, я осмелюсь сказать, что материальное влияние этого закона действительно может быть значительным.

Я опустил многие переменные, пытаясь дать самое общее представление об этой ситуации, но читатели, которые хотели бы узнать больше, могут обратиться к этой статье.

Что такое ордера?

Варранты дают владельцу право купить или продать акции по определенной цене до истечения срока действия. Элвин объяснил больше здесь.

На мой взгляд, я бы сказал, что сезон SPAC определенно не закончился, поскольку в конечном итоге мы видим, что компании с сильными фундаментальными показателями и перспективами котируются в результате таких слияний.

Фактически, есть SPAC, которые испытали более высокую степень устойчивости по сравнению с другими, такими как DraftKings (NASDAQ:DKNG) и Paysafe (NYSE:PSFE). Эти два SPAC действительно заслуживают упоминания, так как в отличие от других SPAC, упомянутых в начале этой статьи, которые претерпели коррекцию где-то между 50-70%, DKNG и PSFE оба отличаются менее чем на 30% от своих недавних максимумов. (На момент написания статьи DraftKings только что получил обновление — Коуэн обновляет DraftKings, говоря, что недавняя борьба за акции — это возможность для покупки)

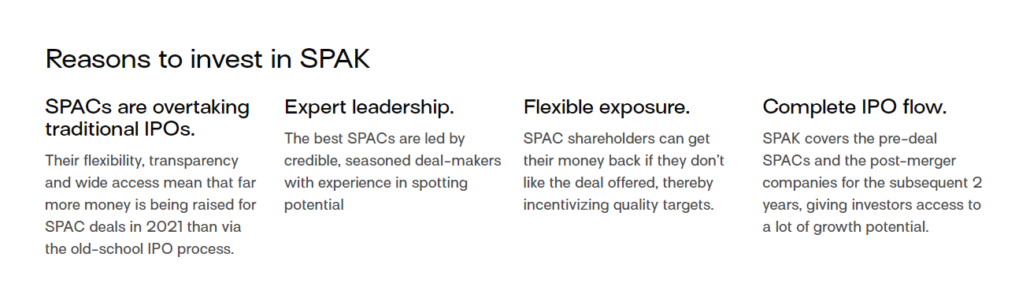

В дополнение к этому, учитывая текущую слабость в секторе из-за ужесточения законодательства, читатели могут рассмотреть ETF SPAC вместо отдельных SPAC, чтобы помочь управлять рисками.

Имея в своем портфеле одни из самых популярных и трендовых SPAC, ETF Defiance Next Gen, производный от SPAC (NYSE:SPAK) — это один из способов, с помощью которого инвесторы могут проявлять осторожность в этом секторе.

Этот ETF SPAC, торгующийся чуть более чем на 28% ниже своего недавнего максимума в феврале 2021 года, не испытал такой резкой распродажи благодаря выбору относительно устойчивых компаний SPAC.

Классификация ордеров действительно может полностью аннулировать все SPAC. Хотя такой резкий шаг со стороны SEC может быть маловероятным из-за его серьезных последствий, опытные инвесторы должны знать, что резкие движения происходят на рынках постоянно.

На мой взгляд, я рассматриваю этот период как слабость для SPAC, и я постоянно нахожу хорошие точки входа для некоторых из моих текущих позиций SPAC, таких как DKNG и CHPT.

Тем не менее, мы никогда не можем быть слишком осторожными в своих позициях, и поэтому я бы рекомендовал читателям занять более осторожную позицию, когда речь идет о позициях SPAC, пока SEC не предоставит дополнительные разъяснения по их заявлениям.