Самый простой способ - инвестировать в безрисковые активы (Государственные облигации, PPF, EPF, срочные банковские депозиты). Вы никогда не увидите потерь. Однако, полностью избегая риска, вам, возможно, придется немного пойти на компромисс в отношении долгосрочной прибыли.

И если вы рассматриваете рискованные активы (золото или акции) для получения более высокой доходности, вы также должны подготовиться к потерям портфеля. При этом важно избегать потерь (особенно больших) в портфеле. Наблюдение за большими убытками в портфеле не только болезненно, но также может поставить под угрозу инвестиционную дисциплину. Столкнувшись с большими потерями, вы можете запаниковать. Вы можете перестать делать дополнительные инвестиции или, что еще хуже, выйти из них в самый неподходящий момент, сделав эти убытки постоянными. Рынки могут впоследствии восстановиться, но ваш портфель - нет, поскольку вы уже продали.

Один из способов уменьшить убытки - полагаться на подход, основанный на скользящих средних или тенденциях, для определения времени входа или выхода из различных рискованных активов. Я обсуждал подобную стратегию в предыдущем посте. Не моя чашка чая, но вы можете попробовать. Проблема?

Без стратегии , как бы хорошо оно ни было, работает все время. Следовательно, проблема в том, что такие подходы (или любая активная стратегия в этом отношении) заключаются в том, что будут периоды чрезмерной и недостаточной производительности. Периоды недостаточной производительности трудно перевариваются. И дело не только в низкой производительности по сравнению с более широкими рынками. Речь также идет о неэффективности по сравнению с портфелями коллег, друзей или всех, кого мы знаем. А это усложняет дело. Вот матрица поведения.

Остальные теряют деньги. Мы теряем деньги. (Мы в порядке).

Все зарабатывают деньги. Мы зарабатываем деньги. (Мы в порядке)

Остальные теряют деньги. Мы не теряем деньги. (Мы СЧАСТЛИВЫ)

Все зарабатывают деньги. Мы не зарабатываем деньги. (Это армагедон. Просто неприемлемо и неприемлемо. Мы можем избегать стратегии в неподходящий момент).

Кроме того, будет налоговый эффект. Добавьте к этому постоянное требование следить за рынком.

Как же тогда уменьшить убытки?

Лично я предпочитаю более простой подход, который легко реализуется поведенчески и требует меньшего участия.

Я предпочитаю диверсифицировать портфель и работать с подходом распределения активов, то есть смешивать разные типы активов и надеюсь, что убытки уменьшатся.

Работает ли этот подход?

Давай узнаем.

Мы рассмотрим внутренние и международные акции, золото и инвестиции с фиксированным доходом.

И Nifty 50, и Nasdaq 100 являются фондовыми индексами. Следовательно, не совсем разные активы

Мы учитываем данные с 30 марта 2011 г. по 31 декабря 2020 г.

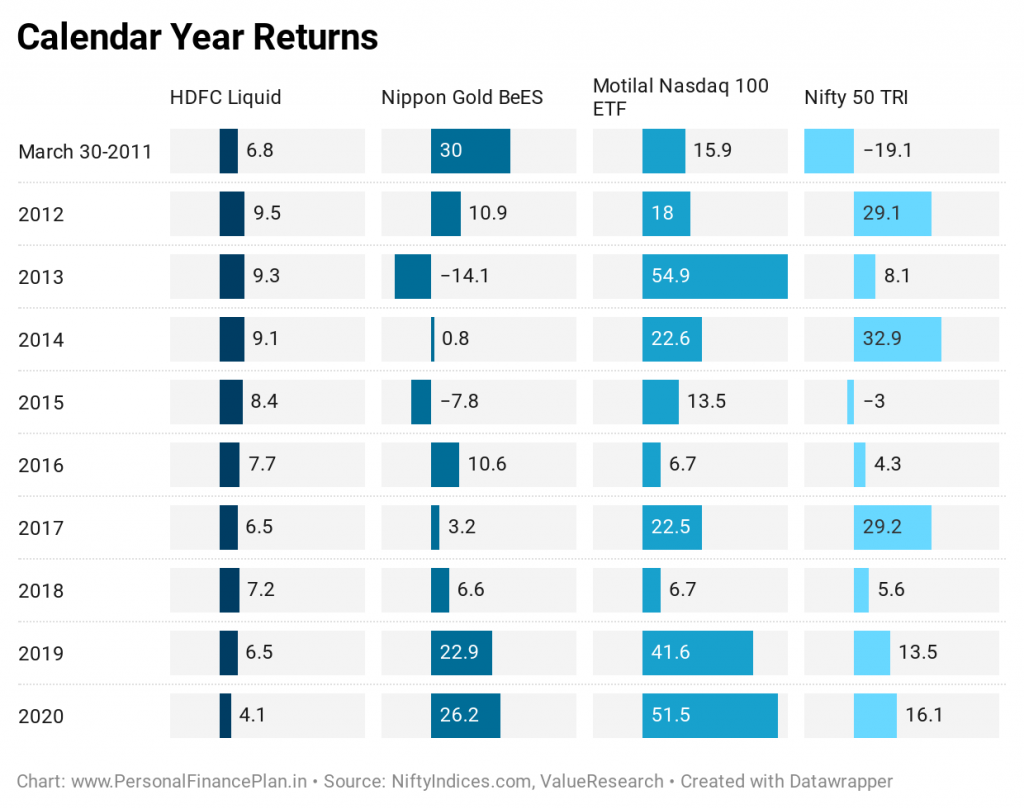

Давайте сначала посмотрим на доходность за календарный год.

Nasdaq 100 здесь явный победитель, за последние 10 лет не было отрицательной доходности за календарный год. Обратите внимание, что это возврат в рупиях. Следовательно, некоторые из этих сверхэффективных показателей также можно объяснить обесцениванием рупии в этом десятилетии.

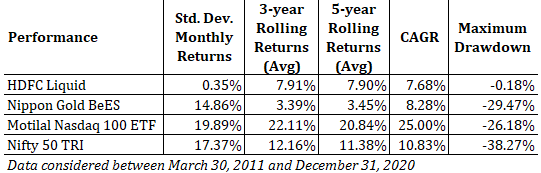

Теперь давайте посмотрим на характеристики риска и доходность за период.

Стандартное отклонение - это показатель волатильности портфеля . Если вас беспокоит волатильность портфеля, вы должны инвестировать в портфель с более низким стандартным отклонением. Чем ниже, тем лучше.

Максимальная просадка - это максимальный убыток, который вы бы понесли, если бы инвестировали в любую из дат. Например, если вы вложили 1000 рупий в индекс в день, и наименьшая стоимость инвестиций достигает ((в будущем) 900, тогда максимальная просадка составляет 10%. Чем меньше, тем лучше.

В предыдущих постах я показывал максимальную просадку для каждой даты на графике. В этом посте я только что зафиксировал самую большую потерю. Например, максимальная просадка для Nifty 50 составляет 38,27%. Это произошло в марте 2020 года (для инвестиций, сделанных 14 января 2020 года).

Переваривать убытки в своем портфеле всегда непросто . И это слишком большие. Это больно. Что еще более важно, это может поставить под угрозу инвестиционную дисциплину. Например, вы можете подумать о выходе из своих инвестиций, когда они резко падают (поскольку вы чувствуете, что они упадут еще больше). Легче придерживаться стратегии / инвестиций, при которых вы теряете меньше (меньшие просадки).

Постоянная доходность и CAGR указывают на доходность. Чем выше, тем лучше.

CAGR показывает годовой доход, который вы получили бы, если бы инвестировали 30 марта 2011 г. (дата начала анализа) и удерживали его до 31 декабря 2002 г. (дата окончания).

Постоянная доходность определяет возврат периода удержания. Вы инвестировали равные суммы в каждый день периода выборки и продержались ровно 3 года. Возьмите простое среднее значение трехлетней доходности. У вас средняя трехлетняя скользящая доходность. В предыдущих сообщениях я построил график скользящей доходности за 3 и 5 лет. В этом посте я просто показываю средние значения. Чем выше, тем лучше. Это лучший индикатор возвратов (чем CAGR).

Более высокая доходность, более низкая волатильность, ни то, ни другое?

Когда мы смешиваем два или более объекта с низкой корреляцией (или отрицательной В случае сильной корреляции) можно ожидать уменьшения как стандартного, так и максимального отклонения (по сравнению с отдельными активами). Уменьшение стандартного отклонения и максимального отклонения - положительная новость .

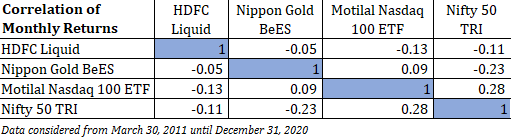

Значение коэффициента корреляции может находиться в диапазоне от -1 до 1. Коэффициент корреляции 1 означает идеальную положительную корреляцию, то есть два актива движутся в тандеме. Оба поднимаются и падают вместе. Из приведенной ниже таблицы видно, что корреляция любого актива с самим собой равна 1.

Корреляция -1 означает идеальную отрицательную корреляцию. Когда один поднимается, другой падает.

Если вы намерены диверсифицировать портфель, вы должны смешивать активы с отрицательной или низкой положительной корреляцией. Мы видели это в нашем посте о смешении отраслевых индексов (Банковское дело, Фарма, ИТ).

Давайте сначала посмотрим на корреляцию между 4 рассматриваемыми активами (суб-активами).

Коэффициенты корреляции либо отрицательные, либо положительные. Следовательно, можно ожидать, что смешивание этих активов повысит ценность (по крайней мере, снизит риск).

Глядя на значения коэффициента корреляции, вы можете быть почти уверены, что произойдет улучшение параметров риска (стандартное отклонение и максимальная просадка).

Кстати, этого нельзя сказать о доходности портфеля (при смешении двух активов с меньшей корреляцией). Результаты портфолио могут быть выше или ниже. Мы стали свидетелями бонуса за ребалансировку (доходность портфеля выше, чем доходность отдельных активов), когда мы инвестировали 50:50 в портфель акций и золота (март 2007 г. - ноябрь 2020 г.). Но это не гарантия.

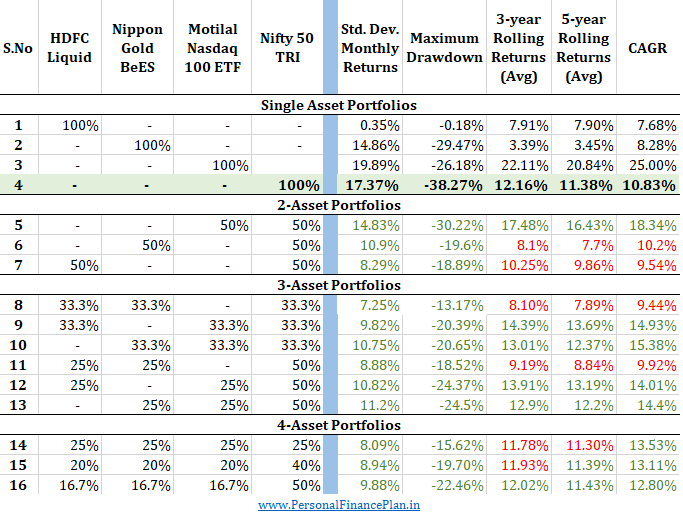

В следующей таблице я построил портфели, используя различное сочетание различных активов.

Первый раздел посвящен портфелям отдельных активов. Ранее в этом посте мы видели производительность одного актива. Тот же перформанс воспроизводится здесь.

Впоследствии мы объединяем разные активы в разных пропорциях. Все портфели с несколькими активами ежегодно ребалансируются до целевого распределения 1 января.

Мы сравним эффективность портфелей с несколькими активами с производительностью Nifty 50 как по характеристикам риска, так и по характеристикам доходности.

Везде, где портфель с несколькими активами показал лучшие результаты, чем Nifty 50 (более низкое стандартное отклонение, более низкая максимальная просадка, более высокая скользящая доходность, более высокий CAGR), я выделил эти характеристики в ЗЕЛЁНОМ .

Где портфель с несколькими активами хуже , такие характеристики выделены КРАСНЫМ .

Как видите, при любом сочетании характеристики риска резко улучшаются. В некоторых случаях стандартное отклонение и максимальная просадка снизились вдвое.

В одних случаях обратный опыт лучше, в других - хуже. Nifty 50 был вторым лучшим активом. Nasdaq 100 ETF был лучшим. Где бы мы ни смешали Nasdaq 100, доходность улучшилась.

Хотя мои знания статистики ограничены, я считаю, что характеристики риска для портфелей с несколькими активами более надежны, чем характеристики доходности.

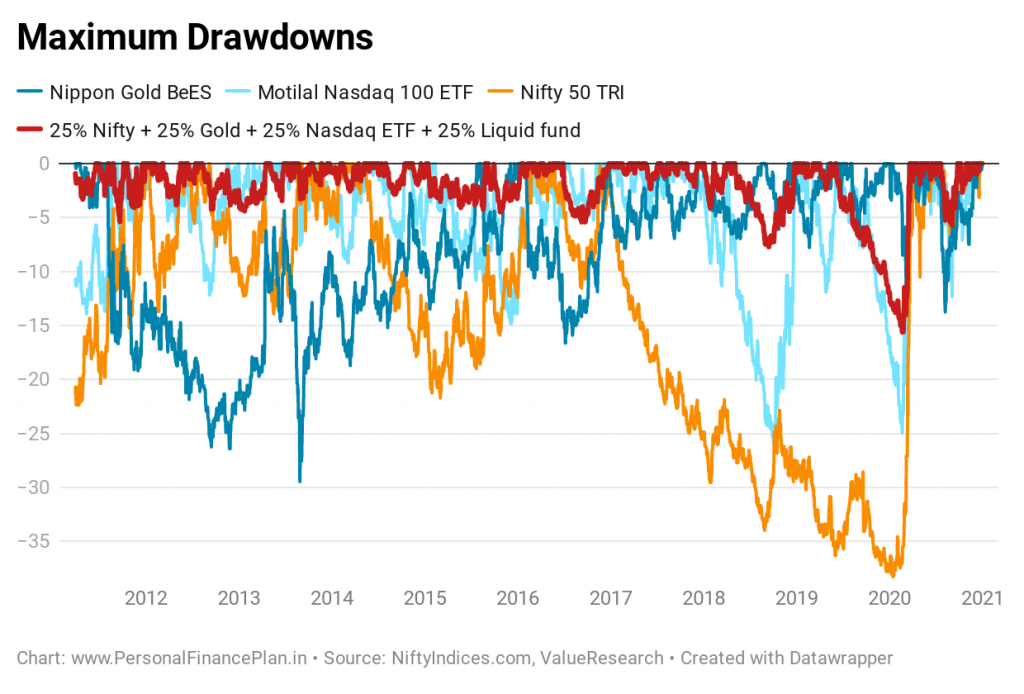

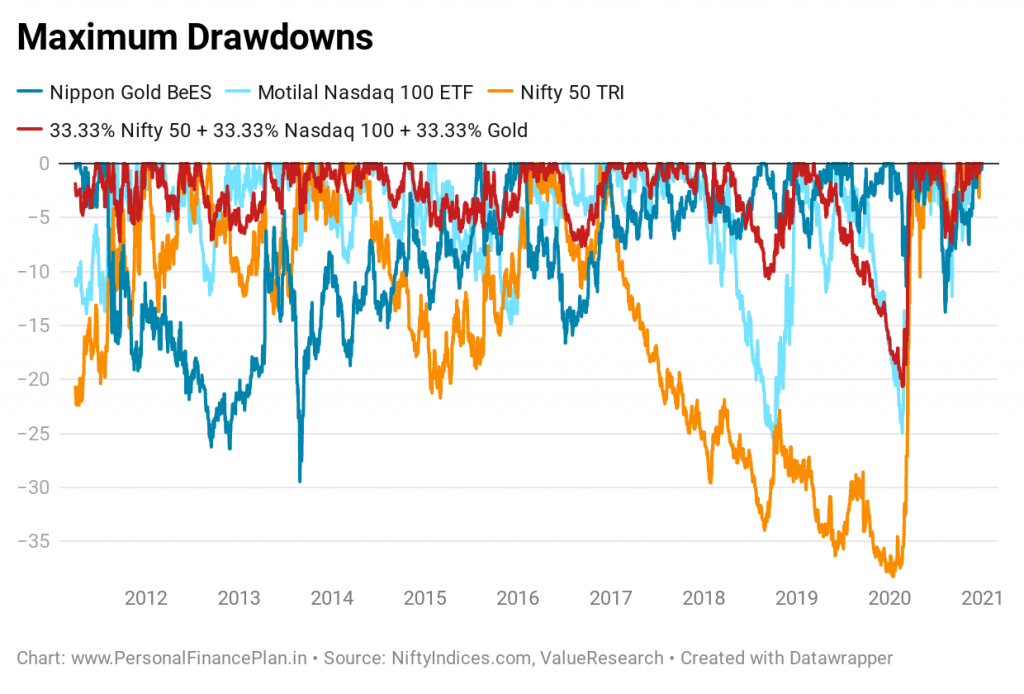

Хотя мы показали максимальную просадку для набора портфелей, одно число не дает полной картины. График максимальной просадки для всех дат дает лучшее представление.

В то же время невозможно построить графики максимальной просадки для всех комбинаций портфелей.

Я выбираю 2 портфолио для полного сюжета.

Легко заметить резкое улучшение.

Цель достигнута.

Диверсификация НЕ заключается в том, чтобы все ваши деньги всегда находились в наиболее прибыльном классе активов.

Диверсификация заключается в том, чтобы НЕ помещать все свои деньги в наихудший класс активов в любое время.

Использование разных типов активов снижает волатильность и просадки. Однако это не исключает риска или убытков. Например, если вы смешаете золото и Nifty в соотношении 50:50, максимальная просадка все равно составит ~ 20%. Лучше, чем Nifty 50 (38%), но не меньше, чем кажется. Многие запаниковали бы такой потерей. Следовательно, вам по-прежнему нужна серьезная инвестиционная дисциплина.

И у вас должен быть портфельный подход. Легко усомниться в полезности долга в портфеле, когда фондовые рынки работают на полную катушку. Или может показаться бесполезным держать золото в портфеле, если в течение нескольких лет оно ничего не делает. Ожидается, что все компоненты не будут работать одновременно. И не плохо при этом. И так вы сокращаете резкие убытки в портфеле. Не смотрите на активы изолированно. Вместе посмотрите портфолио.

NiftyIndices

ValueResearch

Кредит изображения :Unsplash