В марте 2020 года LIC запустила два новых ULIP:LIC Nivesh Plus (план 849) и LIC SIIP (план систематического страхования инвестиций LIC, план 852). LIC Nivesh Plus - это однократный ULIP премиум-класса и я рассмотрел этот план ранее в этом посте.

С другой стороны, план LIC SIIP, это обычный план премиум-класса . . Насколько я понимаю, номенклатура была выбрана для увеличения популярности ULIP. Хотя в названии нет ничего плохого, выбор кажется преднамеренно вводящим в заблуждение. Мы должны рассматривать это в контексте уровня финансовой осведомленности в стране. Учитывая, насколько инвесторы доверяют LIC, этот план хорошо продавался бы под любым именем. LIC могла бы лучше выбрать имя.

Пройдемся мимо номенклатуры и подробно узнаем о LIC SIIP.

Чтобы получить более подробное представление о различных типах сборов в ULIP, их корректировке и их влиянии на возврат, обратитесь к этому сообщению.

ULIP имеют такую же номенклатуру сборов. Я укажу области, в которых LIC SIIP лучше или хуже других популярных ULIP.

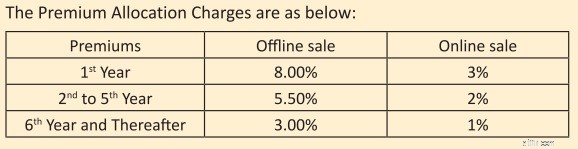

Плата за премиум-размещение :Эта комиссия вычитается из страхового взноса до того, как ваши деньги будут инвестированы. Выражается в процентах от премии. С этих сборов также взимается налог на товары и услуги.

В плане LIC SIIP плата за выделение Premium составляет

Следовательно, если вы инвестируете 1 лак в год в план, с вас будет взиматься плата в размере 9400 рупий (включая 18% GST) в случае офлайн-покупки и 3540 рупий (включая 18% GST) в случае онлайн-покупки. Оставшиеся деньги будут инвестированы, но с них будут взиматься другие сборы.

Со второго по пятый -го в год будет взиматься плата в размере 6 490 рупий в случае автономного использования и 2360 рупий в случае онлайн-плана.

С 6-го -го в дальнейшем за автономный и онлайн-планы будет взиматься 3 540 и 1180 рупий соответственно.

В то время, когда частные страховщики движутся к нулевой плате за распределение страховых взносов, по крайней мере, для онлайн-продаж, эти сборы очень высоки.

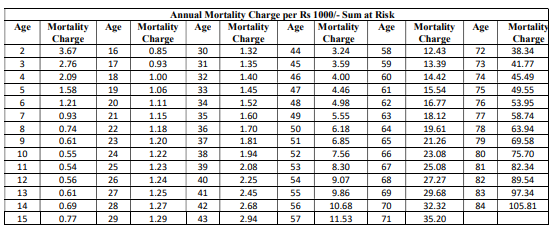

Обвинения в смерти: Эти расходы идут на то, чтобы предоставить вам спасательное прикрытие. Плата за смертность зависит от вашего возраста и возмещается ежемесячно путем аннулирования паев фонда каждый месяц. Я воспроизвожу таблицу платы за смертность из образца документа о политике на веб-сайте LIC.

Плата за смертность увеличивается с возрастом. Если вы старый, плата за смертность больше повлияет на вашу доходность. В то же время, поскольку это ULIP типа I (сумма риска =гарантированная сумма - стоимость фонда), влияние платы за смертность будет меньше. Сумма риска - это сумма, которую страховая компания должна выплатить в случае смерти страхователя. В ULIP типа I по мере увеличения значения фонда сумма риска уменьшается. Следовательно, снижается и влияние обвинений в смертности.

Я обнаружил, что сборы немного выше, чем у некоторых ULIP частных компаний, на которые я смотрел.

Предусмотрено, что плата за смертность будет возвращена инвестору в момент наступления срока погашения. Инвестору будут возвращены только базовые сборы. Любые налоги или излишки, связанные с состоянием вашего здоровья, не возмещаются. Он будет выплачен в дополнение к стоимости фонда.

По отдельности это дружественный жест для инвесторов. Однако это не повлияет на вашу прибыль.

Почему?

Потому что вы получаете только обвинения в абсолютной смертности. Эти платежи не подлежат возврату. Как упоминалось ранее, налоги и франшиза также не возвращаются.

Более того, поскольку это ULIP типа I, размер платы за смертность будет снижаться каждый год и в конечном итоге упадет до нуля, как только стоимость фонда превысит гарантированную сумму.

Как бы то ни было, все исходит от обвинений.

Обвинения в отношении смертности не подлежат возврату в случае отказа от полиса или прекращения его действия, а также в случае истечения срока действия полиса. Эти сборы возвращаются только в том случае, если страхователь переживет срок действия полиса.

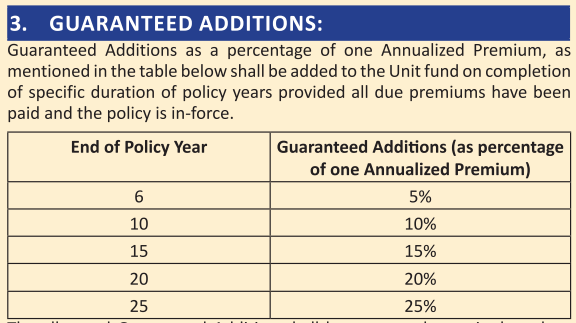

План также предусматривает гарантированные дополнения (своего рода бонусы за лояльность).

О гарантированных дополнениях я рассказывал в своем посте на LIC Nivesh Plus. Это всего лишь маркетинговые уловки. В конечном итоге все идет на ваши деньги.

Пособие в случае смерти всегда освобождается от налога.

То же самое не относится к выплате по погашению.

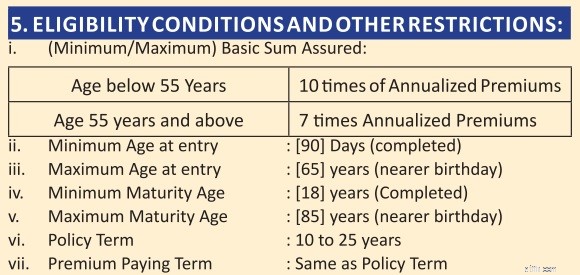

Для освобождения поступлений от налога на погашение гарантированная сумма должна быть не менее чем в 10 раз больше годовой премии. Если это условие не выполняется, поступления от погашения подлежат налогообложению. Также есть TDS в размере 5%.

Если на момент вступления в план ваш возраст составляет менее 55 лет, ваше пожизненное страхование (Sum Assured) будет в 10 раз больше годового страхового взноса. В этом случае нет налоговых проблем. Поступления по погашению будут освобождены от налога.

Однако, если вам 55 лет или больше, гарантированная сумма в 7 раз превышает годовой взнос. Хотя это поможет вам немного сэкономить на списании со смертности, обратная сторона медали состоит в том, что поступления от погашения будут облагаться налогом . .

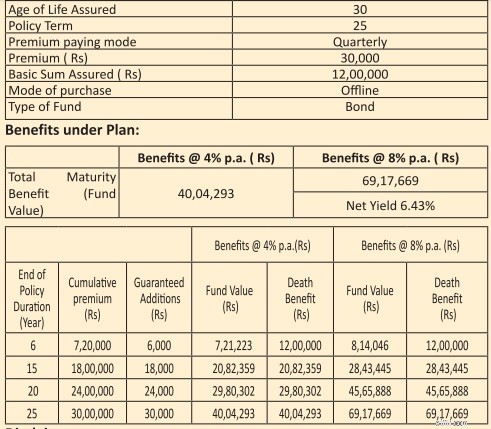

Я воспроизвожу иллюстрацию из рекламной брошюры.

На иллюстрации показана прибыль от валовых инвестиций в размере 4% и 8% в год. (в соответствии с требованиями IRDA). Будучи ULIP, вы ожидаете, что вложения принесут более высокую прибыль, но сейчас это не важно. Возврат также будет зависеть от вашего возраста и выбранных средств .

Давайте рассмотрим пример со сроком действия полиса 25 лет и валовой доходностью 8% в год. Инвестор выплачивает ежеквартальную премию в размере 30 000 рупий в течение 25 лет и получает 69,17 рупий лаков на момент погашения. Общая сумма инвестиций составляет 30 рупий.

Это чистая прибыль в размере 6,08% годовых. 1,94% годовых вашего возвращения ушло из-за различных обвинений.

Не привлекательно.

Если ваша инвестиция принесла 8% годовых через 25 лет у вас будет ~ 92,07 рупий. Сборы ULIP съедают 37% валовой прибыли.

Я предлагаю вам не делать этого. Пожалуйста, держите ваши страховые и инвестиционные потребности отдельно.

Для ваших страховых потребностей приобретите простой план срочного страхования жизни.

Для ваших инвестиционных потребностей приобретайте чистые инвестиционные продукты (и недорогие продукты), такие как PPF, паевые инвестиционные фонды и т. Д.

Тем не менее, если вы должны инвестировать в этот план, приобретите его в Интернете. Кроме того, обратите внимание на то, что если ваш возраст - 55 лет и старше, выручка от погашения будет облагаться налогом.

Беспорядок в FMP - стоит ли инвестировать в план с фиксированным сроком погашения?

Стоит ли инвестировать в паевые инвестиционные фонды?

Единый страховой план премиум-класса или обычный страховой план премиум-класса?

Держитесь подальше от LIC Дживан Уткарш

Почему вам следует избегать пополнения полиса ULIP?