Неправильная продажа не является редкостью во время продажи финансовых продуктов. Многие из нас покупают инвестиционные продукты, создав ложное впечатление о них. Хотя виноваты продавцы / консультанты, мы, инвесторы, тоже должны нести вину за это. Мы слишком полагаемся на иллюстрации и брошюры, которыми делились, и не стремимся выходить за рамки этих модных документов.

Со своей стороны советники / продавцы приводят агрессивные иллюстрации, прекрасно понимая, что инвесторы не оценят риски самостоятельно. Продавец несет ответственность за правильное объяснение продукта. Однако, когда акцент делается только на продаже, такие соображения отходят на второй план. Они рекламируют хорошие функции, но умалчивают о рисках. Иногда (не всегда) это тоже сделано намеренно.

В этом посте я расскажу о таком случае неправильной продажи в плане SBI Life Smart Elite . . Я расскажу об иллюстрации, которой поделился с одним из моих клиентов NRI. Он был впечатлен и поделился со мной иллюстрацией. Хотя мы решили не вкладывать средства в план, я подумал написать о том, что такие иллюстрации продаж удобно скрывают и как они вводят инвесторов в заблуждение .

Обратите внимание, что это не комментарий к тарифному плану SBI Life-Smart Elite. Я не собираюсь пересматривать план или обсуждать его достоинства или недостатки. Этот пост представляет собой комментарий о том, как неуместно продаются ULIP в нашей стране. Это может относиться к любому ULIP или любому другому инвестиционному продукту в стране.

Я начинаю с некоторых характеристик ULIP SBI Smart Elite и затем обсуждаю проблемы с иллюстрацией.

ULIP типа I . В случае смерти страхователя кандидат получает большую из следующих сумм:Гарантированная сумма или Стоимость фонда . (ваше накопленное богатство в плане). Таким образом, сумма риска снижается по мере увеличения стоимости фонда с годами. Сумма риска - это сумма, которую страховая компания выплачивает из своего кармана в случае смерти страхователя.

Например, если гарантированная сумма составляет 10 лаковых рупий, а стоимость фонда выросла до 2,5 лаковых рупий, сумма риска снижается до 7,5 лаковых рупий.

Поскольку сборы за смертность связаны с суммой риска, влияние сборов за смертность с годами снижается. Плата за смертность - это плата, которую вы несете за получение пожизненного покрытия в ULIP.

В то время как плата за смертность на единицу суммы риска увеличивается с возрастом, сумма риска снижается с увеличением стоимости фонда. В результате уменьшаются расходы на смертность. Фактически, когда стоимость фонда выше, чем Гарантированная сумма, плата за смертность не вычитается.

ULIP типа II . В случае смерти страхователя кандидат получает гарантированную сумму + стоимость фонда . . Таким образом, сумма риска остается неизменной на протяжении многих лет . .

Например, если гарантированная сумма составляет 10 лаковых рупий, а стоимость фонда выросла до 2,5 лаковых рупий, сумма риска по-прежнему будет составлять 10 лаковых рупий. Это будет 10 лаков на весь период действия политики.

Таким образом, влияние обвинений в смертности возрастает с годами. Сумма риска постоянна. Плата за смертность, приходящаяся на единицу суммы риска, увеличивается с возрастом.

При прочих равных условиях инвестор получит более высокий доход от ULIP типа I. Следовательно, если вы должны инвестировать в ULIP для инвестиций (а не для страхования), вы должны инвестировать в ULIP типа I.

Читайте:как выбрать лучший ULIP для вашего портфолио? (Если вы должны инвестировать в ULIP)

Мой клиент до этого не дошел. Итак, мы не знаем, что он продавал. Учитывая, что не все понимают особенности таких продуктов, обычно это остается на усмотрение торгового представителя. Потенциальный клиент просто смотрит на номера иллюстраций (которые не гарантированы) и доверяет продавцу.

Позвольте продавцу усомниться. Поскольку моего клиента интересовал только инвестиционный план, давайте работать с предположением, что консультант хотел продать только план SBI Life- Smart Elite-Gold (Тип I ULIP) .

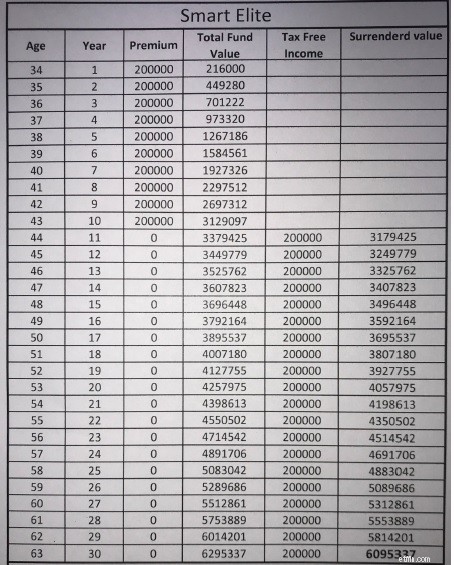

Прежде всего следует отметить, что это не официальная иллюстрация. Обычно это происходит, когда иллюстрации явно неверны.

№1 Я мог бы восстановить всю иллюстрацию, используя валовую прибыль от инвестиций в размере 8% в год . . Однако в конечном итоге вы получаете чистую прибыль . Вы получаете прибыль после того, как все начисления (смертность, администрирование политики и т. Д.) Были вычтены. Эти сборы не были скорректированы на иллюстрации. Ваша чистая прибыль будет намного ниже, чем валовая прибыль. Такого объяснения потенциальному клиенту предложено не было.

Прочитать :Как различные сборы съедают возврат ULIP?

# 2 Обратите внимание, что SBI Life-Smart Elite не является недорогим ULIP. На самом деле довольно дорогое. Сама плата за распределение премии составляет 3% от годовой премии за каждый из первых пяти лет.

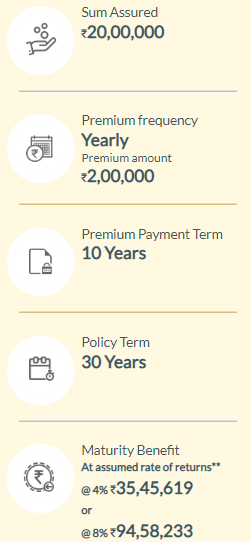

# 3 Я зашел на сайт SBI Life и попытался воспроизвести числа. 34 года, Срок выплаты премий:10 лет, Срок действия полиса:30 лет, варианты Gold. Вот результат.

# 4 SBI показывает чистую прибыль (а не валовую прибыль). Он показывает ориентировочную стоимость погашения при условии валовая доходность инвестиций 4% и 8% годовых Он не учитывает частичное изъятие 2 лаков в год с 10 th год. Под 8% годовых валовая прибыль, заканчивается на 94,58 лака. Если вы уберете из наших расчетов (или как показано на рисунке) изъятие 2 лаков в год, мы закончим с 1,46 крор рупий.

Вот это примечательная разница. SBI Life показывает стоимость погашения в 94,58 лакса под 8% годовых. валовая прибыль, в то время как наш расчет (иллюстрация) показывает стоимость погашения в 1,46 крор.

Почему эта разница составляет почти 51 рупий?

Это влияние сборов ULIP. Плата ULIP съест этот лак на 51 рупий в течение 30 лет.

Следовательно, валовая доходность 8% годовых. (что принесло бы вам 1,46 крор рупий в конце 30 лет) дает вам 94,58 рупий лак (чистая доходность 6,22% в год)

Ясно, что об этом не было сообщено потенциальному клиенту.

# 5 Кроме того, есть ошибка в расчетах после 10 th год. При этом 2 лака выплачиваются ежегодно с конца 11 th год, прибыль на лак в размере 2 рупий все еще рассчитывается в следующем году. Фактически, добавляя 16 000 рупий прибыли каждый год (2 лака X 8%). Это явно неверно. Это приводит к разнице в конечной стоимости в 6,63 рупий. Стоимость последнего года должна была составить 56,32 рупий лака. Он показан как 62,95 лака. Обратите внимание, что все эти расчеты (на иллюстрации) приведены для 8% валовой прибыли, и расходы ULIP не учитывались.

Прежде чем инвестировать, поймите, во что вы ввязываетесь. И это относится ко всем инвестициям, а не только к ULIP. Это относится и к инвестициям в паевые инвестиционные фонды. Неправильные продажи случаются и с инвестициями в MF.

Обратите внимание, просто следуйте тому, что предлагает ваш продавец. Цифры обычно приукрашиваются. Могут быть представлены лучшие сценарии.

Excel - забавная штука. Вы можете внести незначительные изменения в свои данные или вернуть предположения и показать все, что захотите.

В случае ULIP IRDA обязывает страховые компании предоставлять ориентировочные значения срока погашения при валовой доходности от инвестиций 4% и 8%. Сделать эти расчеты можно на сайте страховщика. Подберите эти значения зрелости для своего дела. Подключите премиальные выплаты и сумму погашения к функции IRR и вычислите чистую доходность. Кроме того, вы можете сравнить стоимость погашения на веб-сайте страховщика с вашим собственным расчетом при 8% валовой доходности и увидеть влияние сборов.

О SBI Smart Life на странице продукта SBI Life-Smart Life веб-сайта SBI Life упоминается «Для избранных, которые ищут от жизни максимум». Поверьте, многие инвесторы попадают на эту чушь. Когда эго массируется, устраняется по крайней мере одно сдерживание. Хотя намерение не состоит в том, чтобы пересматривать план SBI Life Smart Elite, я должен сказать, что это ужасно дорогой план, и его следует избегать. Я не вижу достоинств в этом плане.

Раскрытие информации :Я структурирую портфели акций для своих инвесторов с помощью паевых инвестиционных фондов. Следовательно, вы можете ожидать моего предубеждения в отношении паевых инвестиционных фондов. Я этого тоже не отрицаю. Для объективного анализа дебатов ULIP и паевых инвестиционных фондов см. Этот пост.

Прочитать :ULIP против паевых инвестиционных фондов

Страница продукта SBI Life Smart Elite на сайте SBI Life

SBI Life Smart Elite:Брошюра о продукте

Политика SBI Smart Elite:формулировки политики