Близкий друг связался со мной по поводу плана гарантированного сберегательного страхования ICICI Pru и спросил, подходит ли он для инвестирования.

Давайте узнаем.

Пособие до погашения =гарантированное пособие до погашения (GMB) + накопленные гарантированные надбавки

Гарантированное вознаграждение до совершеннолетия (GMB) устанавливается в начале полиса и зависит от вашего возраста входа, пола, срока действия полиса, срока выплаты страхового взноса и годового страхового взноса. GMB известен заранее . Обратите внимание, что GMB может быть меньше суммы гарантии.

Вы можете подумать об Гарантированных добавлениях. как проценты от уплаченных премий. А процентная ставка зависит от срока полиса.

Для срока действия полиса в 10 лет эта процентная ставка (называемая гарантированной добавочной ставкой) составляет 9%. Ставка Гарантированного добавления применяется к кумулятивным страховым взносам, выплаченным до даты. Позже в этой статье мы увидим, как рассчитываются гарантированные добавления.

Для срока действия полиса на 12 или 15 лет гарантированная ставка добавления составляет 10%.

Каждый год для вашего полиса рассчитываются Гарантированные дополнения, и они накапливаются в вашем полисе.

Пособие по смерти =самое высокое из следующего

Гарантированное вознаграждение до совершеннолетия (GMB) и Гарантированные надбавки (GA) имеют то же значение/расчеты, что и в разделе «Пособие до погашения».

Пособие (1) гарантирует, что выручка по истечении срока погашения освобождается от налога (пособие в связи со смертью> =10-кратное годовое вознаграждение). Доходы от страхования жизни в связи со смертью всегда освобождаются от налога.

Я люблю простые продукты.

Хотя это так же просто, как банковский фиксированный депозит, если вы потратите некоторое время, вы поймете, во что ввязываетесь. Вы заранее знаете точную сумму погашения.

Отсутствие негативных сюрпризов во время зрелости политики. Пример. Вам было показано (во время продажи полиса), что вы получите 20 лаков, но вернули только 16 лаков.

Это неучаствующий план. Все известно заранее.

И если вы завершите срок действия полиса, вы также зафиксируете норму прибыли на этот период.

Помните, что здесь тоже может произойти ошибка при продаже. Например. 45-летнему человеку можно показать иллюстрацию выгоды для 35-летнего. В страховании (как в ULIP, так и в традиционных планах) ваш возраст входа влияет на ваши доходы.

В случае плана ICICI Prudential Savings Assurance, при прочих равных условиях (премия, пол, состояние здоровья, срок выплаты премии и срок действия полиса), гарантированное пособие по старости будет выше для 35-летнего, чем GMB для 45-летнего. старый.

Для тех, кто привык забивать одну цель за другой в своем богатстве, такие продукты могут обеспечить дисциплину, но приносить низкую и стабильную прибыль. Однако даже для таких инвесторов лучшим выбором может быть простое сочетание срочного страхования и PPF/FD.

Список длинный, включая, помимо прочего, низкий страховой полис, отсутствие гибкости, высокие затраты на выход и, конечно же, низкую доходность.

Что касается возвратов, какими они будут?

Хорошая новость заключается в том, что вы заранее будете знать прибыль (низкую или высокую).

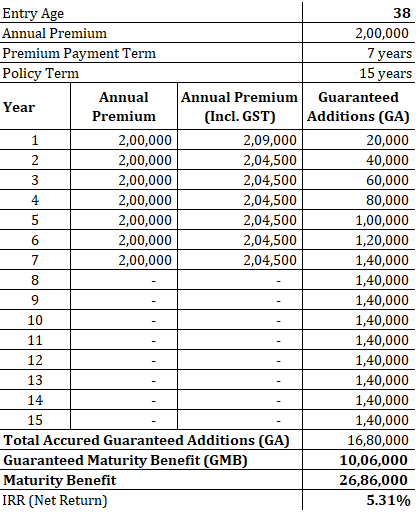

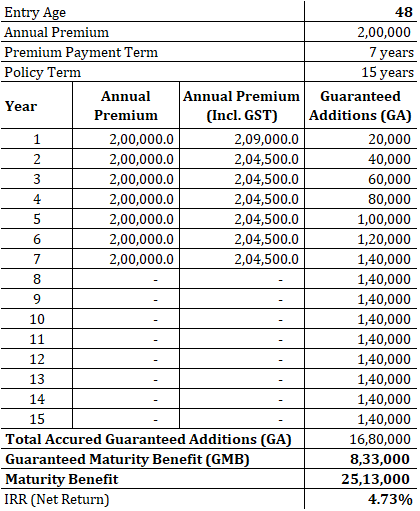

Я рассматриваю 2 примера. Один для 38-летнего мужчины, другой для 48-летнего мужчины . Это также поможет нам понять, как возраст входа влияет на доходность.

Пожалуйста, поймите, я рассматриваю примеры для здоровых людей. Если у вас есть проблемы со здоровьем, либо ваша страховая премия повысится, либо надбавка за гарантированный срок погашения будет пересмотрена в сторону понижения. По сути, в таких случаях страховая компания взимает дополнительную плату за страхование вашей жизни. Ни одна брошюра или иллюстрация выгоды никогда не будет учитывать это.

Как видите, расчет Гарантированных дополнений в обоих случаях абсолютно одинаков.

Разница в возрасте входа (38 и 48) влияет только на гарантированное пособие по возрасту (GMB). GMB составляет 10,06 лака для начального возраста 38 лет и 8,33 рупий лака для начального возраста 48 лет. И это объясняет всю разницу в пособии по зрелости в двух случаях. IRR (чистый доход) составляет 5,31% в год. для 38-летнего по сравнению с 4,73% в год. для 48-летнего.

Вы сами решаете, будет ли 4,5–5,5 % в год достаточно для долгосрочных инвестиций?

В наши дни банки предлагают 4,5-5% (до налогообложения) по срочным вкладам. Следовательно, по сравнению с банковскими ФО, 4,5%-5,5% годовых. (после уплаты налогов) план ICICI Prudential Savings Assurance выглядит неплохо. Однако этот план ICICI является долгосрочным продуктом со сроком погашения 10-15 лет. Мне неудобно запирать свои деньги на долгий срок из-за такой низкой гарантированной доходности.

А вы? Видите ли вы достоинства плана ICICI Prudential Savings Assurance?

Страница продукта на веб-сайте ICICI Prudential