Многие из нас не любят аннуитетные планы. Ставки низкие, а доход облагается налогом. Вы теряете гибкость с деньгами. Доход не корректируется на инфляцию. Так много проблем. Тем не менее, аннуитеты могут значительно увеличить стоимость пенсионного портфеля, если приобретены в подходящем возрасте. В этом посте давайте попробуем разобраться в этом с помощью примеров.

Мы начнем с краткого введения в аннуитет и его варианты. Впоследствии мы перейдем к иллюстрациям.

С планами аннуитета вы платите единовременную сумму страховой компании, а страховая компания гарантирует вам источник дохода на всю жизнь. Планы аннуитета бывают нескольких вариантов. Планы аннуитета могут покрывать продолжительность жизни, хотя поток доходов может не поспевать за инфляцией. В этом посте я воспользуюсь «Разовая жизнь:вариант аннуитета без возврата покупной цены», чтобы показать, как планы аннуитета могут повысить ценность вашего пенсионного портфеля.

План немедленного аннуитета с Возврат покупной цены:Страховая компания выплачивает пенсию пожизненно. После вашей смерти пенсия прекращается, и покупная цена (или ваша основная сумма) возвращается вашему номинальному держателю. Как видите, этот вариант мало чем отличается от фиксированного депозита, за исключением того, что вы фиксируете процентную ставку на всю жизнь. В то же время этот вариант аннуитета, вероятно, будет предлагать процентную ставку, которая намного ниже, чем преобладающая процентная ставка по фиксированному депозиту. И ставки ренты не сильно увеличиваются с возрастом. Поэтому я не вижу в этом варианте особых достоинств (кроме фиксированной процентной ставки на длительный срок).

План немедленного аннуитета без Возврат покупной цены:Страховая компания выплачивает пенсию пожизненно. После вашей смерти пенсия прекращается, и никто ничего не получает. Поскольку страховая компания не обязана возвращать основную сумму, размер ежемесячной пенсии намного выше в варианте «Без возврата покупной цены». А рентабельность резко возрастает с возрастом.

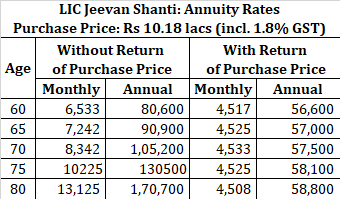

Для сравнения, вложив 10,18 рупий в эти варианты от LIC Jeevan Shanti, вы будете получать эти суммы ежемесячно.

Вы можете видеть, как ставка аннуитета резко повышается с возрастом. За 10 лаков инвестиций в возрасте 80 лет вы получаете 13 125 рупий в месяц или 1,7 лаков в год. Это почти 16% годовых. Покажите мне еще одно вложение, которое может дать вам такой высокий гарантированный доход .

Допустим, вам 70 лет, и вам нужно 50 000 рупий в месяц или 6 лаков в год.

Вы хотите получать весь этот доход за счет процентов по фиксированным депозитам. Допустим, вы можете открыть срочный депозит под 7,5% годовых. Чтобы получать такой доход каждый месяц, вам потребуется 80 лаков. Если бы вы могли открыть фиксированный депозит под 7%, вам понадобилось бы около рупий. 85,71 лака

Вместо этого, если бы вы приобрели план аннуитета для получения того же уровня дохода, вам потребуется всего 61,01 рупий, чтобы получить такой же уровень дохода на всю жизнь. Я рассматривал LIC Jeevan Shanti как план аннуитета. Выбрал вариант «без возврата покупной цены». При расчетах также учитывается налог на товары и услуги в размере 1,8%.

Нереально, но, пожалуйста, подыграй.

Это означает, что вам потребуется 50 000 рупий в месяц на всю жизнь. Далее предположим, что любые средства на случай непредвиденных обстоятельств и другие потребности были запланированы отдельно.

Вам необходимо вложить 80 лаков в срочные вклады, чтобы получать ежемесячный доход в размере 50 000 рупий (процентная ставка 7,5%).

Для сравнения, вам нужно всего 61,01 рупий в аннуитете, чтобы получить такой же уровень дохода. Оставшиеся 19 рупий можно инвестировать любым способом, так как ваши требования к доходу были учтены. Вы можете отдать эти деньги семье или на благотворительность или активно инвестировать.

Выбор варианта фиксированного депозита подвергает вас риску реинвестирования. Что, если FD можно продлить только по более низкой ставке? Ваш доход может резко упасть. С другой стороны, мы должны отметить, что у вас есть доступ к принципалу в случае фиксированных депозитов и вы можете съесть основную сумму при необходимости. В конце концов, 80 рупий - это расходы с поправкой на инфляцию за 13 лет (при 0% инфляции).

Умер слишком рано? Я считаю, что это самый большой фактор, сдерживающий покупку аннуитетного плана без возврата покупной цены. Продолжая этот пример, пенсионер вкладывает 61 лак, чтобы гарантировать доход в размере 50 000 рупий в год. Если он умрет через год, он получит только 6 лаков по страховке. И за это инвестор заплатил 61 лак. Это отпугивает большинство инвесторов.

Я выбрал возраст инвестора в соответствии со своими аргументами. Разница между доходами FD и немедленным аннуитетом (без возврата покупной цены) не так велика в более молодом возрасте, например, в возрасте 60 лет. Честно говоря, в более молодом возрасте продукты, такие как SCSS и PMVVY, будут лучшим выбором. аннуитетные планы. Эти схемы обеспечат хорошую прибыль и помогут вам сохранить гибкость в использовании денег. Единственная проблема заключается в том, что суммы инвестиций в SCSS и PMVVY ограничены.

Кроме того, есть несколько моментов, которые вас беспокоят.

Я подробно обсудил плюсы и минусы аннуитетных планов в этом посте.

На протяжении всего этого анализа я был безразличен к ликвидности, чего многие из нас не думают о деньгах. Мы делаем надбавку за ликвидность . С немедленной аннуитетом без возврата покупной цены вы теряете доступ к своим деньгам. С фиксированными депозитами вы можете сломать свой FD и получить доступ к деньгам, если это необходимо. С планами немедленного аннуитета (без возврата покупной цены) это не вариант. Кстати, это тоже причина, по которой вы получаете такую высокую процентную ставку. Поскольку вы не получаете обратно свою основную сумму, страховая компания выплачивает вам не только проценты / доход от инвестиций, но и основную сумму.

Что, если бы вы были парой, т.е. вашему супругу нужна финансовая поддержка после вас? Если вы приобретете аннуитетный план без возврата покупной цены, ваш супруг (а) ничего не получит после вашей смерти. Я для удобства проигнорировал этот аспект. Вы можете разделить эту сумму на две жизни, то есть купить часть своей жизни, а оставшуюся сумму приобрести за жизнь своего супруга. Однако я вижу здесь сложности.

Существуют варианты совместного аннуитета, при которых пенсия продолжает поступать и вашему супругу, но ставки не будут такими высокими (поскольку страховая компания должна платить до тех пор, пока один из участников не будет жив). Я копирую ставки для предположения, что оба аннуитента - одного возраста.

Обратите внимание, размер аннуитета зависит от возраста обоих участников. Если супруг моложе, возраст младшего члена будет определять размер получаемой вами ренты.

Есть другой вариант, когда супруг получает только 50% пенсии после вашей кончины. Ставка аннуитета будет выше по сравнению со 100% аннуитетом. Однако вам нужно увидеть применимость.

Аннуитетный доход облагается налогом по вашей плоской ставке. Таким образом, ваша налоговая категория будет играть большую роль в процессе принятия решения. Этот аспект не имеет большого значения, если сравнивать фиксированный депозит и план аннуитета, потому что налоговый режим одинаков для обоих продуктов. Однако есть много способов заработать на пенсии. Некоторые из этих способов могут быть немного более эффективными с точки зрения налогообложения. Как использовать PPF как пенсионный инструмент? Планы систематического вывода средств (SWP) из долговых паевых инвестиционных фондов Почему SWP из фондов акций - плохая идея?

Есть ли способ избавиться от этих проблем, особенно в отношении дохода супругу (-е) и ликвидности?

Это не либо-либо. Вы можете использовать несколько источников дохода для получения пенсионного дохода.

Предполагая, что у нас есть только два варианта продукта в виде FD и аннуитетов, в большинстве случаев лучший способ - это чередовать покупки аннуитета .

Например, давайте рассмотрим вариант с инфляцией 0%. Требование 50 000 рупий в месяц. Текущий возраст - 70 лет. Заботиться нужно и о супруге. Рассмотрю аннуитетные планы на одну жизнь (а не на совместную жизнь). Для варианта совместной жизни можно сделать отдельное упражнение.

Вам неудобно вкладывать столько денег в аннуитеты. Таким образом, вы вкладываете большую часть суммы в срочные депозиты.

Теперь вы видите, что даже небольшая сумма аннуитета в портфеле может быть очень полезной.

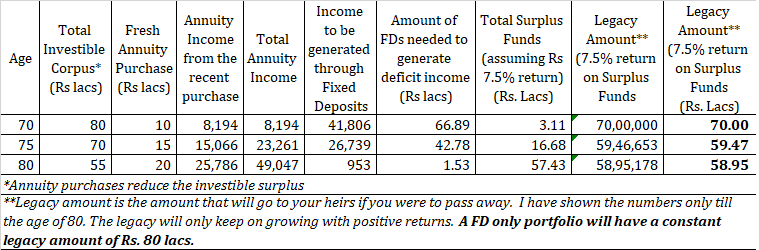

Выше я рассмотрел аннуитетные покупки лаков на сумму 10, 15 и 20 рупий в возрасте 70, 75 и 80 соответственно. Дефицитный доход (50 000 рупий - аннуитетный доход) формируется за счет срочных вкладов. Любая избыточная сумма может быть помещена в кумулятивные FD. Или теперь, когда о ваших требованиях к доходу позаботились, вы даже можете вложить некоторую долю в акции и потенциально получить более высокую прибыль.

В возрасте 70 лет, если вы приобретете аннуитет за 10 лаков, у вас будет излишек в 3,11 лаков. В возрасте 75 лет вы приобретаете аннуитетный план еще на 15 лаковых рупий, излишек увеличивается еще на 12,21 рупий лаковых рупий, 16,68 рупий за лак (при условии доходности 7,5%). В возрасте 80 лет вы покупаете еще один план аннуитета за 20 рупий. Просто посмотрите на прибыль, вы будете 25 786 рупий в месяц при вложении 20 лаковых рупий (включая GST). Это доходность 15,5% годовых. Излишек увеличивается до 57,43 рупий. И эта цифра будет расти вместе с доходами.

Кстати, исходя из наших предположений, вы можете в любой момент отдать излишки средств семье или благотворительной организации. Ваши пенсионные расходы уже предусмотрены. Кроме того, обратите внимание, что сумма излишка - это ликвидные деньги. Вы можете снять его, не влияя на свой доход. Таким образом, проблема ликвидности, связанная с покупкой аннуитета, была устранена.

Также обратите внимание на прежнюю сумму. Это сумма, которую получит ваша семья (или ваш супруг (а)) в случае вашей смерти. Сюда входят излишки средств и ФД. Если бы вас не было рядом, ваша супруга могла бы использовать свои собственные аннуитеты и FD для получения дохода. Если это звучит сложно, вы можете использовать совместные аннуитеты.

Еще одно преимущество этого подхода в том, что вы фиксируете свой доход поэтапно. Аннуитетные ставки гарантированы пожизненно. Это не относится к фиксированным депозитам, и ФД представляют риск реинвестирования. Если вы сможете продлить подписку по более низкой ставке, ваш доход упадет. Вам придется окунуться в основную сумму, что еще больше снизит процентный доход. Более низкий процентный доход увеличивает дефицит, и вам нужно брать еще большую основную сумму. И цикл продолжается. Наличие излишков средств (благодаря смешанному подходу) даст вам подушку безопасности.

Цель этого поста - не показать, что план аннуитета - лучший способ получения дохода во время выхода на пенсию. Есть определенные очевидные недостатки.

Я лишь утверждаю, что аннуитетные продукты, приобретенные в подходящем возрасте, могут значительно повысить ценность пенсионного портфеля. Следовательно, аннуитетные планы должны быть частью вашего рассмотрения при структурировании вашего пенсионного портфеля.

Я видел пренебрежение такими продуктами (особенно аннуитетом без возврата покупной цены) не только среди инвесторов, но и среди советников. Такая неприязнь неоправданна. Между прочим, я принадлежал к той же группе, пока несколько лет назад я не подумал об этой прекрасной работе мистера П. В. Субраманьяма.

В конце концов, какой инвестиционный продукт может дать 80-летнему человеку гарантированный доход в ~ 15-16%? Нет ничего, кроме Аннуитета без возврата покупной цены. Следовательно, нам нужно быть открытыми.

Пища для размышлений.

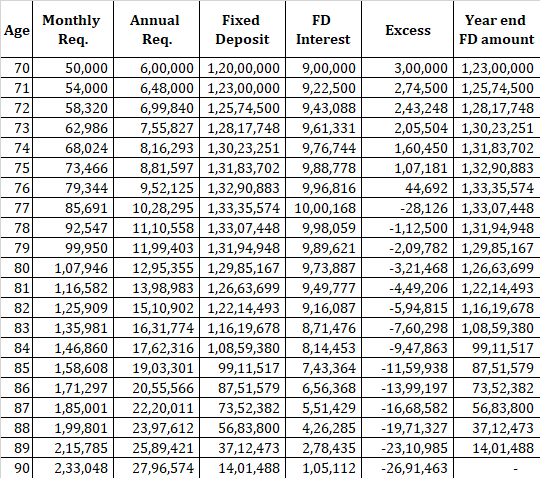

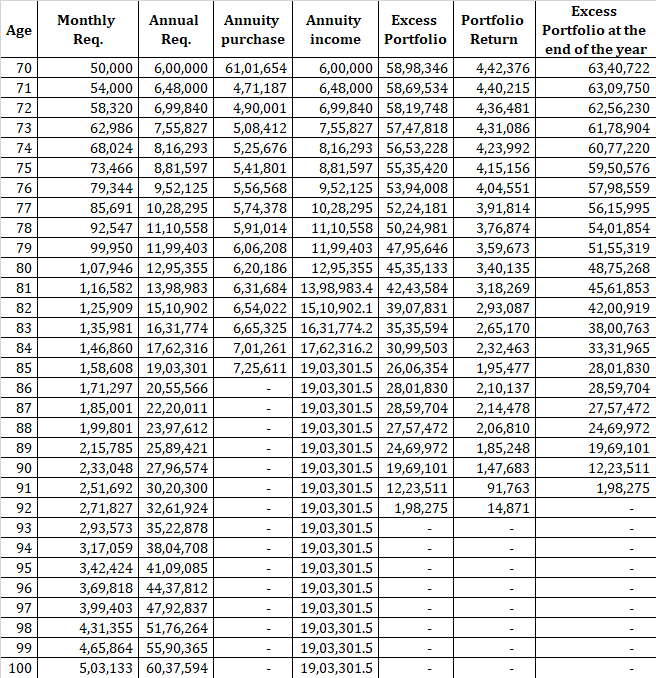

В предыдущих примерах я предполагал, что инфляция составляет 0%. Увеличим расходы на 8% в год. и посмотрим, как у нас дела. Мы начинаем с 20-кратной годовой потребности, то есть 20 X 6 лак =1,2 крор рупий. Процентная ставка ФД остается прежней на уровне 7,5% годовых.

Давайте сначала посмотрим, как поживают FD.

У вас кончатся деньги в -м 90-м. год.

С аннуитетами мы будем получать весь доход, используя аннуитетные планы. Когда расходы увеличиваются из-за инфляции, мы купим еще один план аннуитета, чтобы восполнить дефицит. Вы можете приобрести LIC Jeevan Shanti только до достижения 85-летнего возраста. После этого мы погружаемся в «Избыточный портфель», чтобы покрыть дефицит.

Вы можете увидеть, что портфель заканчивается в возрасте 91 года. Однако обратите внимание, что вы все еще получаете 19 лаков в год на всю жизнь. Таким образом, вы получаете доход с поправкой на инфляцию до 91 года. Таким образом, вы по-прежнему зарабатываете деньги на всю жизнь. Просто доход не может соответствовать инфляции. С ФД у вас просто закончились деньги в возрасте 90 лет. Не только это, представьте себе травму, когда вы знаете, что у вас скоро закончатся деньги. Возможно, вы сократите свои расходы, чтобы этого избежать.

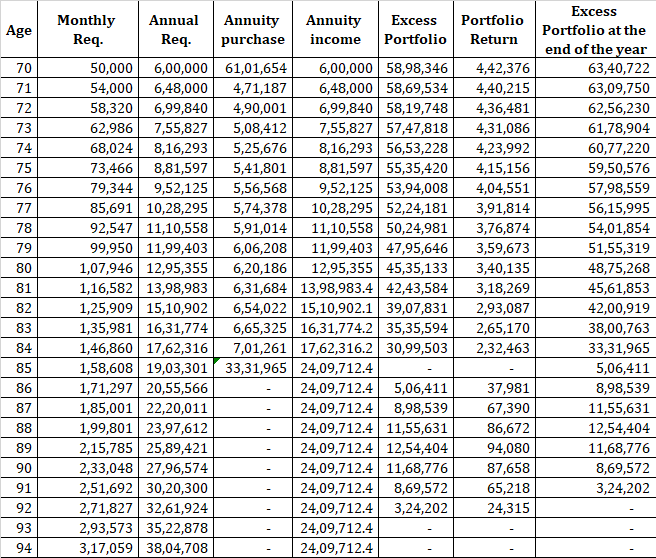

Между прочим, мы могли бы использовать весь портфель для покупки аннуитетного плана в возрасте 85 лет. К 92 годам портфель по-прежнему окупится. Однако с этой корректировкой вы будете получать 24 лака в год.

LIC Дживан Шанти на сайте LIC

LIC Дживан Шанти:Калькулятор премий