IRDA, регулирующий орган по страхованию, объявил о некоторых изменениях в структуре продуктов планов страхования жизни в своих последних правилах, касающихся связанных и несвязанных продуктов страхования жизни. ULIP - это связанные продукты, а традиционные страховые планы - это несвязанные продукты.

Вот некоторые из наиболее заметных изменений.

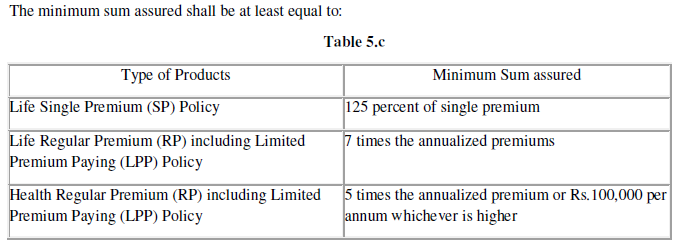

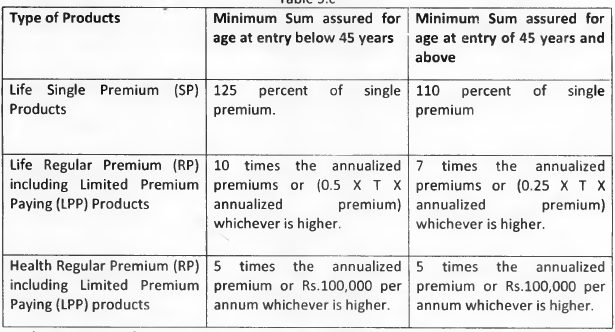

В соответствии с Положениями о связанных страховых продуктах IRDA от 2019 года пересмотренная минимальная гарантированная сумма (минимальное пособие в случае смерти) будет следующей:

Ранее минимальная гарантированная сумма была привязана к возрасту вступления страхователя. Если на момент входа вам было меньше 45 лет, минимальная гарантированная сумма будет в 10 раз больше годовой премии. Ниже приводится выдержка из правил IRDA по связанным страховым продуктам, 2013 г.

В каком-то смысле это положительное изменение. Чем выше гарантированная сумма, тем больше вы платите за смертность. А это снижает вашу прибыль. Плата за смертность - это плата за страхование жизни в рамках ULIP. Поскольку страховое покрытие исчезло, вы понесете меньшие расходы на смертность. Теперь, когда минимальная гарантированная сумма была снижена до 7-кратной годовой премии, вы, возможно, сможете получить немного более высокую прибыль в своих ULIP. Воздействие будет выше для ULIPS типа II по сравнению с ULIP типа I, поскольку влияние платы за смертность выше для ULIPS типа II.

Обратите внимание, что большинство страховых компаний могут по-прежнему предлагать минимальную гарантированную сумму, которая в 10 раз превышает годовую премию. Или, по крайней мере, предложить вам возможность подписаться на Sum Assured, которая в 10 раз превышает годовую премию.

Почему?

Это связано с тем, что поступления от вашего ULIP освобождаются от налога на прибыль, если гарантированная сумма как минимум в 10 раз превышает годовой взнос.

Следовательно, если вы подпишетесь на ULIP, где Sum Assured составляет 7-кратную годовую премию, ваш фонд, безусловно, будет расти быстрее (по сравнению с Sum Assured, которая составляет 10-кратную годовую премию). Однако это не означает, что вы обязательно получите более высокую выручку от погашения (из-за налогообложения). Это будет зависеть от вашей налоговой категории на момент наступления срока действия полиса, варианта ULIP, вашего возраста и его влияния на плату за смертность и доход, который вы зарабатываете на корпусе. Более того, вы получаете меньшее страховое покрытие.

Кстати, для планов с разовой премией минимальная гарантированная сумма увеличилась в 1,25 раза над разовой премией (для тех, кто старше 45 лет на момент входа). Ранее минимальная гарантированная сумма составляла 1,25 раза для лиц младше 45 лет и 1,1 раза для тех, кто старше 45. Для планов с разовой премией гарантированная сумма увеличилась с 1,1 раза до 1,25 раза для тех, кто старше 45 лет. такие инвесторы выйдут из строя из-за повышения платы за смертность. Скорее наоборот.

Кстати, я не предпочитаю инвестировать в ULIP с обычным и однократным страховым взносом.

Многие из нас понимают, что сделали плохие вложения сразу после того, как уплатили первый взнос по традиционному плану страхования жизни. Страдания умножаются, когда вы понимаете, что ничего не получите обратно, пока не заплатите хотя бы 3 премии. К сожалению, большинству из нас трудно разобраться с концепцией невозвратных затрат. Итак, мы хотим что-то взамен. Чтобы что-то получить обратно, нужно заплатить минимум 3 премии. На этом фронте имеется ограниченный рельеф.

Раньше ваш традиционный полис страхования жизни приобретал выкупную стоимость через 3 года. Теперь ваш полис приобретет выкупную стоимость через 2 года. Многие ждут и платят премии минимум 3 года, чтобы хоть что-то получить взамен. Теперь ожидание будет короче.

Стоимость выкупа составит не менее 30% от общей суммы уплаченных премий, если вы откажетесь во втором году полиса. 35% на третий год и 50% при сдаче в период между 4 th и 7 th год. Что ж, даже это довольно большой успех.

В то же время, как я уже много раз упоминал ранее, традиционные планы страхования жизни неэффективны, и их следует избегать.

Раньше вы могли коммутировать (снимать единовременно) 1/3 rd накопленного корпуса пенсионного плана от страховой компании на момент наступления срока погашения. Теперь этот порог увеличен до 60% от накопленного корпуса (в соответствии с NPS). Повышение порога касается как паевых пенсионных планов, так и традиционных пенсионных планов.

Помните, согласно закону о подоходном налоге, только 1/3

rd

единовременного снятия не облагается подоходным налогом. Несмотря на то, что IRDA смягчило правила, Департамент подоходного налога не снисходителен, по крайней мере, до сих пор. Вам придется платить налог при выводе средств сверх 1/3

rd

накопленного корпуса. Вся сумма замененной пенсии освобождена от подоходного налога. При использовании NPS 60% единовременной выплаты также освобождаются от налога на прибыль.

Если вам необходимо приобрести пенсионный план и вы можете выбрать между NPS и пенсионными планами страховых компаний, выбирайте NPS. NPS - лучший продукт. NPS дает вам лучшие налоговые льготы по инвестициям, имеет низкую стоимость и относительно прозрачен и гибок в отношении инвестиций.

Прочитать :Налоговые льготы и режим налогообложения пенсионного плана при наступлении срока погашения

Когда вы покупаете пенсионный план в страховой компании, вы вынуждены покупать аннуитетный план (по истечении срока действия плана) в той же страховой компании. Теперь страховщик должен будет предоставить вам возможность приобрести аннуитетный план в размере до 50% от выручки за вычетом компенсации (50% от суммы, оставшейся после единовременного снятия). Какой-то выбор для инвесторов.

После 5-го -го год, у вас будет возможность уменьшить размер страхового взноса в ULIP. Вы можете уменьшить премию до 50% от первоначальной премии. Ваше пособие в случае смерти по плану может быть изменено соответствующим образом. Помните, что это улица с односторонним движением. Уменьшив размер премии, вы не сможете ее увеличить в будущем.

Положение о страховых продуктах, связанное с IRDA, 2019

Регламент IRDA о несвязанных страховых продуктах, 2019 г.

Веб-сайт IRDA

Джон Хэнкок хочет, чтобы вы попробовали снизить размер премии по страхованию жизни.

Льготы по плану LIC New Bima Bachat подлежат налогообложению.

С традиционными планами страхования жизни и ULIP ваш возраст влияет на доход

Страхование жизни без медицинского осмотра

Срочное страхование жизни против страхования жизни