Одним из больших преимуществ ULIP перед паевыми инвестиционными фондами является то, что поступления от ULIP освобождаются от налогов. С другой стороны, долгосрочный прирост капитала от продажи паевых инвестиционных фондов облагается налогом по ставке 10%. LTCG по продаже долговых паевых инвестиционных фондов облагается налогом в размере 20% после индексации.

В более ранней публикации я подчеркнул, почему я все еще предпочитаю паевые инвестиционные фонды ULIP. Я не отрицаю, что у меня есть предубеждения.

Если вы все еще хотите использовать ULIP, лучше выбрать недорогой ULIP. В этом посте я выделил преимущества недорогого ULIP (по сравнению с дорогим).

В этом посте я расскажу, почему вам никогда не следует инвестировать в ULIP, если вы стары. Даже в недорогой ULIP. И этот анализ не является необъективным.

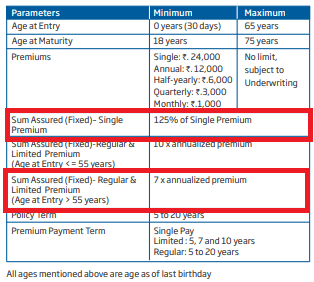

Давайте разберемся в причинах. Давайте возьмем для анализа недорогой ULIP (скажем, HDFC Click 2 Invest).

Как видите, в HDFC Click 2 Invest гарантированная сумма будет в 7 раз больше годовой премии, если возраст вступления превышает 55 лет. Теперь это проблема.

Поступления по плану страхования жизни освобождаются от подоходного налога только в том случае, если гарантированная сумма как минимум в 10 раз превышает годовой взнос. При этом условии поступления от HDFC ULIP не будут освобождены от налога, если возраст вступления превышает 55 лет.

Таким образом, в этом случае исчезло самое большое преимущество ULIP перед паевыми инвестиционными фондами (не облагаемые налогом поступления от погашения). Не только это, в случае с акционерным капиталом МФ вы платите налог в размере 10% от прироста капитала. В случае ULIP, весь процесс погашения будет облагаться налогом по вашей ставке (возможно, с поправкой на уплаченные премии).

Это один из вопросов, который придет в голову любому инвестору. Страховая компания могла бы сохранить гарантированную сумму в размере 10-кратного годового взноса и продолжить получать налоговые преимущества.

Ну, вот проблема с оплатой смертности.

Плата за смертность в ULIP - это сумма, которая идет на обеспечение вам жизненного прикрытия. В каждом ULIP есть таблица смертности. Плата за смертность взимается ежемесячно. Ваши паи фонда ликвидируются для возмещения таких расходов.

Однако плата за смертность не взимается со всей гарантированной суммы. Он начисляется на Сумму риска.

Очевидно, что при прочих равных вы будете платить больше в виде платы за смертность в случае ULIP типа II. Подробнее о двух типах ULIP см. В этом посте.

Для пожилых людей плата за смертность может быть ненужным бременем, потому что:

Вот снимок таблицы смертности для HDFC Click 2 Invest. Эти расходы указаны из расчета на 1 000 рупий суммы риска.

Если гарантированная сумма одинакова в обоих случаях (скажем, 10 лаковых рупий) и если мы предполагаем, что стоимость смертности взимается ежегодно в начале года, младший инвестор получит плату за случай смерти в размере 0,9840 рупий * 10 лаковых рупий / 1000 =984 рупия в первый год.

С другой стороны, старший инвестор понесет штраф за смертность в размере 7,8880 * 10 лаковых рупий / 1000 =7 888 рупий в первый год. Эта большая разница сохранится и в будущем.

При прочих равных условиях (доходность фонда, другие сборы и т. д.) более высокая плата за смертность означает более низкую доходность от ULIP. Я уже обсуждал этот аспект в более ранней публикации. Ваш возраст влияет на ваши доходы в ULIP и традиционных планах.

В одном из наиболее вопиющих примеров неправомерных продаж пожилой гражданин вложил 3,2 лака в течение 6 лет в ULIP и в итоге получил 11 678 рупий. Кстати, этот пост не о неправильной продаже. Это больше о недостатках / проблемах со структурой продукта.

Снизить влияние платы за смертность на пожилых инвесторов. Страховщик совершенно прав в:

Просто по налоговому законодательству сумма гарантированной суммы должна быть 10-кратной ежегодной премией в 10 раз (чтобы выручка по погашению была освобождена от налога). Вы не можете винить в этом страховые компании.

Если вы молоды, я не могу винить вас в покупке недорогих ULIP при условии, что вам нужно страхование жизни и плата за смертность не очень высока. ULIP довольно легко понять новым инвесторам. Есть много проблем с ULIP, но я могу смириться с этим, если вы покупаете в молодом возрасте.

Однако, если вы стары, лучше избегать ULIP, потому что :

Между прочим, одинарные премиальные ULIP также столкнутся с аналогичной проблемой. В случае ULIP с разовой премией гарантированная сумма (в HDFC Click 2 Invest) составляет только 1,25-кратную годовую премию. Гарантированная сумма сохраняется на низком уровне, чтобы уменьшить влияние обвинений в смертности. Однако проблема в том, что поступления от погашения будут облагаться налогом.

Во время покупки вы можете не знать об этих проблемах. Обычно продавцы сосредотачиваются только на хороших деталях. Однако незнание не может служить оправданием.

Имейте в виду. Будьте в курсе.