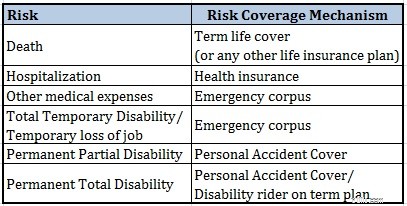

Когда вы планируете обезопасить свои активы/финансы от неблагоприятных событий, на ум чаще всего приходят две страховки:страхование жизни и медицинское страхование.

Страхование жизни обеспечивает компенсацию семье, если вас нет рядом. Адекватное страхование жизни гарантирует, что ваша семья должна в идеале покрыть все ваши непогашенные кредиты, обеспечить финансовые цели и регулярные расходы семьи.

Медицинское страхование предотвращает удар по вашим финансам в случае госпитализации (любого из членов семьи).

Однако задумывались ли вы когда-нибудь о том, как инвалидность может отразиться на ваших финансах?

Если вы станете инвалидом в результате несчастного случая, страховка жизни не будет выплачиваться, поскольку вы все еще живы. Медицинская страховка будет выплачиваться только до тех пор, пока вы находитесь в больнице.

Не только это. Постоянная инвалидность может поставить под угрозу ваш доход. Кроме того, ваши собственные расходы могут увеличиться из-за ухода за больными и физиотерапии.

Как вы защищаете свои финансы и богатство от подобных событий? Вы делаете это, приобретая страховку по инвалидности.

Во-первых, инвалидность может быть вызвана естественными причинами или несчастным случаем.

Насколько я понимаю, инвалидность по естественным причинам не покрывается никаким планом страхования. Это может покрываться несколькими планами лечения критических заболеваний.

В этом посте основное внимание уделяется случайной инвалидности, т. е. тому, как защититься от инвалидности в результате несчастного случая.

Несчастный случай может привести к травмам/инвалидности различного характера.

Временная нетрудоспособность :ожидается, что вы поправитесь через несколько месяцев (скажем, переломы)

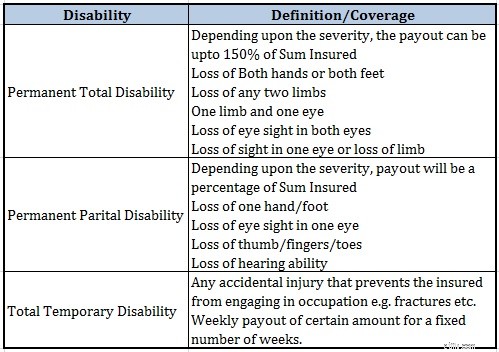

Постоянная частичная нетрудоспособность :потеря 1 конечности, потеря зрения на 1 глаз, потеря слуха и т. д.

Полная постоянная нетрудоспособность :потеря двух конечностей, потеря зрения на оба глаза и т. д.

Честно говоря, я бы не стал сильно беспокоиться о страховании временной нетрудоспособности. У вас должно быть достаточно аварийного корпуса, чтобы справиться с таким временным кризисом.

Однако вам может понадобиться страхование от постоянной инвалидности.

Это немного сложно. Если инвалидность может полностью поставить под угрозу вашу способность зарабатывать, то нет никаких причин, по которым страховое покрытие по инвалидности должно быть меньше, чем ваше страхование жизни.

Вам также необходимо понять, как инвалидность может повлиять на ваши возможности зарабатывать. И это будет зависеть от характера вашей профессии.

Например, если у вас офисная работа, вы все равно можете работать с частичной инвалидностью (или даже с полной инвалидностью). Поэтому ваша способность зарабатывать может не так сильно пострадать.

Однако, если у вас есть полевая работа или она требует больших физических усилий, инвалидность может серьезно повлиять на ваш потенциальный заработок.

По моему мнению, ваше страховое покрытие по инвалидности должно быть не меньше страхового покрытия жизни.

Вы лучший судья.

Есть два основных способа приобрести страхование от случайной нетрудоспособности:

Вы можете видеть, что степень покрытия намного ниже в случае срочной страховки. Он охватывает только постоянную полную нетрудоспособность. Поэтому вы можете ожидать, что стоимость этого райдера будет намного ниже.

С другой стороны, отдельная страховка от несчастных случаев (страховка от несчастных случаев по инвалидности) является более всеобъемлющей. В дополнение к временной и постоянной нетрудоспособности покрывается даже смерть от несчастного случая.

Поэтому это тоже немного дорого. Еще одно замечание:надбавка зависит не от вашего возраста, а от вашей профессии.

Если ваша профессия подвергает вас большему риску случайных травм, надбавка будет выше. Следовательно, вы можете ожидать, что премия для врача будет ниже, чем для строителя.

Вы можете проверить взносы на веб-сайтах основных страховых компаний. Вот ссылка на страницу калькулятора премиум-класса на веб-сайте Apollo Munich.

Читать :все, что вам нужно знать о планах страхования от несчастных случаев

Во-первых, мы должны понимать, что урегулирование претензий в рамках страхования по нетрудоспособности может быть не таким объективным, как страхование жизни на срок. Вы можете ознакомиться с формулировками любой из политик, чтобы понять, что я имею в виду. Мой пост о личных планах на случай аварии также охватывает такие аспекты.

Однако случайная инвалидность представляет риск для вашего финансового планирования, и нет другого способа покрыть такой риск, кроме как приобрести план страхования по инвалидности.

Вы можете сделать это, добавив программу для инвалидов в свой срочный план или купив отдельный план.

На самом деле, вы можете использовать оба варианта, чтобы снизить стоимость страхования по инвалидности.

Дорожный план с инвалидностью дешевле и может обеспечить финансовую защиту от постоянной полной инвалидности по более низкой цене. И именно здесь для большинства из нас кроется самый большой риск.

Чтобы расширить это покрытие и получить защиту от частичной постоянной потери трудоспособности, вы можете добавить в свой страховой портфель отдельное страхование от несчастных случаев.