LIC Jeevan Labh (Plan 836) – это план пожертвований с ограниченным взносом и несвязанным участием. Традиционные планы страхования жизни — плохой продукт, и я не ожидаю, что LIC Jeevan Labh будет чем-то другим.

Это новый план, по крайней мере, на бумаге. На самом деле это старое вино в новой бутылке. Давайте узнаем больше об этом плане в этом посте и посмотрим, есть ли смысл инвестировать в такой план.

Вы можете узнать больше о плане LIC Jeevan Lab на веб-сайте LIC.

Вы видите, что возможны только три комбинации. Если вы выберете план со сроком выплаты страхового взноса 15 лет, вы будете платить страховой взнос в течение 15 лет, а получите пожизненное покрытие на 21 год. Вы получите сумму погашения в конце 21 года (если вы переживете срок действия полиса).

Я не вижу большой разницы между планом LIC Jeevan Labh и LIC New Endowment. Единственная разница, которую я вижу, заключается в том, что LIC Jeevan Labh имеет ограниченный премиальный план оплаты. План LIC New Endowment — это план с обычными премиальными выплатами.

Я считаю LIC Jeevan Labh ничем иным, как маркетинговым трюком. С новым планом агенты могут создать новую историю и сделать хороший рекламный ход.

Обязательно к прочтению:проблемы с планами пожертвований

В случае прекращения действия полиса кандидат получает право

Гарантированная базовая сумма + Обязательный простой возвратный бонус (до даты) + Окончательный дополнительный бонус (если есть)

Простой возвратный бонус объявляется ежегодно компанией LIC. Объявляется из расчета на тысячу страховых сумм. Таким образом, если гарантированная сумма составляет 10 лаков рупий, а бонус объявлен как 40 рупий за тысячу гарантированной суммы, ваш годовой бонус составит 40 000 рупий.

Обратное внимание:вы не получаете возвратный бонус в том же году. Бонус просто добавляется к сумме погашения и выплачивается в конце срока действия полиса. Нет комплексной выгоды. Кстати, это отличный рекламный ход. Многие инвесторы не могут оценить (или, скорее, упустить из виду) разницу между получением бонуса сейчас или 20 лет спустя.

Последний дополнительный бонус применяется только в год погашения/смерти. Он также выражается в тысячах страховых сумм.

Гарантированная базовая сумма + Обязательный простой возвратный бонус + Окончательный дополнительный бонус (если есть)

Единственное отличие, которое я вижу, заключается в том, что план LIC New Endowment Plan — это план с обычными премиальными выплатами (срок действия политики =срок выплаты премиальных). С другой стороны, LIC Jeevan Labh — это план с ограниченными премиальными выплатами (срок действия> срок выплаты премий).

Тот же продукт. Новая упаковка.

Не будем обвинять LIC. Все так делают.

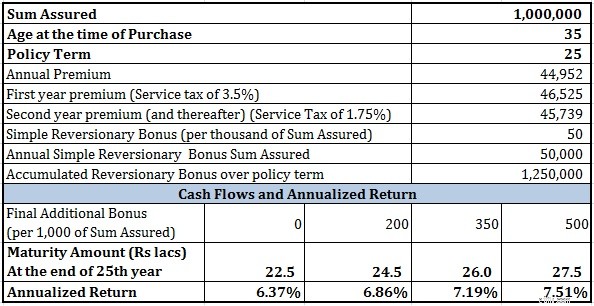

Премия для 35-летнего лица со страховой суммой в 10 лаковых рупий и сроком действия полиса 25 лет (срок выплаты премии 16 лет) составляет 44 952 рупии (до налога на услуги). После включения налога на обслуживание премия в первый год составит рупий. 46 525 и 45 738 рупий в последующие годы.

В случае плана LIC New Endowment Plan страховая премия составляла 39 191 рупию в первый год и 38 529 рупий в последующие годы. В соответствии с планом LIC New Endowment вы платите премию за все 25 лет.

Поэтому в случае с LIC Jeevan Labh вы платите более высокую премию за меньшее количество лет.

Небольшая проблема. LIC Jeevan Labh — это новый план, и у меня нет информации о годовых бонусах, чтобы я мог сделать обоснованное предположение.

Я проверил информацию о бонусах для многих других планов от LIC. Значение 50 на тысячу гарантированной суммы выглядит оптимистичным значением для простого возвратного бонуса.

Окончательный дополнительный бонус в любом случае зависит от вашей удачи. Я рассмотрю различные значения FAB для оценки эффективности инвестиций.

Вы видите, что нет ничего особенного в том, что касается возвратов (даже при очень оптимистичных значениях бонусов).

То же, что и с другими традиционными планами.

Сочетание срочного плана и Государственного резервного фонда (PPF) могло бы принести гораздо больше пользы. Я даже не говорю о паевых инвестиционных фондах.

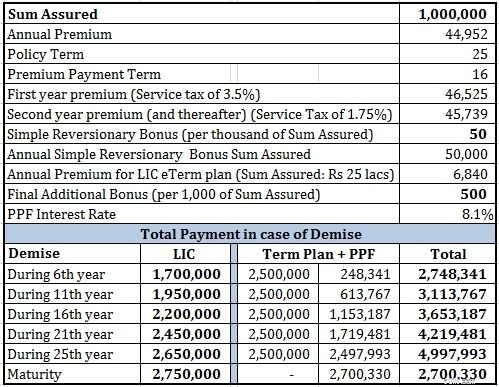

Я приобрел тарифный план LIC e-Term. Поскольку наименьшее страховое покрытие в рамках плана составляет 25 лаков, я рассматривал возможность покрытия в размере 25 лаков для плана LIC e-Term.

Вы можете видеть, что комбинация срочного плана и PPF превосходит LIC Jeevan Labh в каждом сценарии (ожидайте, когда срок погашения). Тем не менее, вы должны видеть, что предположения о бонусах довольно агрессивны, и вы получаете гораздо более высокое покрытие в течение всего срока. Если бы вы заменили PPF фондами акций, вы могли бы получить гораздо более высокий срок погашения.

Поскольку срок выплаты страхового взноса LIC Jeevan Labh составляет всего 16 лет, как учитывать страховой взнос в период с 17 по 25 го . Я снял срочную страховую премию с накопленного корпуса PPF. Да, вы можете выйти из PPF после первоначального погашения в 15 лет.

Я вижу любую другую причину, кроме доверия к LIC и некоторой бойкости продаж, стоящих за покупкой таких планов.

Следует избегать традиционного плана страхования жизни. Традиционные планы обеспечивают низкий уровень страхового покрытия и низкую окупаемость инвестиций.

Вы можете легко воспроизвести (и превзойти) эффективность традиционных планов, используя комбинацию срочных пожизненных планов и PPF (или взаимных фондов). Разделяйте страховые и инвестиционные потребности.

В LIC Jeevan Labh нет LABH. Держитесь подальше.