Поскольку стоимость медицинского страхования для вас и вашей семьи постоянно растет, многие люди обращаются к религиозным служениям, которые позволяют вам разделить стоимость медицинского обслуживания с другими в соответствии с библейскими писаниями.

Но хороши ли эти программы для вашего кошелька?

СВЯЗАННЫЙ:при оплате рецептов наличными лучше страховки

Стоимость медицинского страхования становится все выше и выше, и часто планы предусматривают очень высокие отчисления. Вот почему многие люди используют религиозные организации, чтобы объединиться с теми, кто разделяет ваши убеждения, в пул риска для здравоохранения.

Такие организации, как Medi-Share и Christian Healthcare Ministries, являются одними из самых популярных в этой сфере. Каждый требует, чтобы вы заполняли заявление о своей вере и регулярно посещали церковь, среди прочего, чтобы иметь возможность присоединиться.

Эксперт по деньгам Кларк Ховард говорит, что вам нужно знать, как эти министерства по совместному использованию медицинских услуг работают в финансовой сфере, прежде чем подписываться на них.

«Это не традиционные страховые продукты. Они намного дешевле для вас, но проблема с любым пулом рисков в том, что если несколько человек в конечном итоге серьезно заболеют, денег может не хватить для оплаты счетов », - говорит защитник потребителей.

«Так что знайте, что даже если вы сэкономите деньги, это не то же самое, что традиционное медицинское страхование».

Так сколько же стоит быть членом одной из этих групп? Вот два популярных министерства…

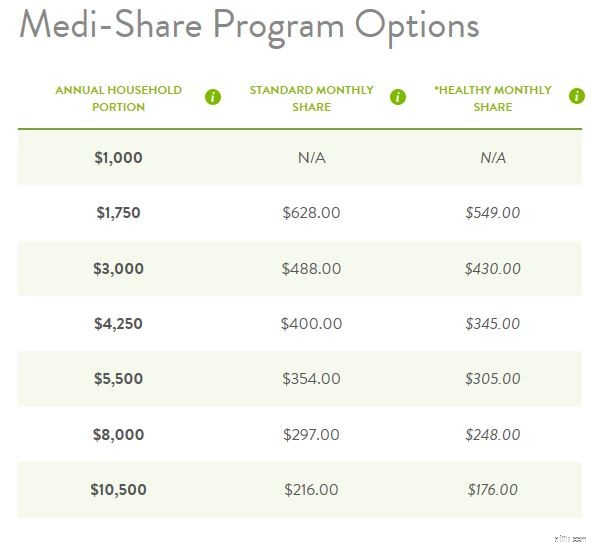

Мы установили цены для 40-летней женщины, желающей приобрести страховое покрытие для себя и своего иждивенца через Medi-Share.

Ежегодная часть домохозяйства, которую вы видите, аналогична франшизе, которую необходимо выплачивать каждый год, прежде чем начнутся выплаты.

Таким образом, наша гипотетическая 40-летняя женщина будет нести финансовую ответственность за оплату расходов на здравоохранение не менее 1750 долларов, прежде чем какие-либо счета будут иметь право на совместное использование. Однако следует отметить, что совместное использование счетов по беременности и родам не допускается на уровне 1000 или 1750 долларов.

Следующий столбец, который вы видите, - это стандартная ежемесячная доля. Это похоже на ежемесячный взнос и действует по скользящей шкале.

То есть вы получаете доступ только к самому низкому ежемесячному взносу - 216 долларов в данном случае - если вы готовы платить 10 500 долларов из собственного кармана в ежегодных медицинских счетах до того, как начнут действовать льготы. Если вы не можете позволить себе десять тысяч, вы может выбрать стандартную ежемесячную долю в размере, скажем, 400 долларов США, и сократить годовую часть семейной части (т. е. ежегодную франшизу) более чем наполовину.

Между прочим, деньги, которые вы платите ежемесячно, сопоставляются с медицинскими счетами других участников, чтобы помочь разделить их медицинские расходы.

Третий столбец, который вы видите, Healthy Monthly Share, представляет собой подмножество ежемесячной доли, за исключением того, что он предлагает скидку до 20% на ежемесячные расходы и доступен только для определенных участников, которые соответствуют строгим критериям состояния здоровья.

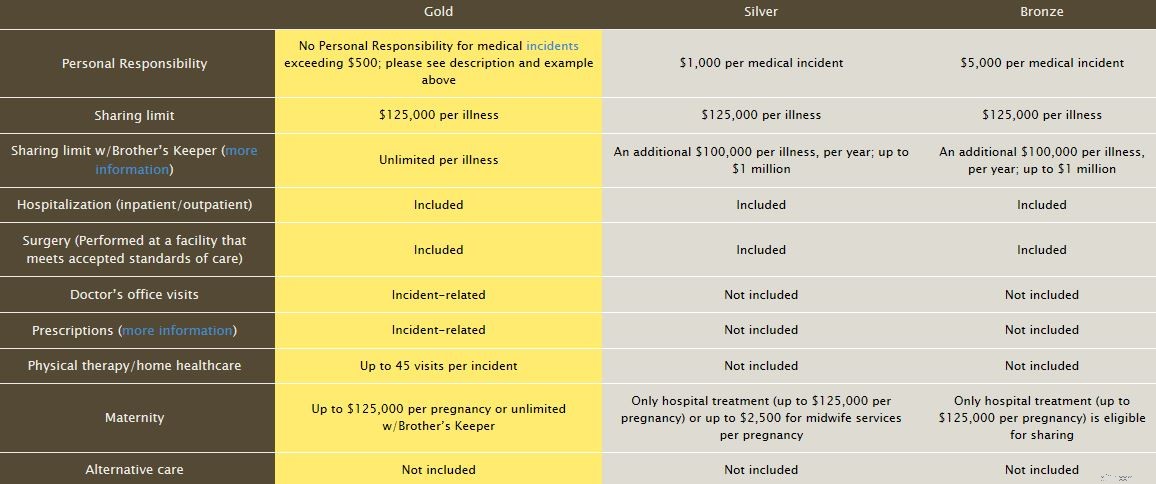

Между тем христианское министерство здравоохранения (CHM) придерживается несколько иной подход. CHM делит свои предложения на три разновидности:

Золотой план стоит 150 долларов в месяц для одного человека, серебряный план стоит 85 долларов в месяц, а бронзовый план стоит 45 долларов в месяц.

Несмотря на то, что цена бронзового плана выглядит привлекательной, вы должны заранее взять на себя большую финансовую ответственность, оплатив больше своих медицинских счетов, прежде чем они будут иметь право на совместное использование. В этом случае вы будете нести ответственность за каждый медицинский инцидент, если выберете бронзовый план.

В случае катастрофического заболевания или травмы CHM также предлагает план Brother’s Keeper, который покрывает расходы на здравоохранение, превышающие установленный лимит в 125 000 долларов на одно заболевание. Brother’s Keeper доступен за дополнительную годовую плату в размере 40 долларов США и ежемесячную абонентскую плату в размере 25 долларов США.

Помните, что и в Medi-Share, и в христианском министерстве здравоохранения вы также несете ответственность за доплату за посещение офиса, которая обычно начинается от 35 долларов.

Как упоминалось ранее, министерства по совместному использованию медицинских услуг не являются традиционным страхованием. У министерства нет договорных обязательств по оплате ваших счетов. Скорее, действует принцип разделения, отражающий библейские верования.

Помимо ограничений программы и отсутствия гарантий оплаты, есть еще несколько вещей, о которых следует знать…

Многие министерства по совместному использованию медицинских услуг выдвинули арбитражные оговорки с христианским уклоном. Например, Medi-Share опирается на библейское посредничество и арбитраж в соответствии с Правилами процедуры христианского примирения Института христианского примирения, подразделения миротворческих министерств.

Между тем, в блоге Harvard Law за 2018 год ставится под сомнение использование религиозных трибуналов для решения вопросов о курсах лечения, которые могут быть равносильны жизни или смерти, как это часто бывает со здравоохранением.

Просто о чем-то, о чем следует помнить, если вы планируете совместное медицинское обслуживание.

Употребление табака, запрещенных наркотиков или участие в сексе вне брака обычно лишает вас права участвовать в министерствах по совместному использованию медицинских услуг, и это имеет смысл, учитывая, что эти группы стремятся поддержать определенный моральный выбор среди членов.

Но дополнительные исключения могут включать - но не ограничиваются - рутинные стоматологические расходы, лечение апноэ во сне, большинство плановых операций, процедуры снижения веса, аборты или роды от незамужних матерей, тестирование или лечение бесплодия, процедуры суррогатного материнства, психологическое лечение, протезирование, медицинское обслуживание. расходные материалы, большая часть медицинского транспорта, иммунизация, уход в домах престарелых / реабилитация, абонементы в тренажерный зал и многое другое.

Если вы подумываете о регистрации в министерстве по совместному использованию медицинских услуг, узнайте у них об исключениях.

Допустим, у вас есть заболевание, о котором вы упоминали врачу в прошлом, но не предприняли никаких действий по его устранению. Например, возможно, у вас какое-то время была какая-то шишка на теле, которая кажется доброкачественной, но позже оказывается, что она злокачественная, и ее необходимо немедленно удалить.

Если вы упомянули об этом состоянии своему врачу, эти министерства по обмену услугами могут использовать это как основание для объявления этого состояния ранее существовавшим и отказа в покрытии. Или вот другой сценарий, который не предполагает полного отказа в покрытии:медицинские счета, связанные с уже существующими заболеваниями, могут иметь право на разделение только на более низком уровне, чем ваши другие медицинские счета.

Лучше всего проконсультироваться с министерством по совместному использованию медицинских услуг, которое вы собираетесь использовать, чтобы узнать, как они будут справляться с подобной ситуацией, прежде чем это произойдет.

Службы совместного использования медицинских услуг не для всех, но они могут быть правильным решением для вас или вашей семьи, если традиционное страхование слишком дорого. Обязательно внимательно изучите свои обстоятельства и прочтите все, что написано мелким шрифтом, прежде чем ставить подпись на пунктирной линии.