Кредитор до зарплаты может арестовать вашу зарплату, только если у него есть постановление суда, основанное на иске, поданном против вас. Узнайте больше о том, как ссуды до зарплаты могут увеличить вашу зарплату и что делать, если вы больше не можете распоряжаться своими ссудами до зарплаты.

Если вы не погасите кредит, кредитор или коллекторская служба могут подать на вас в суд чтобы собрать. Если они выиграют или если вы не оспорите судебный иск или претензию, суд вынесет постановление или решение против вас. Сумма денег, которую вы должны, будет указана в приказе или судебном решении. После этого кредитор или коллектор может получить от вас распоряжение о наложении ареста на заработную плату.

Наложение ареста на заработную плату происходит, когда ваш работодатель удерживает требуемую по закону часть вашей заработной платы для погашения ваших долгов. Наложение ареста на банк происходит, когда заказ на арест вручается вашему банку или кредитному союзу. В соответствии с законодательством штата банк или кредитный союз затем удерживает сумму для кредитора или коллектора до зарплаты. В каждом штате будут свои процедуры и исключения из наложения ареста, которые применяются как к заработной плате, так и к банковскому аресту . Например, в соответствии с федеральным законом некоторые льготы или выплаты, как правило, освобождаются от ареста.

Сумма заработной платы, подлежащей аресту, определяется «располагаемым заработком» сотрудника. которые представляют собой заработок, остающийся после обязательных по закону вычетов. Примерами таких вычетов являются федеральные, государственные и местные налоги, а также доля работника в налогах на социальное обеспечение, медицинскую помощь и государственное страхование по безработице. Сюда также входят обязательные отчисления для пенсионных систем сотрудников.

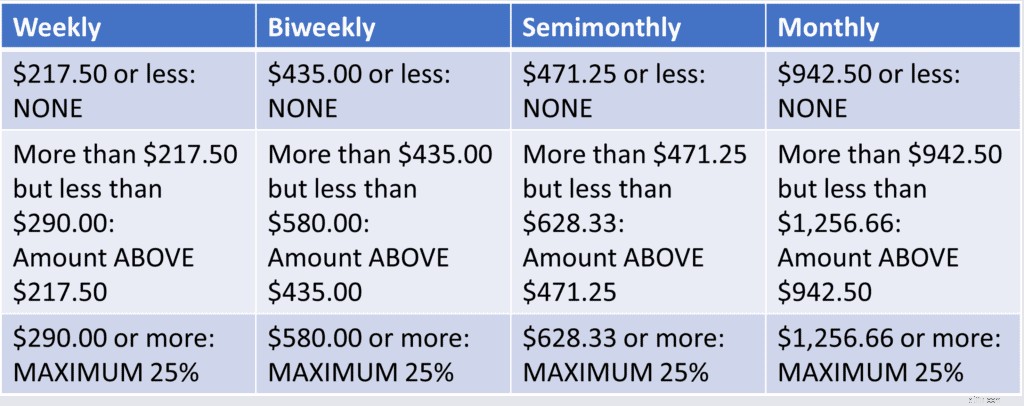

Меньшая из двух приведенных ниже цифр – это максимальная сумма, которая может быть взыскана в соответствии с Разделом III Закона о защите потребительских кредитов.

<ол тип="1">

Дополнительную информацию и конкретные примеры наложения ареста на максимальную заработную плату по ссуде до зарплаты на доходы от выбытия см. в информационном бюллетене Министерства труда США.

Повестка в суд:даже если вы должны лишь небольшую сумму денег, коллекторское агентство может вызвать вас в суд. В зависимости от того, где вы живете, это может привести к аресту вашей собственности или даже аресту заработной платы.

В соответствии с законодательством США ваш кредитор, выплачивающий зарплату, не может совершать чрезмерные звонки по взысканию долгов или неоднократно беспокоить вас. Кредитная компания не может угрожать увеличить ваш долг сверх согласованной процентной ставки. Кредитная компания до зарплаты также не может угрожать вам тюрьмой или звонить вам в нерабочее время.

С вами свяжутся коллекторы.

Если вы закроете свою учетную запись или лишите доступа вашего кредитора до зарплаты, они не будут тратить время впустую, пытаясь вернуть свои средства. Они почти наверняка передадут ваш кредит коллекторскому агентству. Ожидайте, что с вами свяжутся по разным каналам в попытке снять деньги с вашего банковского счета.

Если вы больше не можете управлять своим кредитным договором до зарплаты и вам нужно знать, как на законных основаниях запретить кредитору списывать средства с вашего счета, вы можете быть готовы к одному из нескольких проверенных вариантов облегчения бремени задолженности. Когда дело доходит до необеспеченного долга, один размер редко подходит всем, и наличие вариантов имеет решающее значение в управлении долгом. Сервис TurboDebt, получивший более 2000 5-звездочных отзывов в Google и рейтинг "Отлично" на Trustpilot, предлагает клиентам альтернативы кредитам или банкротству, отвечающие их конкретным потребностям.

Могут ли кредиторы пополнять кастодиальные сберегательные счета?

Как работает продление ссуды?

Может ли место получения ссуды до зарплаты определить, есть ли у вас другая непогашенная ссуда в другом месте…

Как долго кредиторы могут получать выплаты по ссуде до зарплаты?

Может ли залог увеличить вашу заработную плату?